Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Нормативно-правове регулювання системи непрямого оподаткування в Україні

Платники податку на додану вартість, база та об’єкт оподаткування

Особливості акцизного збору, методика розрахунку

Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15]

Непряме оподаткування як пріоритетний напрям в адаптації податкового законодавства

Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Навигация

Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15]

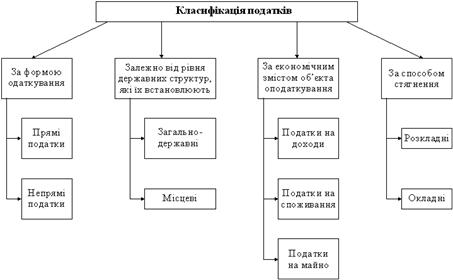

Система непрямого оподаткування в Україні

66744

знака

1

таблица

0

изображений

2. Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15].

Якщо підприємство є виробником або продавцем алкогольних напоїв чи тютюнових виробів, необхідно враховувати встановлені законодавством особливості справляння акцизного збору. При виробництві алкогольних напоїв та тютюнових виробів кожна одиниця виробленої продукції маркується спеціальною акцизною маркою.

Виробники алкогольних напоїв проводять маркування кожної пляшки (упаковки) алкогольних напоїв таким чином, щоб акцизна марка розривалася під час відкупорювання (розривання товару). Марки акцизного збору, не використані для маркування товарів через їх пошкодження, приймаються від покупців марок для утилізації з відшкодуванням фактично сплачених сум акцизного збору відповідно до Положення про виробництво, зберігання, продаж марок акцизного збору, маркування алкогольних напоїв та тютюнових виробів. Плата за марки акцизного збору поверненню не підлягає.

2.3 Поняття, види, нарахування та сплата мита

Митний тариф існував ще за часів, коли централізована держава починала зароджуватися. У той час він мав переважно фіскальний характер, оскільки головна мета полягала в поповненні державної казни. У перебігу розвитку суспільства значення митного тарифу як інструмента поповнення державної скарбниці поступово зменшувалося, зростала роль його як ефективного засобу проведення торговельної політики.

Наприкінці ХІХ і початку ХХ століття хоча і домінував фіскальний підхід, але разом з тим високі митні тарифи більшості держав світу захищали національну економіку від припливу англійських товарів, які на той час завдяки технічній революції мали високу конкурентоспроможність.

Починаючи з ХХ століття намітилася тенденція до зниження митних тарифів, послабилася їхня роль у формуванні доходів держави, тобто почала домінувати регулятивна функція. При цьому відчувалася значна потреба в більш деталізованій диференціації митних ставок залежно від товарних груп і конкретних виробів з врахуванням потреби в імпорті, рівні національних і світових цін. Така диференціація митних тарифів потребувала наукового обґрунтування, дослідження об’єктивних визначальних факторів. Одним із об’єктивних факторів, який почав відігравати домінуючу роль, став розвиток міжнародного поділу праці, що потребував послаблення протекціоністських заходів, які перешкоджали розширенню світогосподарських зв’язків.

Митний тариф відображає той напрям, якого притримується уряд у своїх відносинах до зовнішньої торгівлі та тісно пов’язаної з нею внутрішньої продуктивності. Економічний характер митно-тарифного компоненту полягає у покладеному в основу його застосування способу дії на зовнішньоторговельний обіг шляхом впливу на ціни товарів у цьому обігу. Створюючи вартісний бар’єр на шляху руху товарів до споживачів шляхом застосування мита, митно-тарифні заходи тим самим підвищують рівень цін, впливаючи на конкурентоспроможність товарів, що, у свою чергу, змінює рівень накопичення капіталу, темпи розвитку та норми прибутку окремих галузей виробництва.

Розглянувши умови, в яких формувалися митні тарифи, можна визначити поняття митного тарифу.

Визначення митного тарифу умовно можна поділити на декілька груп:

1. Митний тариф як інструмент впливу держави на економіку. Митний тариф є інструментом торговельної політики та державного регулювання внутрішнього ринку країни в умовах його взаємодії зі світовим ринком.

2. Митний тариф як податок з товарів, які перетинають кордон. Особливий вид непрямого податку на деякі види імпортованих товарів з метою збільшення грошових надходжень або для захисту інтересів вітчизняного виробництва.

3. Митний тариф як зведення ставок мита, які застосовуються до товарів, котрі перетинають митний кордон країни, систематизований у відповідності з товарною номенклатурою зовнішньоекономічної діяльності.[9].

Згідно з діючим законодавством в Україні застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Виходячи із напрямку руху товарів (предметів) передбачено:

1) ввізне мито, яке нараховується на товари і інші предмети при їх ввезенні на митну територію України;

2) ввізне мито, яке нараховується на товари й інші предмети при їх вивезенні за межі митної території України.

На окремі товари можуть установлюватися сезонне ввізне і вивізне мито на термін не більше чотирьох місяців з моменту їх встановлення.

З метою захисту економічних інтересів України, українських виробників, можуть застосовуватися особливі види мита – спеціальне, антидемпінгове, компенсаційне.

Спеціальне мито застосовується:

як засіб захисту українських виробників;

як засіб захисту національного товаровиробника у випадку, коли товари ввозяться на митну територію України в обсягах та (або) за таких умов, що заподіюють значну шкоду або створюють загрозу заподіяння значної шкоди національному товаровиробнику;

як запобіжний засіб щодо учасників зовнішньоекономічної діяльності, які порушують національні інтереси у сфері зовнішньоекономічної діяльності;

як заходи у відповідь на дискримінаційні та (або) недружні дії інших держав, митних союзів та економічних угруповань, які обмежують здійснення законних прав та інтересів суб’єктів зовнішньоекономічної діяльності й (або) ущемляють інтереси України.

Антидемпінгове мито застосовується:

відповідно до Закону України “Про захист національного товаровиробника від демпінгового імпорту” у випадку ввезення на митну територію України товарів, які є об’єктом демпінгу, що заподіює шкоду національному товаровиробнику;

у разі вивезення за межі митної території України товарів за ціною, істотно нижчою, ніж ціни інших експортерів подібних або безпосередньо конкуруючих товарів на момент цього вивезення, якщо таке вивезення заподіює шкоду.

Компенсаційне мито застосовується

відповідно до Закону України “Про захист національного товаровиробника від субсидованого імпорту” у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яка заподіює шкоду національному товаровиробнику;

у випадку вивезення за межі митної території України товарів, для виробництва, переробки, продажу, транспортування, експорту або споживання яких безпосередньо або опосередковано надавалася субсидія, якщо таке вивезення заподіює шкоду.

Особливі види мита справляються на підставі рішень про застосування антидемпінгових, компенсаційних або спеціальних заходів, вжитих відповідно до зазначених вище законів України. У випадку, якщо імпорт товару є об’єктом антидемпінгових, компенсаційних або спеціальних заходів, преференції не встановлюються або зупиняються чи припиняються органом, який їх установив.

Мито нараховується митним органом України відповідно до положень Закону і ставок Єдиного митного тарифу України, чинний на день подання митної декларації, і сплачується як у валюті України, так і в іноземній валюті, яку купує Національний Банк України. При визначенні митної вартості і сплати мита іноземна валюта перераховується у валюту України за курсом Національного Банку України, який застосовується для розрахунків за зовнішньоекономічними операціям і діє на день подання митної декларації. Мито сплачується митним органом України, а стосовно товарів та інших предметів, що пересилаються в міжнародних поштових відправленнях, - підприємствам зв’язку. Порядок надання відстрочки та розстрочки сплати мита встановлюється Державною митною службою України. Зараховується податок до державного бюджету України. Варто зауважити, що нарахування мита на товари та інші предмети, що підлягають митному обкладанню, провадиться на базі їх митної вартості.

Митна вартість товарів – це ціна, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України.

Розділ 3. Основні проблеми та шляхи удосконалення системи непрямого оподаткування

Похожие работы

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

0 комментариев