Понятие и соотношение финансов и денег. Отличие государственных финансов от частных

Характеристика засад финансовой деятельности

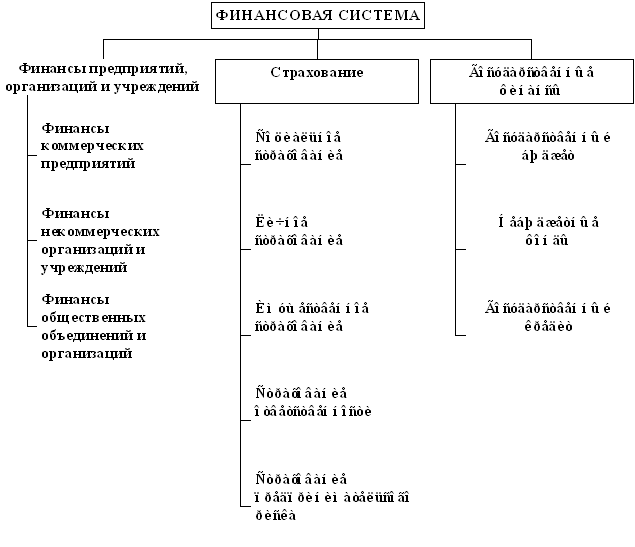

Общая характеристика органов, осуществляющих финансовую деятельность государства

ВРУ как орган осуществляющий финансовую деятельность

Минфин как орган осуществляющий финансовую деятельность

ГНИ как орган осуществляющий финансовую деятельность

Счетная палата Украины как орган осуществляющий финансовую деятельность

Структура финансово-правовых норм

Финансовые правоотношения можно классифицировать по ряду оснований

Содержание правомерных действий в финансовых правоотношениях

Методы финансового права

Содержание Общей части финансового права

Понятие и значение финансовго контроля

Понятие объекта и предмета финансового контроля

Ревизия: понятие и классификация

Аудитор: понятие, права и обязанности

Сертификация и лицензирование в аудиторской деятельности

Навигация

Аудитор: понятие, права и обязанности

Финансовое право Украины

126837

знаков

0

таблиц

3

изображения

51. Аудитор: понятие, права и обязанности

Аудиторы Украины вправе объединяться в общественные организации по профессиональным признакам, соблюдая требования Закона и других законов.

Профессиональные организации аудиторов Украины содействуют повышению профессионального уровня аудиторов, защищают социальные и профессиональные права аудиторов, вносят предложения по дальнейшему усовершенствованию аудиторской деятельности, выполняют иные полномочия, предусмотренные их уставами и положениями.

Аудиторы и аудиторские фирмы при осуществлении аудиторской деятельности имеют право:

1) самостоятельно определять формы и методы проведения аудита и предоставления других аудиторских услуг на основании действующего законодательства, стандартов аудита и условий договора с заказчиком;

2) получать необходимые документы, которые имеют отношение к предмету проверки и находятся как у заказчика, так и у третьих лиц.

Третьи лица, которые имеют в своем распоряжении документы по предмету проверки, обязаны предоставить их по требованию аудитора (аудиторской фирмы). Указанное требование должно быть официально удостоверено заказчиком;

3) получать необходимые пояснения в письменной или устной форме от руководства и работников заказчика;

4) проверять наличие имущества, денег, ценностей, требовать от руководства субъекта хозяйствования проведения контрольных осмотров, замеров выполненных работ, определения качества продукции, по которым осуществляется проверка документов;

5) привлекать на договорных началах к участию в проверке специалистов разного профиля.

Аудиторы и аудиторские фирмы обязаны:

1. неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства;

2. немедленно сообщать заказчику, государственному органу, поручившему провести аудиторскую проверку о невозможности своего участия в проведении аудиторской проверки данного экономического субъекта вследствие наличия родственных, должностных или экономических связей, отсутствия лицензии, позволяющей провести аудиторскую проверку данного экономического субъекта; о необходимости привлечения к участию в проверке дополнительных аудиторов (специалистов) в связи со значительным объемом работы или какими-либо иными обстоятельствами, возникшими после заключения договора или получения поручения;

3. квалифицированно проводить аудиторские проверки, оказывать иные аудиторские услуги;

4. обеспечивать сохранность документов, полученных и составленных в ходе аудиторской проверки и не разглашать их содержание без согласия собственника (руководителя) экономического субъекта, за исключением случаев, предусмотренных законодательством.

Данные, полученные в ходе аудиторской проверки, проводимой по поручению органа дознания, прокурора, следователя, суда, могут быть преданы огласке до вступления в силу договора (решения) арбитражного суда только с разрешения органов в том объеме, в котором они признают это возможным.

52. Аудиторская фирма: понятие, порядок создания, права иобязанности

Аудиторская фирма — юридическое лицо, созданное в соответствии с законодательством, которое осуществляет исключительно аудиторскую деятельность.

Право на осуществление аудиторской деятельности имеют аудиторские фирмы, включенные в Реестр аудиторских фирм и аудиторов.

Общий размер доли учредителей (участников) аудиторской фирмы, которые не являются аудиторами, в уставном капитале не может превышать 30 процентов.

Руководителем аудиторской фирмы может быть только аудитор.

Аудиторское заключение — документ, составленный в соответствии со стандартами аудита и предусматривающий предоставление уверенности пользователям в соответствии финансовой отчетности или другой информации концептуальным основам, которые использовались при ее составлении. Концептуальными основами могут быть законы и другие нормативно-правовые акты Украины, положения (стандарты) бухгалтерского учета, внутренние требования и положения субъектов хозяйствования, иные источники.

Аудиторские услуги в виде консультаций могут предоставляться устно или в письменном виде с оформлением справки и других официальных документов. Аудиторские услуги в виде экспертиз оформляются экспертным заключением или актом.

Результаты предоставления других аудиторских услуг оформляются в соответствии со стандартами аудита.

Аудиторское заключение аудитора иностранного государства при официальном его представлении учреждению, организации либо субъекту хозяйствования Украины подлежит подтверждению аудитором Украины, если иное не установлено международным договором Украины.

Проведение аудита является обязательным для:

1) подтверждения достоверности и полноты годовой финансовой отчетности и консолидированной финансовой отчетности открытых акционерных обществ, предприятий — эмитентов облигаций, профессиональных участников рынка ценных бумаг, финансовых учреждений и других субъектов хозяйствования, отчетность которых в соответствии с законодательством Украины подлежит официальному обнародованию, за исключением учреждений и организаций, которые полностью содержатся за счет государственного бюджета;

2) проверки финансового состояния учредителей банков, предприятий с иностранными инвестициями, открытых акционерных обществ (кроме физических лиц), страховых и холдинговых компаний, институтов совместного инвестирования, доверительных обществ и других финансовых посредников;

3) эмитентов ценных бумаг при получении лицензии на осуществление профессиональной деятельности на рынке ценных бумаг.

Проведение аудита является обязательным также в иных случаях, предусмотренных законами Украины.

Похожие работы

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

... внимания на финансовых процессах,введении конкуренции в практику общественного воспроизводства. Начальный этап реформ требует от общества высокой цены для перехода к рыночным отношениям. Становление финансовой системы Украины в условиях реорганизации экономики сопровождается активным поиском моделей и концепций, которые базируются на теоретических и практических выводах мирового экономического ...

... к правилам осуществления профессиональной деятельности на рынке ценных бумаг, обеспечивает аттестацию персонала, выдачу лицензий на деятельность на фондовом рынке и др. ЗАКЛЮЧЕНИЕ Становление финансовой системы Украины происходило одновременно со становлением ее государственности. Хотя еще преждевременно говорить, что этот сектор экономики приобрел завершенный образ, основные его элементы так ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

0 комментариев