Виды, системы и формы оплаты труда в бюджетных учреждениях

Виды удержаний из заработной платы и их учет

Организационно-экономическая характеристика учреждения

Организация учета оплаты труда

Учет рабочего времени

Учет расчетов по платежам во внебюджетные фонды

Организация системы контроля в учреждении

Экспресс анализ состояния расчетов по оплате труда

Навигация

Учет рабочего времени

Учет и контроль по оплате труда

100122

знака

2

таблицы

0

изображений

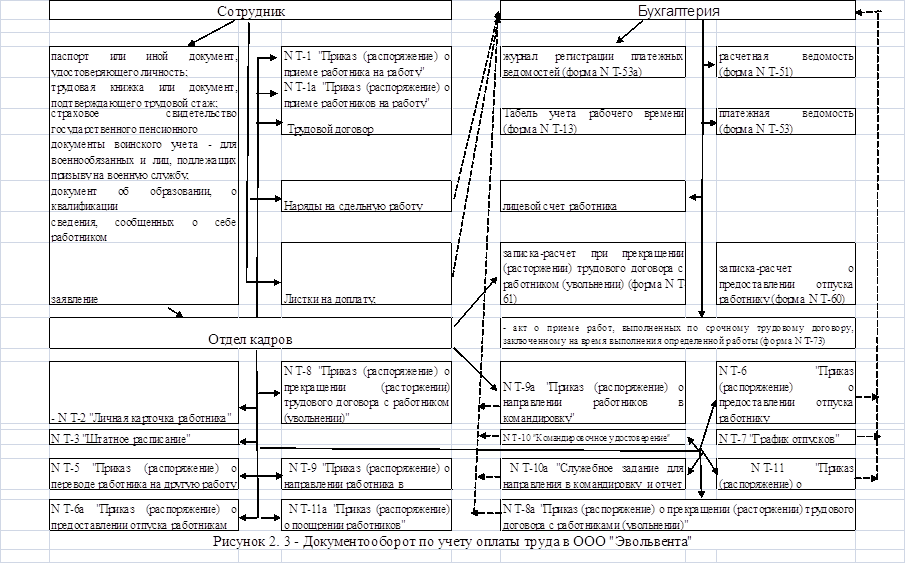

2.4 Учет рабочего времени

Для своевременного начисления и выплаты заработной платы и пособий по временной нетрудоспособности в Комитете по культуре составлен график сдачи первичных документов в бухгалтерию. Работу по составлению графика организует главный бухгалтер.

Своевременное и качественное оформление первичных документов, передачу их в установленные сроки, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Перечень лиц, имеющих право подписи первичных документов, утверждает Председатель комитета по культуре по согласованию с главным бухгалтером. Для начисления зарплаты библиотекарям подает и подписывает первичные документы директор Центральной районной библиотеки.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом (или подписью от руки) «Оплачено» с указанием даты (числа, месяца, года).

Одним из основных первичных документов по начислению заработной платы является табель учета использования рабочего времени (Приложение 1). Табели ведут ежемесячно руководители структурных подразделений. Записи в них производятся на основании табеля за прошедший месяц, а затем - по мере получения приказов о зачислении, увольнении, перемещении работников. Не исключаются из табеля работники, находящихся в отпусках без содержания, по уходу за ребенком. В конце месяца по табелю определяется общее количество отработанных дней, а также часы переработок. Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для начисления заработной платы.

Ведение табеля в комитете по культуре ведется по дням неявок. Отметка делается только в дни неявок по условным обозначениям, указанным на лицевой стороне табеля, например:

Б — нетрудоспособность;

Р — отпуск в связи с родами и т.д.

График документооборота предусматривает сдачу табеля учета использования рабочего времени за 5 дней до окончания текущего месяца, учет 5 дней производится в дополнительном табеле, который сдается в бухгалтерию в установленные сроки для перерасчета заработной платы в следующем месяце. Например, если в основном табеле 3 дня были проставлены как рабочие дни по 8 часов, а работник заболел, то в основном табеле делать исправления уже нельзя (в связи с тем, что на основании этого табеля начислена заработная плата). Изменения следует внести путем заполнения дополнительного табеля. В табель вносится Фамилия работника, табельный номер, должность, 3 рабочих дня сторнируются (красным).

2.5 Бухгалтерский учет заработной платы

Рассмотрим начисление заработной платы в подразделении Районной библиотеки библиотекарю Ерошенко Т.М.

Присвоение разрядов оплаты труда устанавливается решением аттестационной комиссии, которая была создана при введении (ЕТС). В соответствии с приложением № 2 к Постановлению Министерства труда Российской Федерации от 1 февраля 1995 года требования к квалификации принимаются следующие:

· 11 разряд (ведущий библиотекарь) — высшее профессиональное образование и стаж работы в должности библиотекаря (библиографа), не менее 3 лет;

· 9-10 разряды (библиотекарь 1 категории) устанавливаются работнику, имеющему высшее профессиональное образование и стаж работы в должности библиотекаря (библиографа) II категории не менее 3 лет;

· 7-8 разряды (библиотекарь II категории) — необходимо иметь высшее профессиональное образование без предъявления требований к стажу работы или среднее профессиональное образование и стаж работы в должности библиотекаря (библиографа) не менее 3 лет. По должности «главный библиотекарь», «главный библиограф» разряды оплаты труда установлены постановлением Министерства труда РФ № 8 в диапазоне от 11 по 14 разряды Единой тарифной сетки [20, с. 41].

Основными критериями для проведения аттестации являются: квалификация работника, образование стаж и результаты, достигнутые им, а также отнесение его к разряду по оплате труда. Руководители организации культуры с учетом аттестационной комиссии принимает решение об утверждении итогов аттестации и установлении работникам соответствующих разрядов (Приложение 3, 4).

Должность библиотекаря занимает специалист 1979 года рождения с библиотечным образованием со стажем в культуре 10 лет, имеет 1 ребенка 7 лет, заканчивает учебу в высшем учебном заведении. Аттестационной комиссией присвоен 11 разряд по оплате труда (Приложение 5).

Для примера рассчитаем заработную плату к выдаче на руки, сумму пособия по временной нетрудоспособности, суммы налога на доходы физических лиц, а также отчислений в Пенсионный фонд и Фонд социального страхования, медицинского страхования и отразим операции на счетах бухгалтерского учета.

Правительством Омской области от 19 января 2003 года № 6-п «О тарифной системе оплаты труда работникам организаций, проживающих в сельской местности и финансируемым из бюджета» установлено увеличение тарифных ставок на 25% и надбавка за стаж работы в учреждениях культуры, устанавливается дифференцированно в зависимости от стажа работы, данные приведены в таблице 1.

Таблица 1 - Надбавки за страховой стаж работы руководителям и специалистам

| При стаже работы, лет | Надбавки, % |

| от 1 до 5 лет | 10 |

| от 5 до 10 лет | 20 |

| от 10 до 15 лет | 30 |

| Свыше 15 лет | 40 |

В нашем случае тарифная ставка 3139, которая соответствует 11 разряду ЕТС, будет увеличена на 20 % и 25 %. Расчет начисления заработной платы за каждый месяц представлены в (Приложение 6).

Кроме тарифной ставки, увеличенной на 20% и 25 %, ежемесячно производится увеличение всех начислений, кроме пособий за счет средств фонда социального страхования и отпускных, на 15% - районный коэффициент.

В январе Ерошенко Т.М.. был предоставлен учебный отпуск 29 календарных дней с 8 января по 5 февраля 2008 г. На основании справки вызов № 328 (Приложение 7). Отпуск был предоставлен по приказу руководителя на основании справки-вызова из учебного учреждения (Приложение 8).

Расчет суммы отпускных приведен в (Приложение 9), периодом для расчета послужат 12 последних месяцев, предшествующих отпуску.

В апреле месяце был дан приказ на очередной отпуск на 28 календарных дней с 1 апреля по 28 апреля 2008 г., произведем расчет отпускных.

Для расчета среднего заработка расчетным периодом будет являться двенадцать последних месяцев. (Таблица 2)

Таблица 2 - Исходные данные для расчета среднего заработка

| Месяц | Количество фактически отработанных дней | Начислено, руб. | Среднемесячное количество календарных дней |

| Апрель 2007 | 21 | 5467,40 | 29,4 |

| Май 2007 | 21 | 5467,40 | 29,4 |

| Июнь 2007 | 20 | 5467,40 | 29,4 |

| Июль 2007 | 22 | 5467,40 | 29,4 |

| Август 2007 | 3 | 713,14 | 4,2 |

| Сентябрь 2007 | 14 | 3827,18 | 19,6 |

| Октябрь 2007 | 23 | 5467,40 | 29,4 |

| Ноябрь 2007 | 21 | 5467,40 | 29,4 |

| Декабрь 2007 | 21 | 5467,40 | 29,4 |

| Январь 2008 | - | - | |

| Февраль 2008 | 17 | 5096,01 | 23,8 |

| Март 2008 | 20 | 5995,28 | 29,4 |

| Итого | 203 | 53903,41 | 282,8 |

В августе, сентябре и феврале библиотекарь отработала неполный месяц, поэтому для расчета отпускных рабочие дни пересчитываем на календарные:

(3 х 1,4 =4,2; 14 х 1,4=19,6; 17 х 1,4 =23,8)

Последующие месяцы отработаны полностью, для расчета берем среднемесячное количество календарных дней - 29,6. Итого за двенадцать месяцев, предшествующих очередному отпуску Ерошенко Т.М.. отработала 282,8 календарных дней.

Расчет отпускных: 53903,41 : 282,8 х 28=5336,97 руб.

8 августа у работницы заболел ребенок, возраст ребенка 7 лет. Директор ЦБС на основании личной карточки заполнит сведения о непрерывном страховом стаже. На основании расчетов, приведенных в (Приложении 12), где указывается заработок за последние 12 месяцев, необходимые для исчисления пособия бухгалтером заполняется оборотная часть больничного листа "справка о заработной плате", а затем приложение к справке о заработной плате листка нетрудоспособности, где указывается заработок за последние 12 месяцев, необходимые для исчисления пособия по временной нетрудоспособности.

При начислении больничного листа по уходу за ребенком (Приложение 11) с 8 августа по 29 августа 2008 г. согласно законодательству 10 рабочих дней оплачиваем по страховому стажу - 100% , 12 дней -50%.

Общее количество дней по больничному листу: 15 дней.

Среднедневной заработок на основании расчетов составит:

44332,74:245=180,95 руб.

180,95*50%=90,47 руб.

Так как страховой стаж больше 8 лет, то оплата будет производится в размере 100 % от среднемесячного заработка.

Общая сумма пособия по временной нетрудоспособности составит:

180,95*10= 1809,50 руб.

90,47*5=452,35 руб.

Итого: 2261,85 руб.

На начисленную заработную плату делается проводка.

- Д 040101211 «Расходы по заработной плате»

- К 030201730 «Расчеты по заработной плате».

Пособие по временной нетрудоспособности:

- Д 030302830 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в РФ»

- К 030201730 «Расчеты по заработной плате».

Из начисленной заработной платы необходимо произвести удержания установленные законодательством. Объектом налогообложения является совокупный доход, полученный за календарный год. Датой получения дохода при этом считается дата его начисления.

В состав совокупного дохода включаются доходы, полученные наличным или безналичным путём. Объектом налогообложения является полученный работником с начала календарного года совокупный доход, уменьшенный на установленные законодательством налоговые вычеты. Вычеты в 2008 г. предоставлялись в сумме 600 рублей на ребенка возрастом до 18 лет, на работника – 400 рублей при совокупном доходе до 20 000 руб. на работника и 40000 руб. на ребенка. Если ребенок старше 18 лет учится в учебном заведении, то льгота на него сохраняется в сумме 600 рублей при предоставлении справки из учебного заведения, но не позднее возраста 24 года. Если совокупный доход превышает 20 000 руб. на работника и 40000 руб. на ребенка, то налоговый вычет не предоставляется.

Ерошенко Т.М. предоставим вычет в сумме 1000 рублей (600 на ребенка и 400 на самого работника) до суммы, не превышающей 20000 руб. на работника и 40000 руб. на ребенка дохода с начала года (данные вычеты действуют до 01.01.09г.) (Приложение 15).

Для производимого вычета работник должен написать заявление в данном учреждении и предоставить справку о составе семьи, если ребенка воспитывает один из родителей, в случае развода предоставить свидетельство о разводе. При разводе родителей, на ребенка предоставляется налоговый вычет в двойном размере 1200 руб.

По окончании года организация обязана предоставить в налоговый орган справку 2-НДФЛ (Приложение 16) на каждого работника, где отражается начисленная заработная плата с сначала года, предоставляемые вычеты, начисленный и удержанный налог на доходы с физических лиц. Данные подаются не позднее 30 марта следующего за отчетным годом, в электронном виде.

Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Налог уплачивается со всех выплат, вознаграждений и иных доходов, начисляемых работодателями в пользу работников по всем основаниям, в том числе с вознаграждений по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), по авторским и лицензионным договорам, а также с выплат в виде материальной помощи и иных безвозмездных выплат налогоплательщиков.

При определении налоговой базы учитываются любые доходы, начисленные работодателями работникам в денежной или натуральной форме, в виде материальных, социальных и других благ или иной материальной выгоды.

Не включаются в состав доходов, подлежащих налогообложению, государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, включая пособия по временной нетрудоспособности, уходу за больным ребенком, безработице, беременности и родам; все виды компенсационных выплат, включая возмещение командировочных расходов; суммы единовременной материальной помощи, оказываемой работодателями; суммы полной или частичной компенсации стоимости путевок в санаторно-курортные и оздоровительные учреждения, выплачиваемые работникам и членам их семей, и другие выплаты в соответствии с законодательством.

Комитет по культуре является плательщиком единого социального налога. Налог уплачивается со всех выплат, вознаграждений и иных доходов, начисляемых работодателями в пользу работников по всем основаниям, в том числе с вознаграждений по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), по авторским и лицензионным договорам, а также с выплат в виде материальной помощи и иных безвозмездных выплат налогоплательщиков.

По окончании отчетного года Комитет по культуре не позднее 15 января составляет отчет по социальному страхованию, налоговую декларацию по ЕСН. Кроме того в пенсионный фонд подаются индивидуальные сведения на каждого работника (Приложение 23).

Перечисление налогов и фондов производят согласно кодов бюджетной классификации на основании приказа №106-н от 24 ноября 2004 г.

В Комитете по культуре заработную плату выдают безналичным путем через сберегательный банк. Для этого печатают платежное поручение, к нему прилагают списки с номерами филиалов сберкассы, Фамилией, двадцатизначным номером лицевого счета и суммой, причитающей к удержанию (Приложение 17,18).

Начисление и удержание, заработной платы начисление ЕСН приведены в (Приложении 6,19).

Начисление заработной платы осуществляется на лицевых счетах работников. В Комитете по культуре лицевые счета представлены в электронном виде. На лицевом счете указывается все имеющиеся у работника начисления по видам, а также удержания и сумму к выдаче.

Данные по начислениям и удержаниям из лицевых счетов группируются в сводную расчетную ведомость (Приложение 13).

Аналитический учет расчетов по заработной плате осуществляется в журнальном ордере № 6 (Приложение 14).

Данные из журнального ордера заносятся в главную книгу помесячно (Приложение 20).

Похожие работы

... расчетов по оплате труда имеет свои особенности, которые определяются необходимостью выявления конфликтных ситуаций у клиента и последующего их устранения путем управленческих воздействий. ГЛАВА 2 Анализ организации, учета и контроля за оплатой труда на предприятии (на примере ООО «Эвольвента) 2.1 Анализ системы оплаты труда на предприятии Дипломная работа выполнена на примере данных ...

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... для заполнения личной карточки учёта доходов и подоходного налога, удержанного из них, и для заполнения регистров бухгалтерского учёта к счёту 531“Обязательство по оплате труда” и 533“Обязательства по расчёту с социальным фондом”. Зарплата работников управленческого и обслуживающего аппарата отдельных цехов обычно входит в соответствующие статьи цеховых расходов. Следовательно, роль каждой ...

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

0 комментариев