Виды, системы и формы оплаты труда в бюджетных учреждениях

Виды удержаний из заработной платы и их учет

Организационно-экономическая характеристика учреждения

Организация учета оплаты труда

Учет рабочего времени

Учет расчетов по платежам во внебюджетные фонды

Организация системы контроля в учреждении

Экспресс анализ состояния расчетов по оплате труда

Навигация

Виды удержаний из заработной платы и их учет

Учет и контроль по оплате труда

100122

знака

2

таблицы

0

изображений

1.4 Виды удержаний из заработной платы и их учет

Из начисленной заработной платы работникам организации, оплаты труда по трудовым соглашениям, договорам подряда и по совместительству производят различные удержания, которые можно разделить на две группы: обязательные и удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником, ранее выданные аванс и выплаты, сделанные в межрасчетный период, в погашение задолженности по подотчетным суммам, квартплата, за содержание ребенка в дошкольных учреждениях, за товары купленные в кредит, перечисления в филиалы Сберегательного банка.

Налог на доходы физических лиц взимается с дохода работников в соответствии с законодательством. Объектом налогообложения является совокупный доход, полученный за календарный год, налог исчисляется и удерживается ежемесячно с суммы совокупного дохода граждан с начала календарного года в размере 13%.

При удержании налога на доходы с физических лиц работникам предоставляется налоговый вычет в размере 1000 рублей за каждый месяц на каждого ребенка на обеспечении которых находится ребенок и которые являются родителями или супругами родителей, каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями.

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 280 000 рублей.

Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется. Налоговый вычет, установленный настоящим подпунктом, производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей. Указанный налоговый вычет удваивается в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы приемным родителям налоговый вычет производится в двойном размере. Предоставление указанного налогового вычет вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за месяцем вступления их в брак [3, с. 268].

Указанный налоговый вычет предоставляется вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет. При этом иностранным физическим лицам, у которых ребенок находится за пределами Российской Федерации, такой вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживают дети.

Под одинокими родителями для целей настоящей главы понимается один из родителей, не состоящий в зарегистрированном браке.

Уменьшение налоговой базы производится с месяца рождения ребенка, или с месяца, в котором установлена опека, или с месяца вступления в силу договора о передаче ребенка на воспитание в семью и сохраняется до конца того года, в котором ребенок достиг возраста, указанного в абзацах пятом и шестом настоящего подпункта, или в случае истечения срока действия либо досрочного расторжения договора о передаче детей на воспитание в семью, или в случае смерти детей. Налоговый вычет предоставляется за период обучения детей в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке.

В соответствии с Федеральным законом РФ организация обязана перечислять в бюджет суммы исчисленного и удержанного с физических лиц налога не позднее дня фактического получения в банке наличных денежных средств на оплату труда. Из заработной платы удерживаются также выплаты по исполнительным документам. Основанием для удержания и перевода алиментов являются исполнительные листы, письменные заключения граждан о добровольной уплате алиментов, отметки органов внутренних дел в паспортах о том, что они обязаны уплатить алименты.

Бухгалтерия регистрирует полученные исполнительные листы в специальном журнале или карточке. В трехдневный срок со дня, установленного для выплаты заработной платы, пенсии и стипендии, суммы удержанных алиментов должны быть выплачены получателю или переведены по почте за счет взыскателя. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений за изобретения и рационализаторские предложения и т.д. Расчет удержаний по исполнительным листам осуществляется в соответствии с Семейным кодексом РФ и временной инструкцией о порядке удержания алиментов.

Алименты на содержание несовершеннолетних детей устанавливаются в твердой денежной сумме или в размере: на одного ребенка-25%, на двух детей 33%, на трех и более 50% заработка (дохода) но не менее суммы установленной законодательством [33]. Базой для исчисления алиментов берется сумма заработка (дохода) за вычетом налога на доходы с физических лиц. На сумму удержанных алиментов работником бухгалтерии составляется платежное поручение и перечисляется получателю, указанному в исполнительном листе.

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В КОМИТЕТЕ ПО КУЛЬТУРЕ АДМИНИСТРАЦИИ ЧЕРЛАКСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

Похожие работы

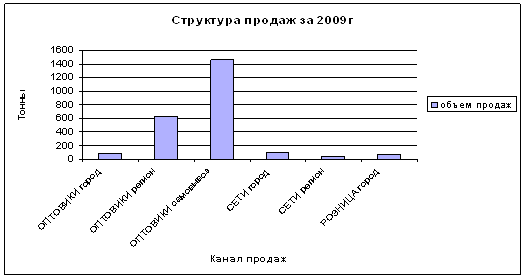

... расчетов по оплате труда имеет свои особенности, которые определяются необходимостью выявления конфликтных ситуаций у клиента и последующего их устранения путем управленческих воздействий. ГЛАВА 2 Анализ организации, учета и контроля за оплатой труда на предприятии (на примере ООО «Эвольвента) 2.1 Анализ системы оплаты труда на предприятии Дипломная работа выполнена на примере данных ...

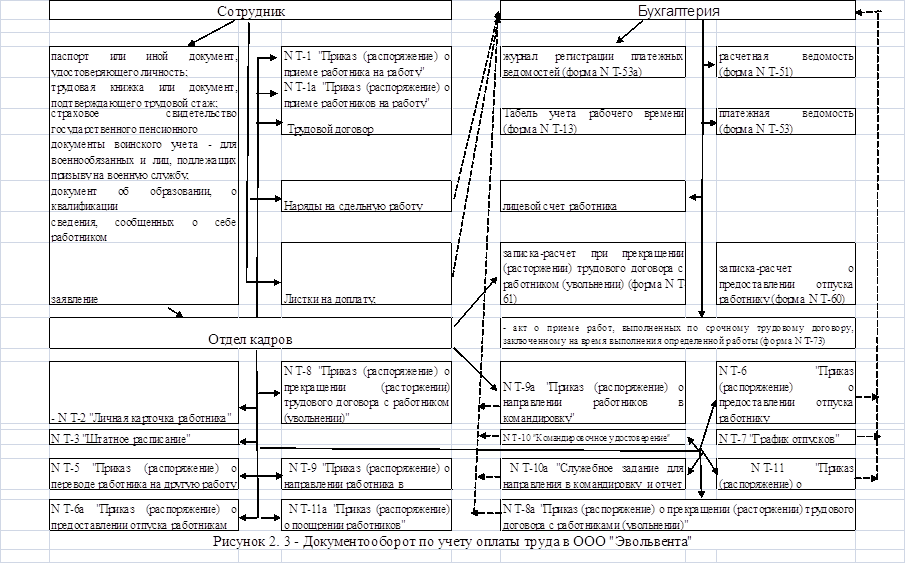

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... для заполнения личной карточки учёта доходов и подоходного налога, удержанного из них, и для заполнения регистров бухгалтерского учёта к счёту 531“Обязательство по оплате труда” и 533“Обязательства по расчёту с социальным фондом”. Зарплата работников управленческого и обслуживающего аппарата отдельных цехов обычно входит в соответствующие статьи цеховых расходов. Следовательно, роль каждой ...

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

0 комментариев