Виды, системы и формы оплаты труда в бюджетных учреждениях

Виды удержаний из заработной платы и их учет

Организационно-экономическая характеристика учреждения

Организация учета оплаты труда

Учет рабочего времени

Учет расчетов по платежам во внебюджетные фонды

Организация системы контроля в учреждении

Экспресс анализ состояния расчетов по оплате труда

Навигация

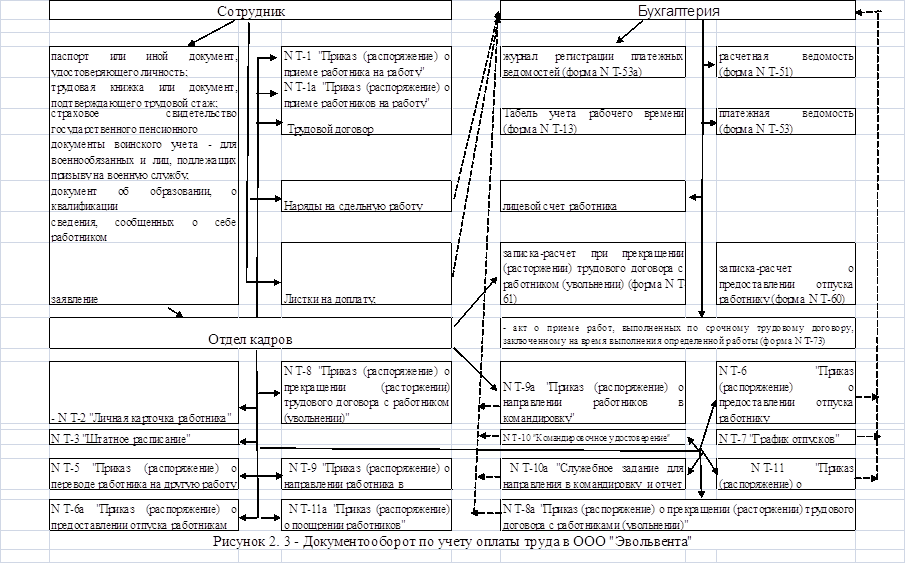

Организация учета оплаты труда

Учет и контроль по оплате труда

100122

знака

2

таблицы

0

изображений

2.3 Организация учета оплаты труда

Для бюджетных учреждений установлен единый порядок ведения бухгалтерского учета:

· стандартный план счетов;

· журнально–ордерная форма ведения;

· способ применения субсчетов плана счетов для отражения операций по исполнению сметы доходов и расходов как бюджетных, так и внебюджетных средств.

Организация и ведение бухгалтерского учета в бюджетных организациях регламентируется:

· Бюджетным кодексом Российской Федерации [4,с. 25];

· Трудовым кодексом Российской Федерации [5, с. 32];

· Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ [6, с. 5];

· Инструкцией от 10 февраля 2006 года № 25н по бухгалтерскому учету учреждений и организаций, состоящих на бюджете [15, с. 6];

· Постановлением Минтруда Российской Федерации от 30.06.03 № 41 «Об особенностях работы по совместительству педагогических, медицинских, фармацевтических работников и работников культуры» [12, с. 8];

· Приказом Минфина России от 20.01.05 № 4н «О внесении изменений в Указание о порядке применения бюджетной классификации Российской Федерации» [9, с. 10].

Основными правилами ведения бухгалтерского учета являются следующие:

· бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ – в рублях;

· имущество, являющееся собственностью организаций, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации;

· бухгалтерский учет ведется организацией непрерывно с момента ее регистрации до ликвидации или реорганизации;

· все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

· основанием для записи в учетных регистрах являются первичные учетные документы, которые должны составляться в момент совершения хозяйственной операции или непосредственно после ее окончания и содержать обязательные реквизиты;

· организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий План счетов бухгалтерского учета.

· данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Для обеспечения полного и своевременного поступления доходов и использования средств бюджета по целевому назначению требуется правильная организация бухгалтерского учета исполнения бюджета. Бухгалтерский учет исполнения бюджета и смет расходов бюджетных учреждений называется бюджетным учетом.

Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут их руководители, которые могут в зависимости от объема учетной работы:

· вести бухгалтерский учет лично;

· ввести в штат должность бухгалтера;

· учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

· передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, бухгалтеру-специалисту, специализированной организации.

Бухгалтерский учет в организации ведется в валюте РФ - в рублях. Ведение регистров в бухгалтерской отчетности осуществляется на русском языке.

Основными задачами учета труда и его оплаты являются:

- учет личного состава работников, отработанного ими времени и объема выполняемых работ;

- правильное исчисление сумм оплаты труда и удержаний из нее;

- учет расчетов с работниками организации, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом РФ;

- контроль за рациональным использованием трудовых ресурсов, фонда оплаты труда и фонда потребления;

- правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников.

Бухгалтерская отчетность составляется в организации на основании данных аналитического учета. Бухгалтерский учет в организации осуществляется по мемориально-ордерной форме бухгалтерского учета.

Инвентаризация проводится ежегодно по состоянию на 1 октября отчетного года. Инвентаризация основных средств один раз в 3 года, библиотечного фонда – 1 раз в 5 лет, инвентаризация кассы – 1 раз в месяц.

Представление первичных документов в бухгалтерию регламентируется графиком документооборота. В частности, 1 раз в месяц предоставляются документы по учету материалов; табель использования рабочего времени – 15 числа и др. С лицами, ответственными за хранение материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности.

Финансирование осуществляется учредителями согласно утвержденной сметы по статьям затрат через управление финансов Омской области, организация перечисляет налоги в соответствующие органы согласно кодов бюджетной классификации. Кроме бюджетных средств Комитет по культуре имеет право расходовать на выплату заработной платы средства специального счета, сформированные за счет предпринимательской деятельности, а так же средств родительской платы за обучение детей в школах искусств. Данные средства учитываются на отдельных счетах в банке, расходы списываются обособленно.

В Комитет по культуре учет оплаты труда является частично автоматизированным. В нашей организации применяется интегрированная программа «Парус-Бюджет-зарплата»

Похожие работы

... расчетов по оплате труда имеет свои особенности, которые определяются необходимостью выявления конфликтных ситуаций у клиента и последующего их устранения путем управленческих воздействий. ГЛАВА 2 Анализ организации, учета и контроля за оплатой труда на предприятии (на примере ООО «Эвольвента) 2.1 Анализ системы оплаты труда на предприятии Дипломная работа выполнена на примере данных ...

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... для заполнения личной карточки учёта доходов и подоходного налога, удержанного из них, и для заполнения регистров бухгалтерского учёта к счёту 531“Обязательство по оплате труда” и 533“Обязательства по расчёту с социальным фондом”. Зарплата работников управленческого и обслуживающего аппарата отдельных цехов обычно входит в соответствующие статьи цеховых расходов. Следовательно, роль каждой ...

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

0 комментариев