ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА

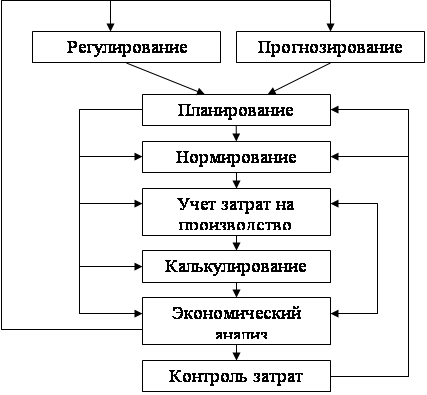

Документация, документооборот и этапы оформления документов

Инвентаризация

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «Ххх»

Анализ финансового состояния организации

Организация бухгалтерского учета

СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Принцип своевременности регистрации и обработки первичных документов без каких-либо пропусков или изъятий

Учет основных средств

По учету кадров организации;

Учет денежных средств

Документы для расчета НДС

Внутренний контроль первичных учетных документов

ПУТИ УЛУЧШЕНИЯ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Оборачиваемость совокупных активов фирмы замедляется, что приводит к уменьшению их доходности

Навигация

Принцип своевременности регистрации и обработки первичных документов без каких-либо пропусков или изъятий

Состояние организации первичного бухгалтерского учета ЗАО "ххх" и пути его совершенствования

194072

знака

10

таблиц

0

изображений

4. Принцип своевременности регистрации и обработки первичных документов без каких-либо пропусков или изъятий.

5. Принцип определенности регистрации и накопления первичных документов. Каждому первичному документу соответствует строго определенное место в конкретном учетном регистре. Соблюдение этого принципа позволяет:

- быстро установить отсутствующие документы;

- выявить нетипичную или разовую хозяйственную операцию.

6. Принцип однократного ввода. При соблюдении выше перечисленных принципов, это принцип соблюдается автоматически. В частности, следование принципу определенности регистрации документов в значительной степени облегчает поиск так называемой «ошибки двойного ввода», так как все первичные документы, отражающие одинаковые хозяйственные операции, зарегистрированы в одном учетном регистре. Обеспечение принципов полноты регистрации и своевременности регистрации первичных документов не допускает ситуации, когда первичный документ не находит отражения в учетном регистре.

После обработки и использования в бухгалтерии документы сдают на хранение в архив. Ответственность за организацию хранения первичных учетных документов бухгалтерского учета несет руководитель организации. Сохранность бухгалтерских документов и регистров обеспечивает главный бухгалтер. Хранение первичной документации осуществляется в соответствии со статьей 17 Закона «О бухгалтерском учете». В частности, в организации ЗАО «Ххх» соблюдаются сроки хранения, предписанные правилами организации государственного архивного дела, – не менее пяти лет, а также Положением о документах и документообороте в бухгалтерском учете. Так, кассовые книги, кассовые оправдательные документы хранятся пять лет; лицевые счета работников организации - 75 лет за минусом возраста лиц на момент прекращения ведения лицевого счета. Кроме того, поскольку бухгалтерский учет в организации полностью автоматизирован, то программы компьютерной обработки данных (с указанием сроков их использования) хранятся не менее пяти лет после отчетного года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Текущее хранение бухгалтерских документов (за отчетный год) в ЗАО «Ххх» осуществляется непосредственно в бухгалтерии. Каждый полученный документ, который прошел обработку, подшивается в папку по назначению в хронологическом порядке. При этом, оперативное хранение в организации подразделяется на хранение в процессе исполнения и хранения исполненных документов. Документы во время их исполнения хранятся у исполнителя в специальных папках.

Бухгалтерские документы хранятся в бухгалтерии в закрытых шкафах до трех лет, а по истечении этого срока передаются в архив организации.

Документооборот первичной учетной документации регламентируется графиком, который разрабатывается главным бухгалтером и утверждается приказом руководителя организации. Однако в ЗАО «Ххх» наблюдается отсутствие графика документооборота. Но, на мой взгляд, он необходим, так как именно в графике документооборота отражается путь движения для каждого документа, срок их предоставления в бухгалтерию, а также ответственные лица. В связи с этим данный организационный документ был составлен при согласовании с главным бухгалтером организации в соответствии с Федеральным законом «О бухгалтерском учете» и другими нормативными документами (Приложение 18). На мой взгляд, предложенный график документооборота предусматривает оптимальное число исполнителей для прохождения каждого первичного документа и минимальный срок его нахождения в каком-либо отделе организации, что способствует улучшению учетной работы и усилению контрольной функции бухгалтерского учета.

Выдача первичных учетных из бухгалтерии или архива организации ЗАО «Ххх» работникам организации не производится, как это и предписано законодательством. Однако если возникает необходимость, то документ может быть выдан по распоряжению главного бухгалтера.

Таким образом, в целом состояние организации первичного бухгалтерского учета в ЗАО «Ххх» соответствует требованиям законодательства в области бухгалтерского учета и, кроме того, учитывает размер и специфику деятельности организации. В том числе соблюдаются правила и сроки оформления, проверки, обработки и хранения первичной документации. Однако негативным моментом является то, что в рассматриваемой организации не разработан график документооборота, что ослабляет контрольную функцию бухгалтерского учета и может привести к несвоевременности составления отчетности.

3.2 Состояние организации первичного учета по отдельным участкам учета

После рассмотрения общего порядка организации и ведения первичного учета в ЗАО «Ххх» целесообразно проанализировать его построение на отдельных участках бухгалтерского учета.

3.2.1 Учет материально-производственных запасов

Напомню, что в связи со спецификой своей деятельности, рассматриваемая организация не производит продукцию, в связи с чем не имеет материально-производственных запасов, используемых в качестве сырья, материалов для ее изготовления. В качестве материально-производственных запасов ЗАО «Ххх» использует товары, приобретенные от других юридических или физических лиц и предназначенные для продажи (например, компьютерное оборудование, оргтехника), а также материалы, используемые для оказания услуг и управленческих нужд (бензин, канцелярские товары, периодические издания). Поэтому, в отличие от производственных предприятий, рассматриваемая организация на данном участке учета имеет небольшое количество операций, и, кроме того, в конце отчетного года счета материально-производственных запасов остатка не имеют (то есть, в бухгалтерском балансе статья «Запасы» отсутствует).

По этим причинам в ЗАО «Ххх» используется малое количество первичных документов по учету материалов. Отмечу, что в данной фирме на этом участке документы составляются, в том числе, с учетом Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина РФ от 9 июня 2001 г. № 44н. Для отражения операций с материалами применяются первичные документы унифицированной формы, утвержденные постановлением Госкомстата РФ от 30 октября 1997 г. № 71а [11,21] .

Сначала рассмотрим, как в ЗАО «Ххх» оформляется приход материалов. Товарно-материальные ценности поступают в организацию только от поставщиков (не поступают из собственного производства, в результате списания основных средств, в связи со спецификой деятельности), то есть покупаются. Для получения материалов в месте нахождения поставщика сотруднику организации, который будет их получать, выдается доверенность (форма № М-2а (когда получают товарно-материальные ценности у поставщиков регулярно, например периодические издания) и № М-2) (Приложение 19). Доверенности по форме № М-2 имеют корешки, которые подшиваются в хронологическом порядке. Доверенности по форме № М-2а корешков не имеют, поэтому их регистрируют в специальном журнале учета выданных доверенностей, который бухгалтер пронумеровывает и прошнуровывает. Доверенность выписывают на 15 дней, а если же материальные ценности приобретаются у одного и того же поставщика регулярно, - на календарный месяц. Данный документ выписывается бухгалтером в одном экземпляре и выдается работнику, который будет получать товарно-материальные ценности. Работник расписывается в получении доверенности на ее корешке или в журнале учета выданных доверенностей, а также в самой доверенности, после чего она заверяется печатью и подписывается руководителем и главным бухгалтером. Поставщик вместе с материальными ценностями передает представителю организации товаросопроводительные документы (счет-фактуру, накладную), реквизиты которых указываются бухгалтером в корешке (при доверенности по форме № М-2а перечень этих документов не приводится). Важно отметить, что доверенности в ЗАО «Ххх» не выдаются лицам, не работающим в организации.

Чтобы дважды не выписать доверенность на получение одних и тех же материальных ценностей бухгалтер ведет журнал учета выданных доверенностей. Если работник не получил материалы и вернул доверенность в бухгалтерию, то в графе «Отметки о выполнении поручения по выданной доверенности» журнала бухгалтер делает запись: «Не использована».

Доверенности, по которым были выданы материальные ценности, и журнал учета выданных доверенностей хранятся в архиве организации 5 лет.

Материалы принимаются к бухгалтерскому учету по фактической себестоимости. Оприходование материалов в ЗАО «Ххх» сопровождается составлением приходного ордера (форма № М-4) (Приложение 20). Материально ответственное лицо составляет приходный ордер в одном экземпляре в день поступления ценностей в организацию на фактически принятое количество этих ценностей, а затем передает в бухгалтерию вместе с товаросопроводительными документами поставщика (счет-фактура (Приложение 21)), где они проходят проверку и обработку по общему порядку, описанному в подразделе «Организация первичного бухгалтерского учета». Документы заполнены без нарушений. Далее бухгалтер заполнил в ордере графу «Корреспондирующий счет». На основании приходного ордера в бухгалтерском учете ЗАО «Ххх» были отражены проводки:

1) Оприходование материалов по фактической себестоимости согласно приходного ордера:

Дебет 10 «Материалы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»;

2) Учтен НДС по оприходованным материалам согласно представленного поставщиком счета-фактуры:

Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками».

3) Произведена оплата материалов (погашена задолженность перед поставщиком):

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет»;

4) Принят к вычету НДС по приобретенным материалам согласно предоставленного счета-фактуры:

Дебет 68-2 «Расчеты по НДС»

Кредит 19 «НДС по приобретенным ценностям».

При списании материалов ЗАО «Ххх» использует неунифицированную форму Акта на списание материальных ценностей (Приложение 22), в котором указывается наименование, количество, учетная цена и сумма по каждому наименованию списанных материалов. Акт подписывается руководителем и главным бухгалтером организации. Согласно учетной политике ЗАО «Ххх», списание материалов на затраты производится по средней себестоимости. Списание осуществляется на основании указанного акта. В бухгалтерском учете это отразилось следующей проводкой:

Стоимость материалов включена в состав общехозяйственных расходов:

Дебет 25 «Общехозяйственные расходы»

Кредит 10 «Материалы».

Для учета товаров в организации ЗАО «Ххх» используются унифицированные формы первичных документов по учету товаров, утвержденные постановлением Госкомстата РФ от 25 декабря № 132 [26]. Оприходование товара осуществляется на основании товарной накладной поставщика, а его списание - товарной накладной, выписанной в организации. То есть, накладная выступает как приходным, так и расходным товарным документом, выписанным материально ответственным лицом по форме № ТОРГ-12 (Приложение 23). Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется печатями организаций поставщика и получателя. Товарная накладная выписывается в двух экземплярах: первый экземпляр остается у передающей стороны, второй передается получателю товаров. Оформленную накладную материально ответственное лицо, отпустившее товар, передает в бухгалтерию для отражения выбытия товара в бухгалтерском учете:

1) Оприходование приобретенного товара (без НДС) в размере 4940,10 руб.:

Дебет 41 «Товары»

Кредит 60 «Расчеты с поставщиками и подрядчиками»;

2) Согласно представленного продавцом счета-фактуры № 6667 (Приложение 24) выделен НДС по затратам, непосредственно связанным с приобретением данного ттовара на сумму 889,22 руб.:

Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками»;

3) Произведена оплата купленного товара в сумме 5829,32 руб.:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет»;

4) Произведен вычет НДС (889,22 руб.):

Дебет 68-2 «Расчеты по НДС»

Кредит 19 «НДС по приобретенным ценностям».

Накладная хранится в архиве организации 5 лет.

В организации приобретенные товары, согласно учетной политике, отражаются по фактической себестоимости (то есть, непосредственно на счете 41 Товары»). Стоимость проданных товаров списывается с использованием метода ФИФО.

ЗАО «Ххх» 18 мая 2005 г. продало четыре системных блока организации СХПК «Овощной» на общую сумму 41600 руб. (в том числе НДС – 6345,76 руб.). Фактическая себестоимость этих товаров составила 33000 руб. Главный бухгалтер выписал СХПК «Овощной» товарную накладную № 806 от 18.05.2005г. на сумму 41600 руб. (Приложение 25) и счет-фактуру № 831, датированный этим же числом (Приложение 26). Мы видим, что товарная накладная оформлена фирмой на бланке по форме № ТОРГ-12. Все необходимые реквизиты в документе проставлены. Документ оформлен в двух экземплярах: первый экземпляр передан покупателю (СХПК «Овощной»), второй остается в бухгалтерии продавца (ЗАО «Ххх»). На ее основании бухгалтер отразил выбытие системных блоков проводками:

1) Отражена выручка от продажи системных блоков организации СХПК «Овощной» в размере 41600 руб.:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90-1 «Выручка»;

2) Одновременно с отражением выручки от продажи (то есть, при ее признании в бухгалтерском учете) списана фактическая себестоимость проданных системных блоков в размере 33000 руб.:

Дебет 90-2 «Себестоимость продаж»

Кредит 41 «Товары»;

3) Начислен НДС по реализованным системным блокам согласно представленного покупателю счета-фактуры на сумму 6345,76 руб.

Дебет 90-3 «Налог на добавленную стоимость»

Кредит 68 «Расчеты по налогам и сборам»;

4) Поступление денежных средств от СХПК «Овощной» за реализованные системные блоки на сумму 41600 руб.:

Дебет 51 «Расчетный счет»

Кредит 62 «Расчеты с покупателями и заказчиками»;

5) В конце месяца определен финансовый результат (прибыль) от продажи системных блоков в размере 2254,24 руб.:

Дебет 90-9 «Прибыль / убыток от продаж»

Кредит 99 «»Прибыли и убытки».

Итак, проанализировав организацию первичного учета материально-производственных запасов в ЗАО «Ххх», можно сделать вывод, что документальное оформление хозяйственных операций на данном участке соответствует действительности (то есть отражает фактически совершившиеся факты) и законодательно установленным требованиям. Проверка и обработка составленных документов проводится бухгалтером в полной мере. Также хотелось бы отметить, что в организации по учету материалов используются самостоятельно ею разработанная (то есть, неунифицированная) форма акта на списание материалов, но она не утверждена в учетной политике. Что характеризуется отрицательно.

Похожие работы

... бухгалтерского учета движения, аренды и восстановления основных средств в организации ООО «ХХХ». Так же были изучены принципы документального оформления и отражения в бухгалтерском учете движения, аренды и восстановления основных средств на примере данного предприятия. На предприятии были выявлены некоторые ошибки и даны рекомендации по их устранению. Список использованной литературы ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

... объясняется нежелание руководства вносить какие-либо изменения в работу и текучесть состава остальных кадров, недовольных отсутствием этих изменений. 3. Разработка стратегической модели развития мебельного салона «ХХХ» Изменения приоритетов организации – это объективный процесс, обусловленный ожиданиями высшего руководства, изменениями внутренней среды предприятия, либо изменениями внешней ...

... ПК «ххх» не сможет обратить активы в наличность и погасить все свои платежные обязательства. Значит, уровень ее ликвидности невысокий и может привести к возможной неплатежеспособности. 3. Управление текущими издержками ОАО «Пищевой комбинат «ххх» 3.1 Операционный анализ Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и ...

0 комментариев