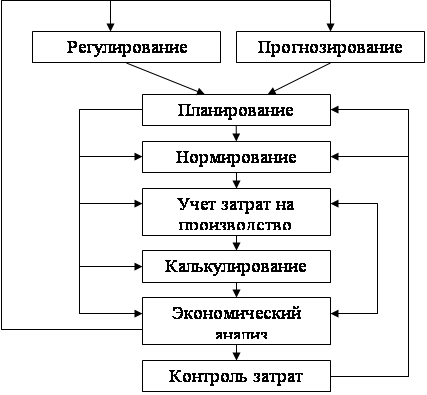

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА

Документация, документооборот и этапы оформления документов

Инвентаризация

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «Ххх»

Анализ финансового состояния организации

Организация бухгалтерского учета

СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Принцип своевременности регистрации и обработки первичных документов без каких-либо пропусков или изъятий

Учет основных средств

По учету кадров организации;

Учет денежных средств

Документы для расчета НДС

Внутренний контроль первичных учетных документов

ПУТИ УЛУЧШЕНИЯ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Оборачиваемость совокупных активов фирмы замедляется, что приводит к уменьшению их доходности

Навигация

По учету кадров организации;

Состояние организации первичного бухгалтерского учета ЗАО "ххх" и пути его совершенствования

194072

знака

10

таблиц

0

изображений

1. По учету кадров организации;

2. По учету использования рабочего времени и расчетов с персоналом по оплате труда.

Рассмотрим указанные группы детальнее. Начнем по порядку и рассмотрим, как в организации ЗАО «Ххх» оформляется прием работника на работу. При поступлении на работу работник пишет заявление, в котором указывает дату, с которой он приступает к работе, и свою будущую должность. Типового бланка для такого заявления не предусмотрено. В связи с этим, оно оформляется в свободной форме.

Далее, в соответствии с Трудовым кодексом РФ, с работником заключают трудовой договор. Его составляют в двух экземплярах: один передают работнику, другой остается в организации. На основании заявления и заключенного трудового договора составляется унифицированная форма приказа (распоряжения) о приеме работника на работу (форма № Т-1) (Приложение 27) в одном экземпляре. В данном документе указывается должность, на которую принимается работник, оклад и испытательный срок. Приказ визируется главным бухгалтером и начальником отдела, в котором будет работать новый сотрудник. Далее приказ подписывается руководителем организации, а работника знакомят с приказом под расписку. Особенностью является, что печать на нем не ставится. На основании приказа в трудовую книжку работника вносится запись о приеме на работу, заполняется личная карточка по форме № Т-2 (Приложение 28). Личная карточка заполняется в одном экземпляре на основании соответствующих документов, паспорта, военного билета, трудовой книжки, диплома, (свидетельства, удостоверения) об окончании образовательного учреждения.

Для оформления структуры, штатного состава и штатной численности организации в соответствии с ее уставом должно быть оформлено штатное расписание (форма № Т-3). Однако в организации ЗАО «Ххх» оно не составлено, что можно отметить как негативный момент. На мой взгляд, этот документ должен быть разработан, потому что от него зависит, как работники организации выполняют свои обязанности и получают заработную плату. Учитывая вышеуказанное положение, был предложен возможный вариант штатного расписания, в котором отражено наименование должностей с указанием квалификации работников, размер окладов и надбавок по должностям (Приложение 29) .

Для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников организации на календарный год применяется график отпусков (форма № Т-7), который составляется в начале каждого года. В нем указывают время предоставления очередного ежегодного отпуска каждому сотруднику организации. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работников. График отпусков утверждается руководителем организации. Случается, что срок отпуска переносится на другое время. Тогда с согласия работника и руководителя организации в график отпусков вносятся соответствующие изменения с указанием основания переноса отпуска (например, просьба сотрудника).

На основании графика отпусков оформляется приказ (распоряжение) о предоставлении отпуска работнику (форма № Т-6) (Приложение 30), в котором отражены срок отпуска и период, за который он был получен. На основании приказа делают соответствующие отметки в личной карточке работника (вид отпуска, его продолжительность, даты начала и окончания отпуска). Далее производится расчет заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка-расчет о предоставлении отпуска работнику» (Приложение 31). На лицевой стороне записки-расчета указывают период работы, за который предоставляется отпуск, количество дней отпуска, а также даты его начала и окончания. На оборотной стороне записки приводят данные, необходимые для расчета суммы отпускных, причитающейся к выдаче сотруднику. Лицевую сторону записки-расчета подписывает руководитель, а оборотную - бухгалтер организации. Оплата времени ежегодного отпуска исчисляется исходя из средней заработной платы за 12 календарных месяцев, предшествующим месяцу ухода в отпуск (с первого до первого числа).

Например, Карановой П.Н. был предоставлен отпуск с 30.05.2005г. и произведен расчет заработной платы в Записке-расчете. Средняя заработная плата в данном случае берется за период с 01.05.2004г. по 31.04.2005г.

Трудовой договор с работником может быть расторгнут (по соглашению сторон, по инициативе работника или работодателя). Если работник решил расторгнуть трудовой договор по собственной инициативе, то не менее чем за две недели до увольнения он пишет заявление в свободной форме. Однако в нем необходимо указать дату, с которой он хочет уволиться, и причину увольнения. На основании заявления оформляется приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма № Т-8). На основании данного приказа главный бухгалтер выдает работнику заработную плату за отработанное время, компенсацию за неиспользованный отпуск (если она ему полагается) и оформляет записку-расчет при прекращении действия трудового договора (контракта) с работником по форме № Т-61. На основании приказа в трудовой книжке работника и личной карточке ставится запись о расторжении трудового договора.

Теперь рассмотрим порядок документального оформления второй группы - форм по учету использования рабочего времени и расчетов с персоналом по оплате труда. Прежде всего отмечу, что в организации ЗАО «Ххх» применяется повременная оплата труда. В связи с этим, для контроля за соблюдением работниками режима рабочего времени и начисления заработной платы применяют табель учета использования рабочего времени (Приложение 32). В связи с тем, что рассматриваемая организация является субъектом малого бизнеса с немногочисленным штатом (18 человек), данный документ оформляется в упрощенном виде. Это не является нарушением требований законодательства о бухгалтерском учете, в том числе Федерального закона «О бухгалтерском учете», а также Федерального закона от 14.06.95 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» [1, 2]. В табеле отмечают фактически отработанные дни, указывают время болезни и отпуска по каждому работнику, состоящему в штате организации. Табель заполняют в одном экземпляре на каждый календарный месяц. Табель подписывают руководитель фирмы.

Выплату заработной платы в ЗАО «Ххх» отражают в платежной ведомости по форме № Т-53. Форма данного документа представляет собой журнал, в котором по каждому работнику указываются фамилия, инициалы, суммы к получению. По окончании платежного периода в ведомости указывают суммы выданной и депонированной заработной платы.

Выше говорилось, что в данной организации применяется повременная форма оплаты труда (а именно, простая повременная система). Исходя из этого, размер заработной платы составит установленный для каждого оклад (если работник отработал все рабочие дни месяца). Если отработано неполное количество дней в месяце, то заработная плата определяется делением установленного оклада на количество календарных рабочих дней в этом месяце и умножением на фактически отработанное количество дней. Например, согласно табеля рабочего времени водитель Сахарнов Н.Н. отработал в мае 2005 года полное число дней (19 дней), его оклад равен 3700 руб., значит, величина его заработной платы за этот месяц будет равна данной сумме. Офис-менеджер Мартинович О.Ю. отработала в мае 2005 года неполное число дней (14 дней), ее оклад равен 5100 руб., значит, величина ее заработной платы за этот месяц будет равна: 5100 руб. / 19 дней * 14 дней = 3757,89 руб. Аналогично определяется размер заработной платы для каждого работника организации. Далее производится начисление заработной платы работникам организации. В мае 2005 года начислена заработная плата в сумме 93700 руб., в том числе работникам:

- основного производства - 58800 руб.;

- вспомогательного производства и управленческому персоналу - 34900 руб.

Тогда, главный бухгалтер делает следующие проводки:

1) Начислена заработная плата работникам основного производства в размере 58800 руб.:

Дебет 20 «Основное производство»

Кредит 70 «Расчеты с персоналом по оплате труда»;

2) Начислена зарплата работникам вспомогательного производства и управленческому персоналу на сумму 34900 руб.:

Дебет 23 «Вспомогательные производства»

Кредит 70 «Расчеты с персоналом по оплате труда».

Нарушений при расчете сумм заработной платы и оформлении соответствующих документов в организации ЗАО «Ххх» не выявлено.

При направлении работника в служебную командировку в организации ЗАО «Ххх» оформляется Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а) (Приложение 33). В нем указываются работник, направляемый в командировку и его должность, место и цель назначения командировки, дата ее начала и окончания, а также основание. Кроме этого, служебное здание содержит краткий отчет о выполнении задания. Данный раздел заполняется работником по возвращении из командировки. На основании служебного задания руководитель организации оформил Командировочное удостоверение (форма № Т-10) (Приложение 34) – документ, удостоверяющий время пребывания в служебной командировке (время прибытия в пункт назначения и время убытия из него). Командировочное удостоверение выписывается в одном экземпляре.

По возвращении из командировки работник составляет авансовый отчет (форма № АО-1) (Приложение 35) и сдает его в бухгалтерию вместе с подтверждающими документами, служебным заданием и командировочным удостоверением. Авансовый отчет предоставляют не только командированные работники, но и все работники, получившие наличные деньги из кассы организации ЗАО «Ххх» по отчет на определенные цели. Авансовый отчет представляет собой отчет об использовании этих средств. Его форма утверждена постановлением Госкомстата России от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет» [19]. Как и полагается, в авансовом отчете подотчетное лицо заполняет оборотную сторону - перечень документов, подтверждающих произведенные расходы. Эти документы он нумерует в порядке их записи в отчете и сдает в бухгалтерию вместе с отчетом. Главный бухгалтер проверяет целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм. Присваивает авансовому отчету номер. На лицевой и оборотной сторонах формы бухгалтер указывает суммы расходов, принятые к учету, и корреспондирующие счета. Далее проверенный авансовый отчет утверждается руководителем организации и принимается к учету. Неизрасходованный остаток аванса подотчетное лицо сдает в кассу организации, при этом бухгалтер оформляет приходный кассовый ордер. В случае возникновения перерасхода по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Необходимо отметить, что в организации ЗАО «Ххх» авансовые отчеты составляются в электронном виде. Кроме того, положительным моментом является и то. Что работники фирмы отчитываются по полученным под отчет суммам в законодательно установленные сроки – не позднее чем через три рабочих дня после того, как они получили деньги под отчет. Командированные работники отчитываются в течение трех дней после возвращения. Кроме того, в организации соблюдается и такое требование: пока работник не отчитался по ранее выданным под отчет суммам, новые средства ему не выдаются.

Перечисленные операции были отражены в бухгалтерском учете так:

1) Выданы наличные денежные средства под отчет в размере 11000 руб. При этом оформляется расходный кассовый ордер (Приложение 36):

Дебет 71 «Расчеты с подотчетными лицами»»

Кредит 50 «Касса»;

2) Списаны командировочные расходы в размере 6002,56 руб.:

Дебет 25 «Общехозяйственные расходы»

Кредит 71 «Расчеты с подотчетными лицами»;

3) Принят в кассу неизрасходованный остаток подотчетных средств в размере 4997,44 руб. При этом оформляется приходный кассовый ордер (Приложение 37):

Дебет 50 «Касса»

Кредит 71«Расчеты с подотчетными лицами».

В результате рассмотрения организации первичного учета такого участка, как «Расчеты с подотчетными лицами», необходимо отметить, что в ЗАО «Ххх» приказом руководителя утвержден перечень лиц, имеющих право на получение средств под отчет (работники, выезжающие в служебные командировки, водители). Это играет большую роль для контроля за движением и использованием подотчетных сумм, так как обеспечивает сохранность денежных средств, выдаваемых под отчет, и их целевое использование. Таким образом, четкая организация учета на анализируемом участке и соблюдение порядка ведения кассовых операций помогают фирме избежать конфликтных ситуаций при проверках авансовых отчетов.

Похожие работы

... бухгалтерского учета движения, аренды и восстановления основных средств в организации ООО «ХХХ». Так же были изучены принципы документального оформления и отражения в бухгалтерском учете движения, аренды и восстановления основных средств на примере данного предприятия. На предприятии были выявлены некоторые ошибки и даны рекомендации по их устранению. Список использованной литературы ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

... объясняется нежелание руководства вносить какие-либо изменения в работу и текучесть состава остальных кадров, недовольных отсутствием этих изменений. 3. Разработка стратегической модели развития мебельного салона «ХХХ» Изменения приоритетов организации – это объективный процесс, обусловленный ожиданиями высшего руководства, изменениями внутренней среды предприятия, либо изменениями внешней ...

... ПК «ххх» не сможет обратить активы в наличность и погасить все свои платежные обязательства. Значит, уровень ее ликвидности невысокий и может привести к возможной неплатежеспособности. 3. Управление текущими издержками ОАО «Пищевой комбинат «ххх» 3.1 Операционный анализ Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и ...

0 комментариев