ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА

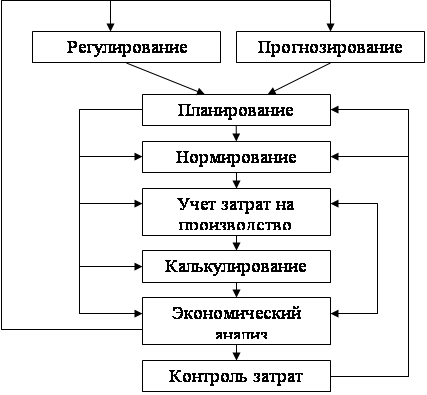

Документация, документооборот и этапы оформления документов

Инвентаризация

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «Ххх»

Анализ финансового состояния организации

Организация бухгалтерского учета

СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Принцип своевременности регистрации и обработки первичных документов без каких-либо пропусков или изъятий

Учет основных средств

По учету кадров организации;

Учет денежных средств

Документы для расчета НДС

Внутренний контроль первичных учетных документов

ПУТИ УЛУЧШЕНИЯ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Оборачиваемость совокупных активов фирмы замедляется, что приводит к уменьшению их доходности

Навигация

Документы для расчета НДС

Состояние организации первичного бухгалтерского учета ЗАО "ххх" и пути его совершенствования

194072

знака

10

таблиц

0

изображений

3.2.5 Документы для расчета НДС

В организации ЗАО «Ххх» учет по налогу на добавленную стоимость в организации ЗАО «Ххх» ведется в соответствии с 21-й главой Налогового кодекса РФ, а также Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденным Постановлением Правительства Российской Федерации от 2 декабря 2000 г. № 914 (с изменениями от 16.02.2004 № 84) (далее – постановление № 914) [5,16].

При расчете налога на добавленную стоимость в организации используется счет-фактура. Этот документ выписывают наряду с документами подтверждающими выполнение работ, оказание услуг (актом сдачи-приемки, товарная накладная, платежное поручение), то есть счет-фактура является документом, служащим не просто основанием для расчета суммы налога, подлежащей уплате в бюджет, но и является одним основанием для принятия предъявленных сумм налога на добавленную стоимость к вычету или возмещению в порядке, предусмотренном главой 21 Налогового кодекса РФ (п.1ст.169).

Первоначально рассмотрим общий порядок оформления и учета счетов-фактур в ЗАО «Ххх». Счет-фактура в организации оформляется на бланке по форме согласно приложению № 1 к Правилам. Счет-фактуру оформляют в двух экземплярах: первый экземпляр передают заказчику, второй остается в бухгалтерии организации. Согласно законодательству, счет-фактура составляется и передается заказчику не позднее пяти дней с даты отгрузки товаров или даты подписания акта приемки-сдачи выполненных работ (оказанных услуг).

Иногда организация ЗАО «Ххх» выполняет работы или оказывает услуги населению за наличный расчет. В этом случае счет-фактура заказчику не выписывается, а просто выдается кассовый чек. Это не является нарушением требований Налогового кодекса РФ, так как такой порядок определен в пп. 6 и 7 ст. 168 указанного нормативного правового акта.

Для того чтобы организация имела право уменьшить начисленный налог на добавленную стоимость на сумму НДС, уплаченную поставщикам (подрядчикам) по приобретенным товарно-материальным ценностям (работам, услугам), она соблюдает четыре условия:

1. это должны быть товары (работы, услуги), приобретенные для осуществления операций, которые облагаются НДС (или для перепродажи);

2. они должны быть оприходованы;

3. они должны быть оплачены;

4. вычет производится только на основании счета-фактуры от поставщика, оформленного в соответствии с действующим законодательством.

Редко, но все же случается, когда поставщик выдал неправильно оформленный счет-фактуру. В этом случае главный бухгалтер ЗАО «Ххх» по такому документу НДС к вычету не принимает, как это и установлено статьей 169 Налогового кодекса РФ. В противном случае (если бухгалтер уменьшил бы начисленный НДС на сумму налога, указанную в неправильно оформленном счете-фактуре) налоговые органы при проведении проверки сочли бы такое уменьшение неправомерным, пересчитали бы налог, увеличив его, начислили пени и, возможно, штрафы. В связи с этим, получив неверно составленный счет-фактуру, бухгалтер рассматриваемой организации настаивает на его переоформлении. В счете-фактуре указывается:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка (НДС);

11) сумма НДС, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) с учетом суммы налога;

13) страна происхождения товара;

14) номер грузовой таможенной декларации.

Печать на счет-фактуру ставить не надо.

Счет-фактуру подписывают руководитель и главный бухгалтер, но только в том случае, когда все реквизиты правильно заполнены. В этом случае данный документ служит основанием для принятия сумм НДС к вычету. Хотелось бы отметить как положительный момент, что в рассматриваемой организации не встречалось, что в счетах-фактурах расписывается не руководитель и главный бухгалтер, а другие сотрудники. Это помогает избежать споров с налоговыми органами и не подводить заказчиков, которые будут принимать к вычету НДС по таким документам.

Все выписанные счета-фактуры бухгалтер организации подшивает в хронологическом порядке и ведет их опись. По завершении налогового периода (месяца или квартала) счета-фактуры вместе с описью прошнуровываются и нумеруются постранично. Так создается журнал учета выданных счетов-фактур. Аналогичным образом ведется журнал учета полученных счетов-фактур, только документы в него подшивают по мере их поступления от продавцов. Ведение журналов учета полученных и выставленных счетов-фактур в организации ЗАО «Ххх» осуществляется в порядке, утвержденном указанным выше постановлением № 914. Поскольку формы журналов законодательно не утверждены, то в организации данные документы составляются самостоятельно. Важно отметить, что журнал учета выданных и полученных счетов-фактур формируется автоматизировано. Поэтому указанные регистры по окончании каждого квартала распечатывают, пронумеровывают и прошнуровывают. Так, все счета-фактуры регистрируются в журнале учета счетов-фактур полученных.

Счета-фактуры, выписанные организацией, регистрируются в книге продаж, которая оформляется на законодательно утвержденном бланке по форме согласно приложению № 3 к вышеуказанным Правилам. Счета-фактуры записываются в книгу продаж, когда возникает обязанность по уплате НДС. Это означает, что, в отличие от журнала учета счетов-фактур, в книге продаж регистрируются лишь счета-фактуры по товарам (работам, услугам), используемым в деятельности, облагаемой налогом на добавленную стоимость. Поскольку организация приняла учетную политику для расчета НДС по мере поступления денежных средств (то есть, «по оплате»), то счета-фактуры заносят в книгу продаж после получения оплаты по ним.

Иногда случается, что заказчик оплачивает работы или услуги частично. Тогда счет-фактура регистрируется в книге продаж несколько раз, каждый раз на полученную сумму. При этом главный бухгалтер делает пометку «частичная оплата».

Выше говорилось, что ЗАО «Ххх» иногда оказывает услуги или выполняет работы населению. В этом случае в книге продаж регистрируют контрольные ленты контрольно-кассовой техники. Однако при наличном расчете с организациями или индивидуальными предпринимателями счета-фактуры регистрируются в книге продаж, а показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в этих счетах-фактурах.

Как отмечалось, счета-фактуры, на основании которых предъявляется к вычету налог на добавленную стоимость, регистрируются в книге покупок. Данный документ оформляется по форме, согласно приложению № 2 к Правилам. Однако необходимо отметить, что здесь главный бухгалтер регистрирует только те счета-фактуры, которые соответствуют установленным нормам их заполнения. Записываются они в книгу покупок в хронологическом порядке по мере оплаты и принятия на учет приобретенных товаров (выполненных работ, оказанных услуг). Когда товары (работы, услуги) оплачиваются не полностью, то счет-фактура регистрируется в книге покупок на каждую сумму, перечисленную продавцу в порядке частичной оплаты. Каждый раз бухгалтер делает пометку «частичная оплата». В бухгалтерском учете перечисленные операции отражаются следующим образом:

1) Отгружены товары (включая НДС)):

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90-1 «Выручка»;

2) Начислен НДС по реализованным товарам к уплате в бюджет согласно представленного покупателю счета-фактуры:

Дебет 90-3 «Налог на добавленную стоимость»

Кредит 68 «Расчеты по налогам и сборам»;

3) Поступление денежных средств от покупателя на расчетный счет ЗАО «Ххх» (погашена задолженность покупателя):

Дебет 51 «Расчетный счет»

Кредит 62 «Расчеты с покупателями и заказчиками».

4) Перечисление организацией ЗАО «Ххх» суммы НДС в бюджет исходя из фактической реализации системных блоков:

Дебет 68 «Расчеты по налогам и сборам»

Кредит 51 «Расчетный счет».

Книга покупок и книга продаж по окончании каждого налогового периода прошнуровываются, страницы нумеруются и скрепляются печатью.

Важно отметить, что в организации ЗАО «Ххх» книга покупок ведется в электронном виде. В связи с этим, по истечении каждого квартала, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом (то есть кварталом), книга покупок и книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Также необходимо указать, что в организации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки, не регистрируются, что можно отметить, как положительный момент. Однако, в случаях, когда все же в счета-фактуры вносятся исправления, то они обязательно заверяются подписью руководителя и печатью продавца с указанием даты внесения исправления. В бухгалтерском учете делаются такие проводки:

1) Принят к оплате счет-фактура (без НДС):

Дебет 26 «Общехозяйственные расходы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»;

2) Учтен НДС по оказанной услуге согласно представленного исполнителем счета-фактуры:

Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками».

3) Оплата услуги:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетный счет»;

4) Принят к вычету НДС по услуге после ее оплаты и принятия на учет:

Дебет 68-2 «Расчеты по НДС»

Кредит 19 «НДС по приобретенным ценностям».

Контроль за правильностью ведения осуществляется руководителем организации. Эти документы хранится в течение полных 5 лет с даты последней записи, то есть порядок и сроки хранения книги покупок и продаж в организации соблюдаются.

Таким образом, можно сказать, что первичный налоговый учет в ЗАО «Ххх» в части налога на добавленную стоимость организован и ведется в полном соответствии с требованиями нормативных законодательных актов, то есть бухгалтер не принимает к учету документы, оформленные с нарушением требований законодательства, и не составляет в произвольной форме документы, для которых предусмотрена типовая форма (счет-фактура, книга продаж, книга покупок). Кроме того, он использует неунифицированные документы, которые в соответствии с п. 1 Постановления № 914 должны вестись (журнал учета полученных счетов-фактур, журнал учета выданных счетов-фактур). Однако необходимо также отметить, что данные регистры не утверждены в учетной политике организации. Этот факт, конечно, говорит о нарушениях законодательства о бухгалтерском учете, в частности Постановления Госкомстата России от 29 мая 1998 г. № 57а, Минфина России от 18 июня 1998 г. № 27н «Об утверждении Порядка поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории РФ, унифицированных форм первичной учетной документации» [17]. Это, конечно, не может расцениваться положительно. Если представители налоговой инспекции при проведении проверки обнаружат это обстоятельство, то они могут оштрафовать организацию.

Таким образом, при анализе используемых в организации ЗАО «Ххх» первичных документов можно сделать вывод о том, что в соответствии с требованиями статьи 9 Закона о бухгалтерском учете все хозяйственные операции, проводимые организацией, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет и осуществляется сплошное документирование операций. При этом практически все документы содержатся в унифицированных формах, утвержденными Госкомстатом РФ по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти. Однако применяется использует неунифицированную форму Акта на списание материальных ценностей. Кроме того, самостоятельно составляются журнал учета выданных и полученных счетов-фактур, поскольку их формы законодательно не утверждены. Негативным моментом можно отметить то, что в рассматриваемой организации формы таких самостоятельно разработанных документов, не утверждены приказом руководителя и не закреплены в учетной политике, как того требует законодательство Российской Федерации о бухгалтерском учете.

Также отрицательно характеризуется и то, что в фирме не составлено штатное расписание, согласно которому работники должны выполнять свои обязанности и получать заработную плату.

Грубых нарушений по заполнению, обработке и хранению первичных учетных документов в организации ЗАО «Ххх» не выявлено.

Похожие работы

... бухгалтерского учета движения, аренды и восстановления основных средств в организации ООО «ХХХ». Так же были изучены принципы документального оформления и отражения в бухгалтерском учете движения, аренды и восстановления основных средств на примере данного предприятия. На предприятии были выявлены некоторые ошибки и даны рекомендации по их устранению. Список использованной литературы ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

... объясняется нежелание руководства вносить какие-либо изменения в работу и текучесть состава остальных кадров, недовольных отсутствием этих изменений. 3. Разработка стратегической модели развития мебельного салона «ХХХ» Изменения приоритетов организации – это объективный процесс, обусловленный ожиданиями высшего руководства, изменениями внутренней среды предприятия, либо изменениями внешней ...

... ПК «ххх» не сможет обратить активы в наличность и погасить все свои платежные обязательства. Значит, уровень ее ликвидности невысокий и может привести к возможной неплатежеспособности. 3. Управление текущими издержками ОАО «Пищевой комбинат «ххх» 3.1 Операционный анализ Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и ...

0 комментариев