ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА

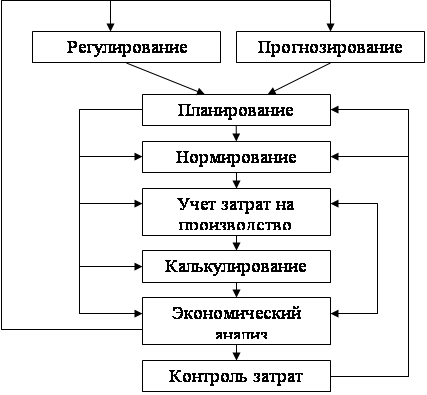

Документация, документооборот и этапы оформления документов

Инвентаризация

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «Ххх»

Анализ финансового состояния организации

Организация бухгалтерского учета

СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Принцип своевременности регистрации и обработки первичных документов без каких-либо пропусков или изъятий

Учет основных средств

По учету кадров организации;

Учет денежных средств

Документы для расчета НДС

Внутренний контроль первичных учетных документов

ПУТИ УЛУЧШЕНИЯ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

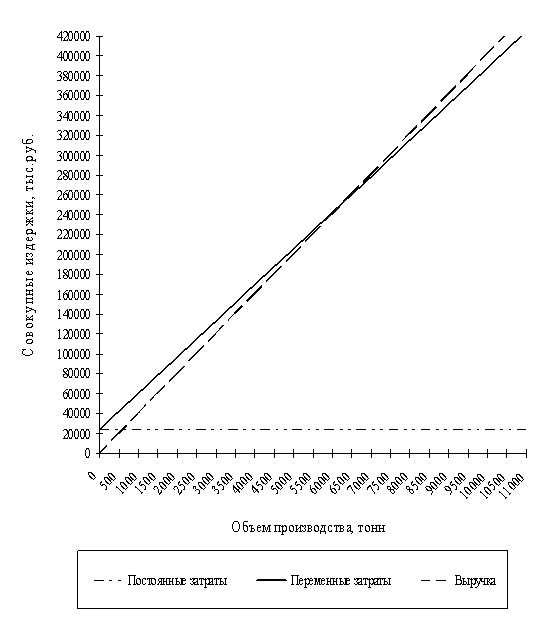

Оборачиваемость совокупных активов фирмы замедляется, что приводит к уменьшению их доходности

Навигация

Инвентаризация

Состояние организации первичного бухгалтерского учета ЗАО "ххх" и пути его совершенствования

194072

знака

10

таблиц

0

изображений

1.4 Инвентаризация

Инвентаризация – это проверка фактического наличия и состояния имущества и обязательств. Она выполняется путем наблюдения в натуре, измерения и специальной регистрации (переписи) с последующим сличением полученных данных с учетными показателями бухгалтерского учета на определенную дату. Инвентаризация обеспечивает контроль за сохранностью имущества, за работой материально ответственных и должностных лиц.

Различают несколько видов инвентаризации. Полная инвентаризация охватывает все виды средств, принадлежащие предприятию, а также принятые на ответственное хранение и в переработку, все его права и обязательства. Частичная - один или несколько видов средств фирмы (только основные средства, только расчеты с покупателями) или только часть средств на определенном участке производства (инвентаризация конкретного склада).

Плановая инвентаризация осуществляется в заранее определенные сроки. Она устанавливается с точки зрения экономической целесообразности или исходя из других конкретных условий. Внеплановая (внезапная) - проводится внезапно. Ее инициатором может быть руководитель предприятия или главный бухгалтер. Внезапную инвентаризацию проводят при выявлении факта злоупотребления, хищения, после стихийного бедствия, при смене материально ответственного лица, а также по требованию поверяющих органов.

Для уточнения результатов ранее проведенной инвентаризации по решению руководителя могут проводиться повторные или контрольно-пере-проверочные инвентаризации. Повторная инвентаризация проводится по любой уже проведенной инвентаризации. Ее причина – сомнения в качестве проведенной инвентаризации. Контрольно-перепроверочная – проводится в период инвентаризации или же сразу после ее окончания. Ее цель – оперативный контроль за проходящей (текущей) инвентаризацией. Она должна охватывать не менее 10% проверенных ресурсов или обязательств [37, 51].

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 г. № 49, и Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно:

- при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации [19, 30].

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. По капитальным вложениям – один раз в год, но не ранее 1 декабря отчетного года. По незавершенному производству и полуфабрикатам собственной выработки, готовой продукции, сырью и материалам – не ранее 1 октября отчетного года. По денежным средствам в кассе, на расчетных и валютных счетах, кредитам и займам – раз в месяц (обычно на первое число). Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия с обязательным участием материально ответственных лиц. Ее состав утверждает руководитель организации (приказ, постановление, распоряжение). В составе инвентаризационной комиссии должно быть не менее трех человек. Верхнего количественного предела не существует, единственное условие, которое должно соблюдаться, - нечетное количество инвентаризационной комиссии. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Инвентаризационная комиссия до начала регистрации фактического наличия материальных ценностей или денежных средств убеждается в полной сдаче всех первичных документов и соответствующих отчетов, оформляющих операции, проведенные до начала инвентаризации. Сведения о фактическом наличии имущества на определенную дату заносят в инвентаризационные описи или акт инвентаризации, которые составляют в двух экземплярах. Каждый лист описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. Для оформления инвентаризации необходимо применять унифицированные формы первичной учетной документации по инвентаризации имущества и финансовых обязательств либо формы, разработанные министерствами, ведомствами.

При выявлении расхождения фактического наличия с учетными данными составляют сличительные ведомости (по имуществу, при инвентаризации которого выявлены отклонения от учетных данных). В них отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей, а также выявляются причины этих расхождений и порядок их регулирования (за счет естественной убыли, материально ответственных лиц и др.) [30, 44].

Выявленные при инвентаризации и отраженные в сличительных ведомостях расхождения между фактическим наличием и учетными данными регулируются в следующем порядке:

- излишек имущества приходуется, а соответствующая сумма зачисляется на финансовые результаты организации (Дебет счетов 01 «Основные средства», 10 «Материалы», 43 «Готовая продукция», 50 «Касса» и др. Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы»);

- недостача имущества или его порча в пределах норм естественной убыли относится на издержки производства или обращения (Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» 44 «Расходы на продажу» и др. Кредит счета 10 «Материалы», 43 «Готовая продукция»), сверх норм – за счет виновных лиц (Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. А далее – Дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба» Кредит счета 94 «Недостачи и потери от порчи ценностей»). Если таковые не установлены или суд отказал во взыскании убытков с них, то недостача списывается на финансовые результаты организации (Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счетов 01 «Основные средства», 10 «Материалы», 43 «Готовая продукция», 50 «Касса» и др. А далее – Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 94 «Недостачи и потери от порчи ценностей»).

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после ее проведения [47,51].

Похожие работы

... бухгалтерского учета движения, аренды и восстановления основных средств в организации ООО «ХХХ». Так же были изучены принципы документального оформления и отражения в бухгалтерском учете движения, аренды и восстановления основных средств на примере данного предприятия. На предприятии были выявлены некоторые ошибки и даны рекомендации по их устранению. Список использованной литературы ...

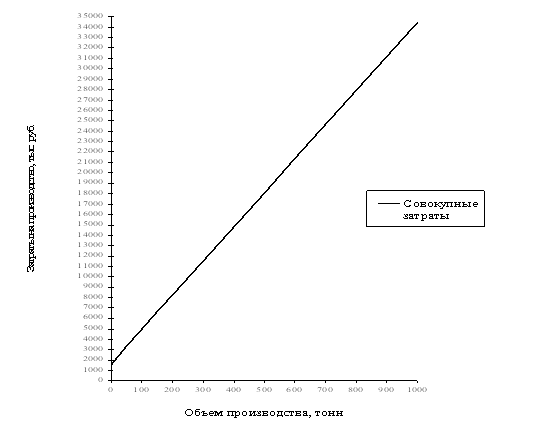

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

... объясняется нежелание руководства вносить какие-либо изменения в работу и текучесть состава остальных кадров, недовольных отсутствием этих изменений. 3. Разработка стратегической модели развития мебельного салона «ХХХ» Изменения приоритетов организации – это объективный процесс, обусловленный ожиданиями высшего руководства, изменениями внутренней среды предприятия, либо изменениями внешней ...

... ПК «ххх» не сможет обратить активы в наличность и погасить все свои платежные обязательства. Значит, уровень ее ликвидности невысокий и может привести к возможной неплатежеспособности. 3. Управление текущими издержками ОАО «Пищевой комбинат «ххх» 3.1 Операционный анализ Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и ...

0 комментариев