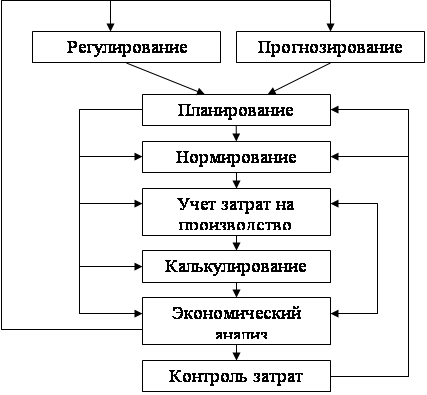

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА

Документация, документооборот и этапы оформления документов

Инвентаризация

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «Ххх»

Анализ финансового состояния организации

Организация бухгалтерского учета

СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Принцип своевременности регистрации и обработки первичных документов без каких-либо пропусков или изъятий

Учет основных средств

По учету кадров организации;

Учет денежных средств

Документы для расчета НДС

Внутренний контроль первичных учетных документов

ПУТИ УЛУЧШЕНИЯ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх»

Оборачиваемость совокупных активов фирмы замедляется, что приводит к уменьшению их доходности

Навигация

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «Ххх»

Состояние организации первичного бухгалтерского учета ЗАО "ххх" и пути его совершенствования

194072

знака

10

таблиц

0

изображений

2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «Ххх»

2.1 Краткая характеристика и основные экономические показатели деятельности организации

В данной дипломной работе рассмотрено закрытое акционерное общество «Ххх» (фирменное (полное официальное) наименование), расположенное на территории Российской Федерации в городе Вологда Вологодской области по адресу: ……….. Сокращенное наименование Общества: ЗАО «Ххх».

Данная организация находится примерно в 20 км. от областного центра города Вологда, связь которым осуществляется по автодороге. Данное шоссе соединяет город Вологду с районным центром городом Кириллов, имеет асфальтовое покрытие и находится в хорошем состоянии.

ЗАО «Ххх» является самостоятельным юридическим лицом, имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, и отвечает им по своим обязательствам, может приобретать и осуществлять от своего имени имущественные и личные права, нести обязанности, быть истцом и ответчиком в суде. Оно зарегистрировано Регистрационной палатой Администрации города Вологды 8 января 1997 года постановлением № 1038. Организационно-правовая форма организации – хозяйственное общество в форме акционерного общества закрытого типа. Это означает, что его акции распределяются только среди его учредителей или иного заранее определенного круга лиц и общество не вправе проводить открытую подписку на выпускаемые акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Учредительным документом общества является Устав (Приложение 1), который утвержден 20 декабря 1996 года учредителем общества (тогда Войновым А.В.).

Организация основана на частной форме собственности, то есть один собственник организации принимает единоличные решения и несет личную ответственность. Он может по своему усмотрению совершать в отношении принадлежащего организации имущества любые действия, не противоречащие законодательству РФ и не нарушающие законные права и интересы других лиц, а также отвечает по обязательствам этими активами и несет риск их случайной гибели или повреждения.

Цель деятельности организации носит двойственный характер. ЗАО «Ххх» – это коммерческая организация, то есть преследует в качестве основной, непосредственной цели своей деятельности извлечение и максимизацию прибыли. Прибыль является побудительным мотивом и позволяет обеспечивать самофинансирование производственного и научно-технического развития. Но с другой стороны, фирма добивается одновременно и иной цели, без которой невозможно достижение первой, - наилучшим образом удовлетворять запросы потребителей.

Рассматриваемая организация осуществляет свою деятельность в сфере нематериального производства – в научно-технической области. Предмет ее деятельности - оказание научно-технических услуг и консультаций. Основные направления деятельности фирмы:

- услуги и консультации по внедрению компьютерных программ;

- разработка и реализация программного обеспечения;

- поставка компьютеров и оргтехники;

- монтаж и установка локальных вычислительных сетей;

- услуги по ремонту и обслуживанию средств вычислительной техники и другие услуги, связанные с эксплуатацией персональных компьютеров.

Все указанные виды деятельности осуществляются в строгом и полном соответствии с действующим законодательством РФ.

Деятельность ЗАО «Ххх» осуществляется через самостоятельно заключаемые договоры с заказчиками и исполнителями.

Органами управления данной организации по уставу являются общее собрание акционеров и генеральный директор. К компетенции общего собрания акционеров – высшего органа управления общества – относится принятие решений по таким вопросам, как внесение изменений и дополнений в устав общества или утверждение устава в новой редакции; реорганизация и ликвидация общества; избрание Генерального директора и досрочное прекращение его полномочий; определение приоритетных направлений деятельности общества. Генеральный директор ЗАО «Ххх» – единоличный исполнительный орган – осуществляет руководство текущей деятельностью организации на основании договора между ним и обществом: принимает решения по вопросам финансово-хозяйственной деятельности фирмы, издает приказы и распоряжения, принимает на работу, переводит на другую работу внутри организации, увольняет и налагает дисциплинарные взыскания на работников организации.

В организации работает около 20 человек – все высококлассные специалисты, имеющие высшее образование по специальности, знающие свое дело и выполняющие ее добросовестно и качественно. Среди них два кандидата экономических наук, четыре дипломированных бухгалтера, аудитор. Давно сложившийся коллектив позволяет вести эффективную работу в достижение главной цели. Организационную структуру фирмы (состав самостоятельных и обособленных подразделений и служб организации) можно представить в виде схемы (Приложение 2), где прослеживается взаимосвязь отдельных подразделений. Между ними существуют вертикальные и горизонтальные связи. Вертикальные связи – это связи руководства и подчинения, например связь между директором фирмы и начальником какого-либо отдела. Горизонтальные – связи коопераций равноправных элементов, например связи между начальниками отделов.

Также схематически представлена структура управления фирмой (состав и соподчиненность работников) (Приложение 3). Форма организации управления ЗАО «Ххх» – линейная (линейное соподчинение) – непосредственное подчинение по всем вопросам нижестоящих подразделений вышестоящим. В данной структуре управления успех фирмы зависит от профессиональных, личных и деловых качеств руководителя, который должен быть специалистом по всем вопросам, так как он осуществляет принцип единоначалия.

По моему мнению, в организации рациональная структура управления. Она обеспечивает эффективное распределение функций управления по подразделениям. Прослеживается четкая система связей, а также ясно выраженная ответственность. Кроме того, при описанной структуре управления проявляется быстрая реакция в ответ на прямые указания руководителя.

Управление в исследуемой фирме осуществляется в соответствии с ее Уставом и законодательством РФ, в частности с Гражданским кодексом РФ, Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» [3, 6].

Для характеристики размера ЗАО «Ххх» рассмотрим основные производственно-экономические показатели, приведенные в таблице 2.1.

Таблица 2.1

Показатели, характеризующие размер ЗАО «Ххх» в 2003-2005 гг.

| Показатели | Годы | Темп роста, % | |||

| 2003 | 2004 | 2005 | В 2004г. | В 2005г. | |

| Среднесписочная численность работников, чел. | 18 | 18 | 18 | 100,00 | 100,00 |

| Выручка от реализации работ, услуг, тыс. руб. | 3345 | 3661 | 4684 | 109,45 | 127,94 |

| Себестоимость реализованных работ, услуг, тыс. руб. | 1277 | 2243 | 3904 | 175,65 | 174,05 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 80 | 65 | 61 | 81,25 | 93,85 |

По данным приведенной таблицы можно сделать вывод о том, что анализируемая фирма относится к числу малых организаций.

Средняя численность работников за рассматриваемый период не превышает предельного уровня (в научно-технической сфере - 60 человек). Среднегодовая стоимость основных средств в рассматриваемом периоде снижается (на 18,75% в 2004 г. и на 6,15% в 2005 г.) Такой показатель, как выручка от реализации, имеет тенденцию к росту на 9,45% и 27,94% - за 2004 г. и 2005 г. соответственно, то есть темп прироста в отчетном году возрос по сравнению с предыдущим почти на 18,5%, что, разумеется, оценивается положительно. Однако возросла и себестоимость (в 2005 г. – на 74,05%). Причем темп роста выручки в отчетном году ниже темпов роста себестоимости, что характеризуется отрицательно и негативно сказывается на деятельности организации в целом. Но стоит отметить, что скорость увеличения себестоимости замедляется, поскольку в 2005 г. темп прироста ниже уровня 2004 г. на 1,6%. На мой взгляд, нельзя однозначно утверждать, что указанные изменения носят определенно положительный или отрицательный характер для организации. Это покажет дальнейший финансовый анализ.

Итак, ЗАО «Ххх» является субъектом малого бизнеса, преимущества которого по сравнению со средним и крупным очевидны:

- легче и оперативнее приспосабливается к изменяющимся условиям рынка, спроса потребителей;

- быстрее «впитывает» новые веяния НТП;

- быстрее и дешевле вводит автоматизацию труда;

- небольшие потребности в источниках финансирования;

- простота управления организацией, не требующая создания сложных управленческих структур;

- упрощение системы организации бухгалтерского учета и формирования отчетности.

Однако малый бизнес проигрывает крупному и среднему из-за ограниченного доступа на финансовый и денежный рынки, а также из-за отсутствия достаточного информационного обеспечения, позволяющего сделать вывод о реальных возможностях малого предприятия. По моему мнению, размер организации ЗАО «Ххх» является оптимальным, так как он в полной мере обеспечивает выполнение заключенных договоров и обязательств в установленные сроки.

Далее рассмотрим, насколько эффективна финансово-хозяйственная деятельность фирмы в 2005 году. Для этого проанализируем показатели, представленные в таблице 2.2.

Таблица 2.2

Показатели экономической эффективности деятельности ЗАО «Ххх» за 2003 – 2005 гг.

| Показатели | Годы | Изменения (+, -) | |||||

| 2003 | 2004 | 2005 | В 2004г. | В 2005г. | |||

| абсолютное | относительное | абсолютное | относительное | ||||

| Выручка от продаж (за минусом НДС), тыс.руб. | 3345 | 3661 | 4684 | +316 | 109,4 | +1023 | 127,94 |

| Себестоимость проданной продукции с учетом коммерческих и управленческих расходов, тыс. руб. | 3325 | 3616 | 4669 | +291 | 108,8 | +1053 | 129,12 |

| Себестоимость проданной продукции, работ услуг, тыс. руб. | 1277 | 2243 | 3904 | +966 | 175,6 | +1661 | 174,05 |

| Заработная плата, тыс. руб. | 1629 | 1989 | 2568 | +360 | 122,1 | +579 | 129,11 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 80 | 65 | 61 | -15 | 81,25 | -4 | 93,85 |

| Среднесписочная численность работников, чел. | 18 | 18 | 18 | - | 100,00 | - | 100,00 |

| Валовая прибыль (убыток), тыс.руб. | 2068 | 1418 | 780 | -650 | 68,57 | -638 | 55,01 |

| Уровень рентабельности (убыточности) по валовой прибыли, % | 161,94 | 63,22 | 19,98 | -98,72 | 39,04 | -43,2 | 31,60 |

| Уровень окупаемости затрат, % | 261,94 | 163,22 | 119,98 | -98,72 | 62,31 | -43,2 | 73,51 |

| Производительность труда, тыс. руб. | 185,83 | 203,39 | 260,22 | +17,56 | 109,45 | +56,83 | 127,94 |

| Рентабельность персонала, тыс. руб. | 115 | 79 | 43 | 79 | -36 | -36 | 68,57 |

| Зарплатоотдача, руб. | 2,053 | 1,841 | 1,824 | -0,213 | 89,64 | -0,017 | 99,10 |

| Зарплатоемкость, руб. | 0,487 | 0,543 | 0,548 | +0,056 | 111,56 | +0,005 | 100,91 |

| Фондоотдача, руб. | 41,81 | 56,32 | 76,79 | +14,51 | 134,70 | +20,46 | 136,33 |

| Фондоемкость, руб. | 0,024 | 0,018 | 0,013 | -0,006 | 74,24 | -0,005 | 73,35 |

По данным приведенной таблицы можно сделать общий вывод, что экономическая эффективность организации ЗАО «Ххх» в отчетном году находится на необходимом для оптимального функционирования уровне. Однако этот уровень в 2005 году по сравнению с предыдущим годом резко снижается. Об этом свидетельствуют перечисленные ниже факты.

Первоначально определим прямые и обратные показатели. Прямыми являются такие показатели, увеличение которых благоприятно сказывается на результатах производства и деятельности организации и, а их снижение – отрицательно, словом, чем они выше, тем лучше и, чем ниже, тем хуже. К ним относятся: выручка от продаж, прибыль, уровень рентабельности уровень окупаемости, производительность труда, зарплатоотдача, фондоотдача. Обратные показатели имеют противоположное действие по сравнению с прямыми: себестоимость, фондоемкость, зарплатоемкость.

Одновременно будем рассматривать уровень показателей и их изменение, то есть статику и динамику. В первую очередь необходимо отметить, что за весь рассматриваемый период фирма возмещает все затраты по оказанию услуг за счет выручки и получает прибыль, в результате чего уровень рентабельности положителен, что способствует дальнейшему развитию организации и ее успешной деятельности, то есть говорит о том, что у нее есть возможности для существования и укрепления позиций на рынке. Но несмотря на то, что выручка имеет тенденцию к росту, уровень рентабельности и окупаемости затрат резко снижаются (на 68% и 26,5% соответственно). Это произошло в результате более быстрого темпа увеличения размера себестоимости по сравнению с темпом роста выручки (174% и 127% соответственно).

Фондоотдача в отчетном году возрастает на 36% и составляет 77 рублей, то есть на каждый рубль ОПФ получено 77 рублей выручки. Фондоемкость, в отличие от фондоотдачи является обратным показателем и свидетельствует о том, что на каждый рубль оказанной услуги в 2005 году приходилось 0,013 рублей ОПФ, причем этот уровень снизился почти на 27%. Таким образом, ОПФ в ЗАО «Ххх» используются экономно, бережно, то есть эффективно, так как уровень фондоотдачи высокий, а фондоемкости – низкий, и, кроме того, с годами эффективность растет.

Особо хотелось бы отметить, что основной статьей затрат в ЗАО «Ххх» является такая категория, как заработная плата (Приложение 4). В связи с этим, рассмотрим поподробнее показатели, связанные с трудом работников и его оплатой. Для оценки рационального использования трудовых ресурсов (кадров) в таблице 2.2 рассчитана производительность труда, уровень которой в 2005 году составил 260,22 тыс. руб. Значит, в среднем один работник оказывает услуг на сумму, равную чуть более 260 тыс. руб. в год. Принимая во внимание, что анализируемая организация является субъектом малого бизнеса, можно сделать вывод, что такой уровень производительности труда свидетельствует о целесообразности, результативности затрат труда работников. Увеличение данного показателя означает рост количества оказываемых услуг одним работником за год и, следовательно, характеризуется положительно. Чтобы определить, сколько прибыли приносит каждый работник организации, в таблице 2.2 рассчитана рентабельность персонала, которая в 2005 году равна 43 тыс. руб., что почти наполовину меньше уровня предыдущего года.

Также необходимо оценить уровень и изменение зарплатоотдачи и зарплатоемкости. Первый показатель незначительно снижается (на 0,9%), а второй – растет (0,9%), хотя должно быть наоборот. Уровень зарплатоемкости, равный в 2005 году 0,548 рублей, показывает, что на каждые 1000 рублей оказанной услуги вложено почти 550 рублей затрат на оплату труда.

Следует отметить, что в ЗАО «Ххх» темп роста заработной платы опережает темп роста производительности труда (129% и 128%), что является негативным моментом в хозяйственной деятельности организации и говорит о повышении себестоимости услуг и снижении прибыли от продаж.

Таким образом, мы видим, что большинство прямых показателей эффективности деятельности фирмы в динамике снижается, а обратные – растут, что означает снижение эффективности функционирования ЗАО «Ххх» с экономической точки зрения, причина которого - резкий рост себестоимости. Но, несмотря на это, финансово-экономическая деятельность данной организации в 2005 году все же эффективна.

Похожие работы

... бухгалтерского учета движения, аренды и восстановления основных средств в организации ООО «ХХХ». Так же были изучены принципы документального оформления и отражения в бухгалтерском учете движения, аренды и восстановления основных средств на примере данного предприятия. На предприятии были выявлены некоторые ошибки и даны рекомендации по их устранению. Список использованной литературы ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

... объясняется нежелание руководства вносить какие-либо изменения в работу и текучесть состава остальных кадров, недовольных отсутствием этих изменений. 3. Разработка стратегической модели развития мебельного салона «ХХХ» Изменения приоритетов организации – это объективный процесс, обусловленный ожиданиями высшего руководства, изменениями внутренней среды предприятия, либо изменениями внешней ...

... ПК «ххх» не сможет обратить активы в наличность и погасить все свои платежные обязательства. Значит, уровень ее ликвидности невысокий и может привести к возможной неплатежеспособности. 3. Управление текущими издержками ОАО «Пищевой комбинат «ххх» 3.1 Операционный анализ Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и ...

0 комментариев