Методика проведення аналізу собівартості продукції

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Аналіз собівартості 1 грн. товарної продукції

Аналіз структури витрат на виробництво

Аналіз витрат за статтями калькуляції

Аналіз прямих і непрямих витрат

Резерви зниження собівартості продукції на ДП «Залучанський спиртзавод»

Навигация

Аналіз прямих і непрямих витрат

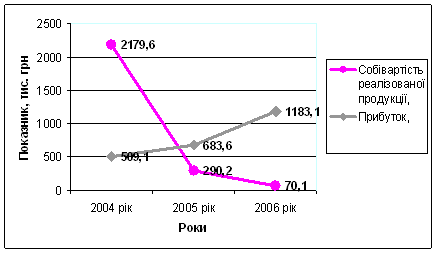

Собівартість продукції - важливий показник діяльності підприємства

52542

знака

7

таблиц

0

изображений

2.2.3 Аналіз прямих і непрямих витрат

За способом обчислення (або за цільовим спрямуванням і техніко-економічним призначенням) витрати поділяються на: прямі та непрямі.

Прямі витрати – це витрати, які прямо відносяться на виробництво певного виду продукції (сировина, матеріали, півфабрикати, оплата праці).

Непрямі (накладні) витрати не можна віднести безпосередньо на окремий вид продукції, бо вони зв’язані з виготовленням різних виробів.

Це витрати пов'язані з управлінням і обслуговуванням виробництва, вони необхідні для його нормального функціонування.

Вони поділяються:

- загально виробничі (цехові)

- адміністративні

Величина цих витрат залежить від структури підприємства.

Розпочинаючи аналіз прямих витрат слід розглянути, які зміни відбулися в сумі прямих матеріальних витрат та їх питомій вазі в повній собівартості продукції.[12, 154.]

Таблиця 1.6. Аналіз прямих матеріальних витрат

| Показники | Фактично випущена продукція | Відхилення | ||

| За плановою собівартістю | За фактичною собівартістю | Абсолютна сума(р3-р2) | В процентах (р4:р2*100%) | |

| 1 | 2 | 3 | 4 | 5 |

| 1.Сировина та основні матеріали | 5517,0 | 9333,7 | +3816,7 | 69,2 |

| В т.ч. ферменти і солод на оцукрювання | 1261,0 | 1708,4 | +447,4 | 35,5 |

| 2.Транспортні витрати | 276,0 | 0 | -276,0 | 100,0 |

| 3.Зворотні відходи (віднімається) | 0 | 133,2 | +133,2 | 0 |

| Всього прямих матеріальних витрат | 7054,0 | 9200,5 | +2146,5 | 30,4 |

| Повна собівартість продукції | 13049,0 | 17528,5 | +4479,5 | 34,3 |

| Питома вага прямих матеріальних затрат у повній собівартості продукції | 54,1 | 52,5 | -1,6 | х |

На відхилення фактичних матеріальних витрат від планових перерахованих на фактичний обсяг і структуру випущеної продукції, впливають наступні фактори, скорочено названі „за рахунок норм”,” за рахунок цін” та „ за рахунок зміни”. Останній фактор виражається у відхиленні норми витрат і ціни замінюваного матеріалу від норми витрат і ціни замінного матеріалу.

Із наведених даних в таблиці 1.6 видно, що питома вага матеріальних витрат зменшилась на 1.6 відсотка. Хоча і сума загальних витрат на випуск спирту ректифікованого зросла на 34,3 відсотки,матеріальні витрати зменшились.

Наступним чинником, який впливає на прямі витрати на випуск продукції є сума прямих трудових затрат. Пряма заробітна плата становить значну частину собівартості продукції і справляє великий вплив на формування її рівня. Тому аналіз динаміки зарплати на гривню виробленої продукції, її частки у собівартості продукції, вивчення факторів. що впливають на її величину, і пошук резервів економії засобів за цією статтею витрат мають велике значення.

Загальна сума прямої заробітної плати залежить від обсягу виробництва продукції, її структури і рівня зарплати на окремі вироби. Рівень зарплати на окремі вироби, у свою чергу, визначають за трудомісткістю і рівнем оплати праці за 1 людино-годину. Слід проаналізувати, як змінилась собівартість кожного виду продукції за рахунок його трудомісткості і рівні середньогодинної оплати праці. Для цього зміну трудомісткості множимо на базовий рівень оплати праці за 1 людино-годину. А зміну рівня оплати праці - на фактичний рівень трудомісткості продукції.

Трудомісткість продукції і рівень оплати праці залежить від упровадження нової прогресивної технології, механізації, автоматизації виробництва, організації праці, кваліфікації працівників та інших інноваційних заходів.

Таблиця 1.7. Аналіз прямих трудових витрат

| Показники | Затрати на фактично випущену продукція | Затрати на одиницю продукції | ||||

| За плановою собівартістю | За фактичною собівартістю | Відхилення+,- | За плановою собівартістю | За фактичною собівартістю | Відхилення +,- | |

| 1 | 2 | 3 | 4 | 5 | ||

| 1Заробітна плата виробничих працівників. | 325,0 | 436,4 | +111,4 | 0,66 | 0,67 | +0,01 |

| 2.Відрахування на соціальні заходи | 128,0 | 169,7 | +41,7 | 0,26 | 0,26 | 0 |

| Всього прямих трудових витрат | 453,0 | 606,1 | 153,1 | 0,92 | 0,93 | +0,01 |

| Повна собівартість продукції | 13049,0 | 17528,5 | 4479,5 | 26,49 | 26,81 | +0,32 |

| Питома вага прямих трудових затрат у повній собівартості продукції | 3,47 | 3,45 | -0,02 | 3,47 | 3,47 | 0 |

З наведених даних в табл. 1.7 видно, що питома вага заробітної плати з відрахуваннями на соціальні заходи склала 3,45 відсотка, при запланованому 3,47, тобто зменшилась на 0,02 відсотка. Заробітна плата на виробництво 1 дал. спирту збільшилась на 0,01 гривні, або 101.5 відсотків. В цілому по спиртзаводу заробітна плата в 2008 році зросла на на Залучанському заводі на 115,0 відсотків, середньомісячний її рівень склав 799 гривень, по Підгайчиківському цеху зарплата проти плану становить 98,0 відсотків і склала 572,94 гривні.

Непрямі витрати в собівартості продукції відображено такими комплексними статтями: витрати на утримання і експлуатацію обладнання, загальновиробничі і загальногосподарські витрати, комерційні витрати. В аналізі цих витрат здійснюється порівняння фактичної їхньої величини на гривню виробленої продукції в динаміці за 5-10 років, а також із плановим рівнем звітного періоду. Таке зіставлення показує, як змінилася їхня частка у вартості випущеної продукції в динаміці й у порівнянні з планом і яка тенденція спостерігається - зростання чи зниження.

У процесі наступного аналізу з'ясовують причини, що викликали абсолютну і відносну зміну непрямих витрат. За своїм складом - це комплексні статті. Вони складаються, як правило, з кількох елементів витрат.

Витрати на утримання і експлуатацію машин та обладнання охоплюють витрати на амортизацію машин і технологічного обладнання, на ремонт і експлуатацію їх, а також витрати на внутрізаводське переміщення вантажів, знос інструментів і т.д. Деякі види витрат,(наприклад амортизація) не залежать від обсягу виробництва продукції і є умовно-постійними витратами, інші цілком, або повністю залежать від його зміни і є умовно-змінними. Ступінь їхньої залежності від обсягу виробництва продукції визначають за допомогою коефіцієнтів, величину яких встановлюють дослідним шляхом, або за допомогою кореляційного аналізу за великою сукупністю даних про обсяг випуску продукції і суму цих витрат.[14, 254.]

Таблиця 1.8. Аналіз непрямих витрат

| Показники | Затрати на фактично випущену продукція | Затрати на одиницю продукції | ||||

| За плановою собівартістю | За фактичною собівартістю | Відхилення+,- | За плановою собівартістю | За фактичною собівартістю | Відхилення +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1.Витрати на утримання устаткування і обладнання | 0 | 838,1 | +838,1 | 0 | 1,28 | +1,28 |

| 2.Загально-виробничі витрати | 1754,0 | 2277,3 | +523,3 | 3,56 | 3,48 | -0,06 |

| 3.Адміністративні витрати | 1042,0 | 1676,0 | +634,0 | 2,12 | 2,56 | +0,44 |

| 4.Витрати на збут | 414,0 | 546,0 | +132,0 | 0,84 | 0,83 | -0,01 |

| Всього непрямих витрат | 3210,0 | 5337,4 | +2127,4 | 6,52 | 8,15 | +1,63 |

| Повна собівартість продукції | 13049,0 | 17528,5 | 4479,5 | 26,49 | 26,81 | +0,32 |

| Питома вага непрямих затрат у повній собівартості продукції | 24,60 | 30,4 | +5,80 | 24,60 | 30,40 | +5,80 |

З наведених в таблиці 1.8 даних видно, що доля непрямих затрат у загальній собівартості продукції в 2008 році зросла на 5,8 відсотка, або склала 30,4 відсотки, аналогічно і на 1 дал. випущеного спирту. В звітному періоді витрати на утримання устаткування і обладнання склала 838,1 тис. грн, тоді як такі витрати не планувались. Зросла сума загальновиробничих витрат на 523,3 тис. грн., в зв’язку із збільшенням випуску продукції, по-скільки дані витрати на 1 дал. випущеного спирту зменшились на 0,06 грн. Адміністративні витрати зросли проти плану на 634,0 тис. грн. за рахунок росту суми витрат. Сума витрат на збут зросла на 132.0 тис. грн. за рахунок збільшення випуску продукції, по-скільки сума витрат на 1 дал. випущеного спирту зменшилась на 0,01 грн.

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

0 комментариев