Навигация

Собівартість продукції та шляхи її зменшення

41316

знаков

1

таблица

0

изображений

Зміст

Вступ

1. Суть та призначення, витрат та собівартість продукції

1.1 Собівартість продукції, витрати їх суть, призначення та класифікація

1.2 Калькуляція собівартості продукції та її значення

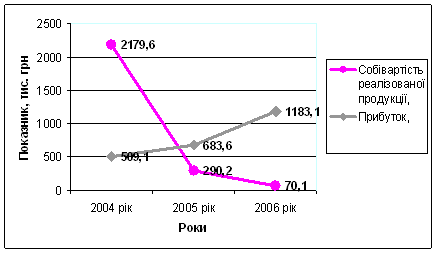

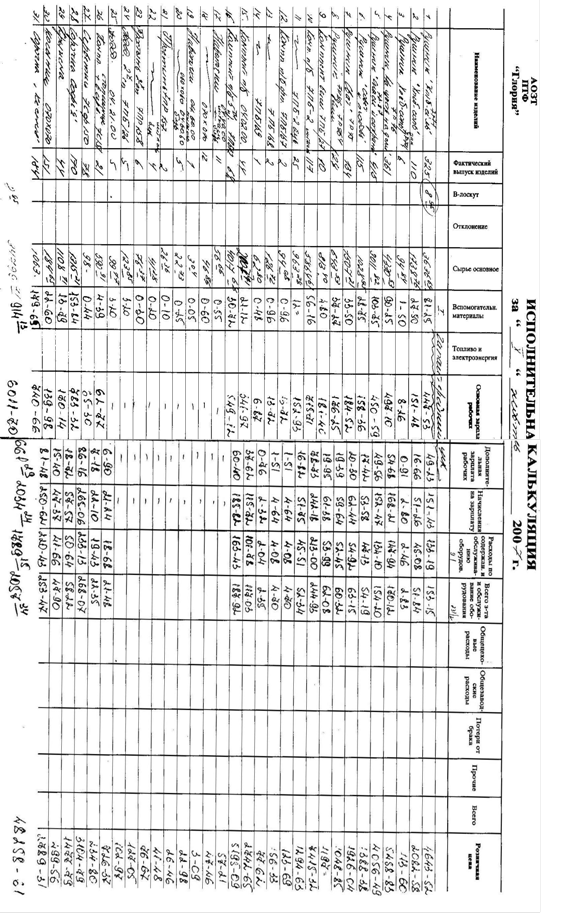

2. Перевірка формування собівартості продукції

3. Шляхи вдосконалення системи управління витратами на підприємстві і зниження собівартості продукції

3.1 Управління собівартістю продукції як передумова ефективної діяльності підприємства

3.2 Шляхи зниження собівартості продукції

Висновок

Література

Вступ

Актуальність теми.

У системі показників, що характеризують ефективність виробництва, одне із провідних місць належить собівартості продукції. У ній як у синтетичному показнику відбиваються всі сторони виробничої й фінансово-господарської діяльності підприємства: рівень використання матеріальних, трудових і фінансових ресурсів, якість роботи окремих працівників і керівництва в цілому.

Положенням про склад витрат визначено, що собівартість продукції (робіт, послуг) являє собою вартісну оцінку використаних у процесі виробництва природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших витрат на її виробництво.

Визначення собівартості необхідно з багатьох причин, у тому числі для визначення рентабельності окремих видів продукції й виробництва в цілому, визначення оптових цін на продукцію, здійснення внутрішньовиробничого планування, визначення національного доходу в масштабах країни. Собівартість продукції - один з основних факторів формування прибутку. Якщо вона підвищилася, то за інших рівних умов розмір прибутку за цей період обов'язково зменшиться за рахунок цього фактора на таку ж величину. Між розмірами величини прибутку й собівартістю існує зворотньо-функціональна залежність. Чим менша собівартість, тим більший прибуток, і навпаки. Собівартість є однією з основних частин господарської діяльності й відповідно одним з найважливіших елементів цього об'єкта управління.

Низка методик використовується в управлінні виробництвом на різних рівнях. Наслідком цього процесу стала поява досить великої кількості робіт, присвячених питанням аналізу, обліку, планування, контролю собівартості.

Мета дослідження - обгрунтування концептуальних засад щодо управління собівартістю продукції та розробка на цій основі рекомендацій методологічного та практичного спрямування, спрямованих на пошук шляхів зниження собівартості продукції в умовах непередбачуваного зовнішнього середовища.

Об’єктом дослідження є теоретичні, методико-методологічні та практичні аспекти управління собівартістю підприємства.

Методологічною основою є сукупність принципів, загальнонаукових і спеціальних методів та прийомів досліджень, використання яких зумовлено метою та завданнями. Основою дослідження є базові принципи, наукові положення та сучасні здобутки в даному розділі науки.

1. Суть та призначення, витрат виробництва та собівартість продукції

1.1 Собівартість продукції, витрати їх суть, призначення та класифікація

В бухгалтерському обліку накопичують різні витрати. В фінансовому – їх склад регламентується державою (П(С)БО «Витрати» і відповідні галузеві методичні рекомендації), а тому вони повинні відображатися в облікових регістрах за видами, передбаченими в нормативних документах. В управлінському обліку витрати класифікують за видами у такий спосіб, щоб забезпечити надання інформації користувачам, в першу чергу управлінцям, для прийняття управлінських рішень.

Витрати – це керований елемент, а тому їх рівень і склад планують, обліковують, контролюють, аналізують та регулюють. Класифікують витрати з метою вивчення їх впливу на результати господарської діяльності підприємства, пошуку шляхів і резервів їх зниження. Зменшуючи витрати та підвищуючи суму виручки, підприємство збільшує прибуток.

В економічній літературі зустрічається різна кількість напрямків і ознак для класифікації витрат. Так проф. Бутинець Ф.Ф., Голов С.Ф. і Єфіменко В.І. виділяють 3 напрями класифікації витрат, акад. Сопко В.В визначає 10 ознак видів витрат, російські вчені проф. Басманов І.А. та проф. Палій В.Ф. виділяють 6 і 14 ознак відповідно. Тому для кожного підприємства напрямок класифікації витрат доцільно визначати керівництву самостійно і в залежності від поставленої мети, тобто від призначення одержуваної інформації.

Вдало розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній літературі та практиці. Він повинен включати в себе не тільки документування, відображення по рахунках фактично понесених витрат і калькулювання собівартості продукції, але і все інформаційне забезпечення стратегії і тактики внутрішнього управління.

Розмір витрат на виготовлення конкретного продукту становить його собівартість, тобто собівартість продукції – це виражені в грошовій формі витрати на її виробництво і реалізацію. На відміну від витрат, у категорії собівартості відображаються не тільки взаємозв’язки і залежності, які стосуються переважно процесу виробництва, а й обігу споживчих вартостей. Проведений аналіз різних точок зору вчених-економістів на сутність поняття «собівартість» дає можливість зробити висновок, що в умовах ринкової економіки під собівартістю слід розуміти суму всіх явних витрат, пов’язаних не лише з простим відтворенням, як традиційно було прийнято у вітчизняній теорії, а й з отриманням підприємницького доходу, пов’язаного з ризиком. В бухгалтерському тлумаченні собівартість – це вартісна оцінка ресурсів, які використовуються для виробництва і реалізації продукції з метою отримання економічної вигоди.

Собівартість продукції — це грошовий вираз затрат підприємства на виробництво і реалізацію продукції. Собівартість продукції характеризує ефективність всього процесу виробництва на підприємстві, поскільки у ній відображаються: рівень організації виробничого процесу; технічний рівень; продуктивність праці та інше.

Собівартість продукції як показник використовується для контролю за використанням ресурсів виробництва, визначення економічної ефективності організаційно-технічних заходів, встановлення цін на продукцію. За умов самофінансування зниження собівартості є основним джерелом зростання прибутку підприємства.

За складом продукції собівартість буває: собівартість товарної продукції; валової продукції; реалізованої продукції; незавершеного виробництва.

У промисловості розрізняють собівартість: індивідуальну; галузеву.

В основі групування витрат, що формують собівартість продукції, лежать такі ознаки: Ступінь однорідності витрат. Всі витрати за цією ознакою поділяються на: 1) одноелементні (прості) — сировина і матеріали, заробітна плата тощо; ці витрати мають єдиний економічний зміст; 2) комплексні — різнорідні за своїм складом і охоплюють декілька елементів витрат, їх ще називають непрямими (загальновиробничі та адміністративні витрати, втрати від браку).

Спосіб віднесення на окремі види продукції.

Витрати поділяються на:

1) прямі (безпосередьо пов'язані з виготовленням даного виду продукції і можуть бути прямо віднесеш на її одиницю);

2) непрямі (пов'язані з виготовленням різних виробів і не можуть прямо відноситись на той чи інший вид продукції; до них належить заробітна плата управлінського і обслуговуючого персоналу, утримання і експлуатація основних фондів тощо).

Звя'зок з обсягом виробництва.

Витрати поділяються на:

1) постійні (їх загальна сума не залежить від кількості виготовленої продукції в певних межах; до них належать витрати на утримання і експлуатацію будівель і споруд, управління).

В складі постійних розрізняють умовно-постійні витрати, які неістотно змінюються при зміні обсягу виробництва:

2) змінні — загальна сума витрат за певний час залежить від обсягу виробництва продукції; поділяються на:

- пропорційні — змінюються прямопропорційно до зміни обсягу виробництва - сировина, матеріали, комплектуючі, відрядна заробітна плата;

- непропорційні — поділяються на прогресуючі і дегресуючі.

Основною є класифікація витрат за економічними елементами і калькуляційними статтями.

За економічними елементами затрати формуються відповідно до їх економічного змісту. Елементи затрат є однаковими для всіх галузей і на їх основі складається кошторис витрат на виробництво.

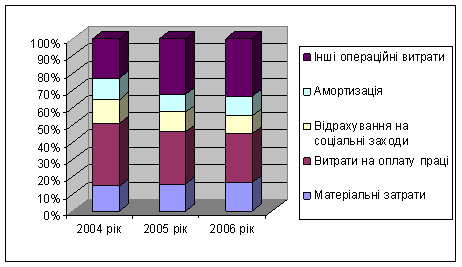

Елементи витрат на виробництво: матеріальні витрати, оплата праці, відрахування на соціальні заходи, амортизація основних фондів, інші операційні витрати. інші витрати.

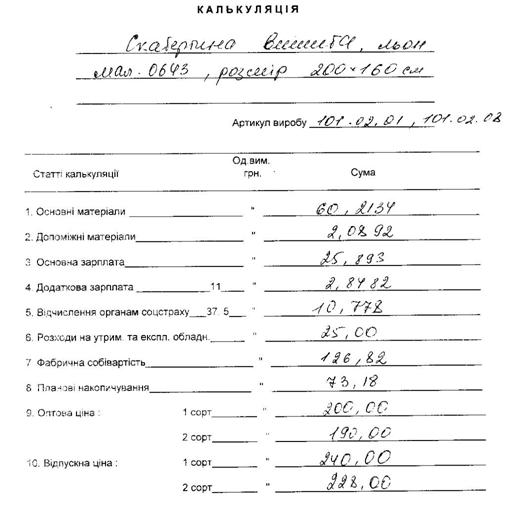

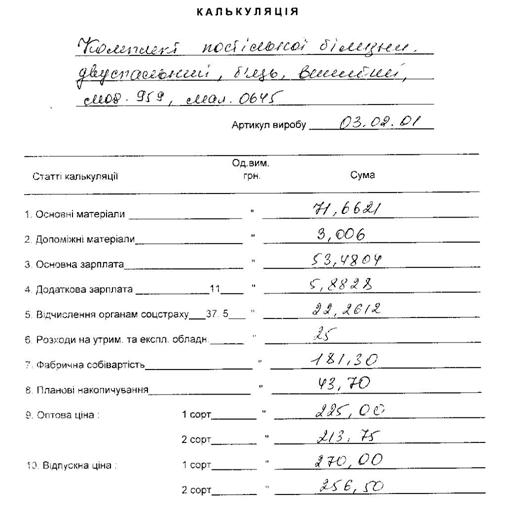

Важливою є класифікація витрат за статтями калькуляції. Статті — це затрати, які відрізняються між собою функціональною роллю у виробничому процесі і місцю виникнення. За статтями витрат визначають собівартість одиниці продукції, тобто калькуляцію. Перелік статей калькуляції може бути різним в залежності від галузі промисловості, але, в загальному, може мати такий склад: сировина і матеріали; паливо і енергія на технологічні цілі; заробітна плата виробничих робітників (основна і додаткова); відрахування на соціальні заходи виробничих робітників; загальновиробничі витрати; адміністративні витрати; підготовка і освоєння виробництва; інші виробничі витрати; витрати на збут (позавиробничі витрати).

Відмінність статей калькуляції від аналогічних елементів витрат полягає в тому, що в першому випадку враховуються тільки витрати на даний виріб, а в другому — всі витрати підприємства, незалежно від того де і на які потреби вони були здійснені.

Похожие работы

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев