Методика проведення аналізу собівартості продукції

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

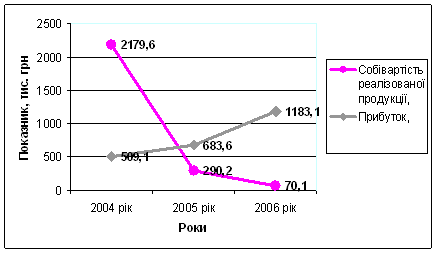

Аналіз собівартості 1 грн. товарної продукції

Аналіз структури витрат на виробництво

Аналіз витрат за статтями калькуляції

Аналіз прямих і непрямих витрат

Резерви зниження собівартості продукції на ДП «Залучанський спиртзавод»

Навигация

Аналіз витрат за статтями калькуляції

Собівартість продукції - важливий показник діяльності підприємства

52542

знака

7

таблиц

0

изображений

2.2.2 Аналіз витрат за статтями калькуляції

Аналіз витрат за калькуляційними статтями дозволяє дати оцінку розміру економії чи перевитрат у зв'язку із відхиленням фактичної собівартості від планової, показати „внесок” кожної калькуляційної статті в загальне відхилення, зробити висновок про характер матеріало-, оплато-, фондомісткості виробництва і в результаті здійснити заходи щодо виявлення і реалізації резервів зниження собівартості продукції.

Оцінку собівартості розпочинають з вивчення загального виконання плану зі собівартості продукції. На наступному етапі аналізу вивчають відхилення в розрізі окремих видів статей та визначають, за рахунок дії яких саме чинників одержано ці відхилення. При цьому слід мати на увазі, що один і той самий чинник по різному впливає на відхилення за статтями собівартості. Наприклад, якщо у звітному періоді підприємство проводило значну роботу з механізації праці працівників, то це може привести до зниження витрат на заробітну плату внаслідок вивільнення частини працівників, але й одночасно збільшити витрати на утримання та експлуатацію устаткування. Отже, перевитрати за одними статтями не можна розглядати ізольовано від економії за іншими статтями.

Приведемо оцінку собівартості продукції за калькуляційними статтями на прикладі Залучанського спиртового заводу.

Таблиця 1.5. Аналіз собівартості за калькуляційними статтями витрат

| № п/п | Стаття витрат | Обсяг реалізованої продукції у звітному періоді за собівартістю, тис. грн. | Відхилення витрат, тис. грн.: економія (-,+), перевитрати (+), (гр. 2 – гр. 1) | Зміни витрат,% | |||

| за статтею (гр. 3: гр. 1) х 100 | за повною собівартістю реалізованої продукції разом (гр. 3: р.13 гр. 1) х 100 | ||||||

| плановою | фактичною |

| |||||

| а | б | 1 | 2 | 3 | 4 | 5 |

|

| 1 | Сировина та матеріали | 7054,0 | 9200,5 | +2146,5 | +30,4 | +16,4 |

|

| 2 | Допоміжні матеріали | 94,0 | 70,6 | -23,4 | -24,9 | -0,2 |

|

| 3 | Витрати на утримання та експлуатацію устаткування | - | 838,1 | +838,1 | 0 | 0 |

|

| 4 | Паливо на технологічні цілі | 1897,0 | 2505,2 | +608,2 | +32,1 | +4,7 |

|

| 5 | Енергія на технологічні цілі | 473,0 | 486,0 | +13,0 | +2,7 | +0,1 |

|

| 6 | Заробітна плата основних працівників | 325,0 | 436,4 | +111,4 | +34,3 | +0,9 |

|

| 7 | Відрахування на соціальні заходи | 128,0 | 169,7 | +41,7 | +32,6 | +0,3 |

|

| 8 | Загальновиробничі витрати | 1754,0 | 2277,3 | +523,3 | +29,8 | +4,0 |

|

| 9 | Попутня продукція (вираховується) | 132,0 | 677,3 | +545,3 | +413,1 | +4,2 |

|

| 10 | Виробнича собівартість | 11593,0 | 15306,5 | +3713,5 | +32,0 | +28,5 |

|

| 11 | Адміністративні витрати | 1042,0 | 1676,0 | +634,0 | +60,8 | +4,9 |

|

| 12 | Витрати на збут | 414,0 | 546,0 | +132,0 | +31,9 | +1,0 |

|

| 13 | Повна собівартість реалізованої продукції | 13049,0 | 17528,5 | +4479,5 | +34,3 | +34,3 |

|

З проведеного аналізу даних згідно табл. 1.5 видно, що у звітному 2008 році проти плану допущено перевитрати по статтях „ сировина і матеріали” на 2146.5 тис. грн., „витрати на утримання та експлуатацію устаткування” -838.1 тис. грн., „ паливо на технологічні цілі” – 608,2 тис. грн., „ заробітна плата з нарахуваннями”- 153,1 тис. грн., „загально- виробничі витрати”- 523,3 тис. грн., „адміністративні витрати” – 634,0 тис. грн. та ”витрати на збут” – 132,0 тис. грн.. Перевитрати по статтях затрат проти плану зумовили ріст фактичної собівартості проти плану на 4479,5 тис.грн., або 34,3 відсотки.

Оскільки в собівартості продукції значну питому вагу становлять прямі витрати, тобто такі, які прямо відносяться на собівартість конкретних виробів, то дослідженню саме цих витрат слід приділяти особливу увагу. Тому перейдемо до розгляду аналізу прямих і непрямих витрат.

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

0 комментариев