Методика проведення аналізу собівартості продукції

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Аналіз собівартості 1 грн. товарної продукції

Аналіз структури витрат на виробництво

Аналіз витрат за статтями калькуляції

Аналіз прямих і непрямих витрат

Резерви зниження собівартості продукції на ДП «Залучанський спиртзавод»

Навигация

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Собівартість продукції - важливий показник діяльності підприємства

52542

знака

7

таблиц

0

изображений

2. По кожній групі устаткування складається кошторис на його утримання і експлуатацію.

3. Визначається завантаження кожної групи устаткування у машино-годинах.

4. Обчислюються витрати на одну машино-годину роботи по кожній групі устаткування діленням витрат за кошторисом на завантаження в машино-годинах. Витрати на одну машино-годину роботи, які ще називають собівартістю машино-години, можна визначити точніше на основі нормативних обчислень за елементами витрат (амортизація, електроенергія, інструмент тощо). Методи обчислення таких нормативів викладені у спеціальній літературі.

Витрати на одну машино-годину роботи устаткування є основною нормативною базою цієї методики. Згідно з ними ставка витрат на утримання й експлуатацію машин та устаткування на певний виріб при калькулюванні визначається так:

(1.6.)

(1.6.)

де m — кількість груп устаткування, на якому обробляються вироби;

См-г. — собівартість машино-години роботи устаткування j-ої групи,грн.;

tj — затрати часу в машино-годинах на обробку виробу на j-й групі устаткування.

Розглянута методика розподілу витрат на утримання й експлуатацію машин та устаткування дає змогу істотно підвищити точність калькулювання. Але вона має недолік, який стримує її широке застосування. Нормативи витрат на одну машино-годину роботи устаткування і відповідно її собівартість значною мірою залежать від його завантаження. За рівномірного завантаження устаткування в часі собівартість машино-години його роботи досить стабільна. При нерівномірному завантаженні устаткування протягом року (кварталу), що властиво одиничному й дрібно-серійному виробництву, нормативні ставки витрат на одну машино-годину треба перераховувати, а це вимагає додаткових витрат ресурсів. Проте, незважаючи на цей недолік, зазначена методика є найбільш перспективною. Вона може мати деякі модифікації з метою спрощення застосування (метод машино-коефіцієнтів), але сутність її від цього не змінюється.

За умов розглянутого розподілу витрат на утримання й експлуатацію машин та устаткування другу частину загальновиробничих витрат, тобто витрати на організацію й управління виробництвом, можна розподіляти пропорційно трудо- або машино-місткості виробів, про що мова йшла вище. У цьому випадку

Со.о=Сг t (1.7),

де Со.о — витрати на організацію й управління виробництвом на один виріб;

Сг — витрати на організацію й управління виробництвом на одну людино- або машино-годину по виробничому підрозділу, грн.;

t — трудомісткість (машиномісткість) певного виробу, год.[11, 264.]

2. Аналіз собівартості продукції ДП "Спиртзавод" за 2007-2008 рр.

2.1 Аналіз загальної суми витрат на виробництво продукції

Аналіз собівартості продукції звичайно починають із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами. Проведемо аналіз собівартості продукції на прикладі ДП «Залучанський спиртзавод».

ДП «Залучанський спиртзавод» один із найбільших підприємств Івано-Франківщини, яке виробляє спирт на базі сучасних технологій і використанні екологічно чистої сировини. Завод було збудовано ще в 1898 році місцевим паном Кристофовичем. Тоді його потужність становила 40 дал спирту-сирцю на добу. Сировиною для нього служила здебільшого картопля, а для солоду використовувалося зерно, вирощене паном на полях спеціально для переробки на спирт.

Залучанський спиртзавод сьогодні – це потужне підприємство, яке продовжує свій розвиток у напрямі підвищення виробничої потужності та якості продукції, постійно впроваджує прогресивні технології. Нині потужність Залучанського спиртзаводу – 2 тис. дал спирту на добу.

Дані про діяльність підприємства.

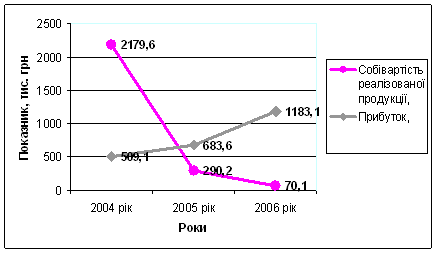

З наведених вище даних видно, що продуктивність праці на заводі в 2008 році зросла проти 2007 року на 9,7 тис. грн, тобто виробіток на 1 працівника зросла з 53.7 тис. грн. до 63.4 тис. грн. Даний показник позитивно вплинув на зниження в 2008 році собівартості реалізованої продукції.

Проведемо аналіз операційних витрат за елементами затрат за 2007-2008 рр. (табл. 1.1).

Таблиця 1.1. Витрати на виробництво продукції

| Статті витрат | Сума тис. грн.. | Структура витрат,% | ||||||

| 2007 рік | 2008 рік | Відхилення +,-(абсолютне) | Відхилення (відносне)гр..4/гр..2* 100% | 2007 рік | 2008 рік | Відхилення +,- |

| |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Виручка від реалізації продукції | 22302,0 | 23349,0 | +1047,0 | +4,69 | - | - | - | |

| Матеріальні затрати | 14516,0 | 13176,0 | -1340,0 | -9.23 | 81,4 | 69,4 | -12,0 | |

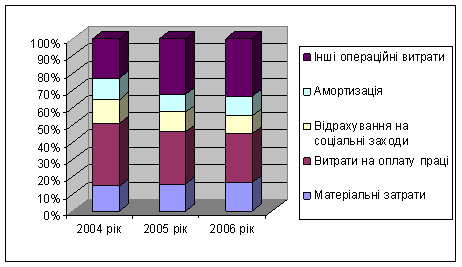

| Оплата праці | 1042,0 | 2184,0 | +1142,0 | +109.5 | 5,8 | 11,5 | +5,7 | |

| Відрахування на соціальні заходи | 398,0 | 903,0 | +505,0 | +126.9 | 2,2 | 4,8 | +2,6 | |

| Амортизація | 845,0 | 1134,0 | +289,0 | +34.2 | 4,7 | 6,0 | +1,3 | |

| Інші операційні втрати | 1036,0 | 1589,0 | +553,0 | +53.4 | 5,9 | 8,3 | +2,4 | |

| Повна собівартість | 17837,0 | 18986,0 | +11+1149.0?00 | +6.4 | 100,0 | 100,0 | - | |

Як видно із табл. 1.1 витрати на підприємстві в 2008 році зросли на 1149.0 тис. грн., або на 6.4 відсотки. Відбулося зростання по статті «оплата праці» та «відрахування на соціальні заходи» в зв'язку із підвищенням заробітної плати в 2008 році та по інших операційних втратах.

В 2007 році питома вага матеріальних затрат в загальній сумі собівартості склала 81,4 відсотка, в 2008 році 69,4 відсотка, або зменшилась на 12 відсотків. Питома вага заробітної плати з нарахуванням в 2008 році збільшилась до 16.3 відсотки, або зросла на 8.3 відсотки проти 8.0 відсотки в 2007 році.

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

0 комментариев