Методика проведення аналізу собівартості продукції

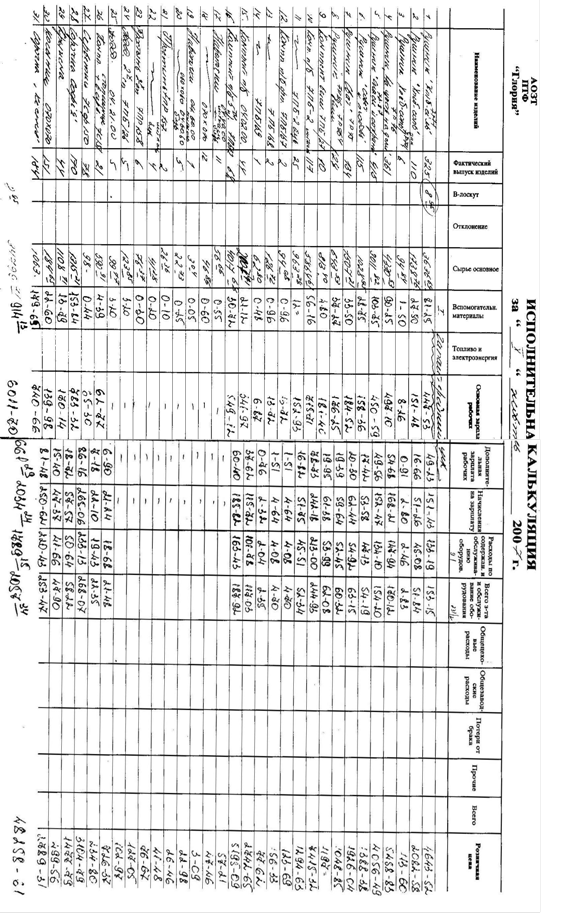

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Аналіз собівартості 1 грн. товарної продукції

Аналіз структури витрат на виробництво

Аналіз витрат за статтями калькуляції

Аналіз прямих і непрямих витрат

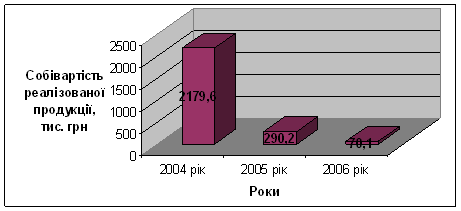

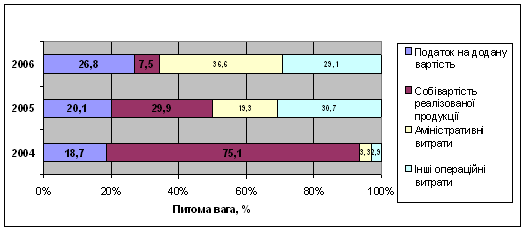

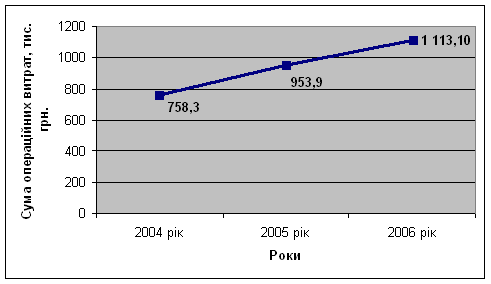

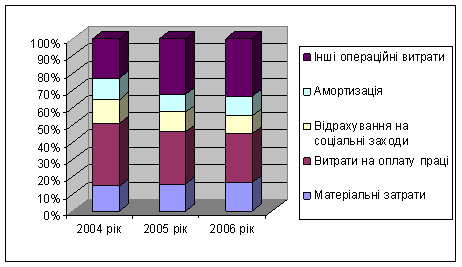

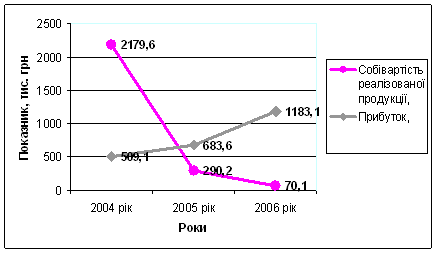

Резерви зниження собівартості продукції на ДП «Залучанський спиртзавод»

Навигация

Методика проведення аналізу собівартості продукції

Собівартість продукції - важливий показник діяльності підприємства

52542

знака

7

таблиц

0

изображений

1.2 Методика проведення аналізу собівартості продукції

При плануванні собівартості слід розрізняти собівартість окремих виробів (калькуляції) і собівартість загального обсягу готової (кінцевої) продукції. У підрозділах з коротким виробничим циклом і стабільними залишками (запасами) незавершеного виробництва, виробнича (цехова) собівартість готової продукції збігається з кошторисом. В інших випадках, особливо коли запуск і випуск виробів у межах планового періоду кількісно різняться та змінюються залишки незавершеного виробництва на його початок і кінець, собівартість продукції відрізняється від кошторисних витрат. Отже, загальна собівартість продукції дорівнює:

Ск = Сз + Сн1 - Сн2, (1.1)

де, Ск — собівартість кінцевої продукції підрозділу за плановий період, грн.;

Сз — загальні витрати підрозділу за кошторисом, грн.;

Сн1, Сн2 — собівартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.

Собівартість залишків незавершеного виробництва на початок планового періоду береться за фактичними (очікуваними) даними, на кінець — розраховується з урахуванням специфіки певного типу виробництва. В одиничному і дрібносерійному виробництві собівартість незавершеного виробництва за окремими замовленнями на кінець планового періоду можна обчислити на основі ступеня їх планової готовності. В інших типах виробництва такі обчислення здійснюються у разі потреби коригування фактичної величини незавершеного виробництва або при зміні обсягу випуску продукції. При цьому враховується середньоденний випуск продукції за виробничою собівартістю, середня тривалість виробничого циклу і коефіцієнт зростання витрат (середня готовність незавершеного виробництва). Ця методика розглядається в інших дисциплінах (економіка підприємства, фінанси) при визначенні величини оборотного капіталу підприємства.[8, 74-75.]

Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком.

![]() (1.2)

(1.2)

де, п — кількість найменувань виробів;

Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі;

Соі — виробнича собівартість одиниці і-го виробу, грн.

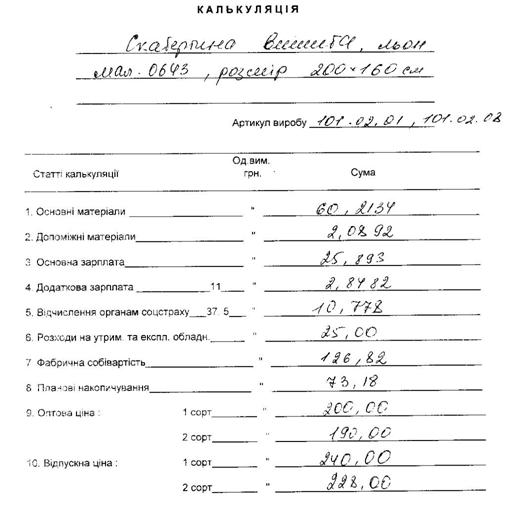

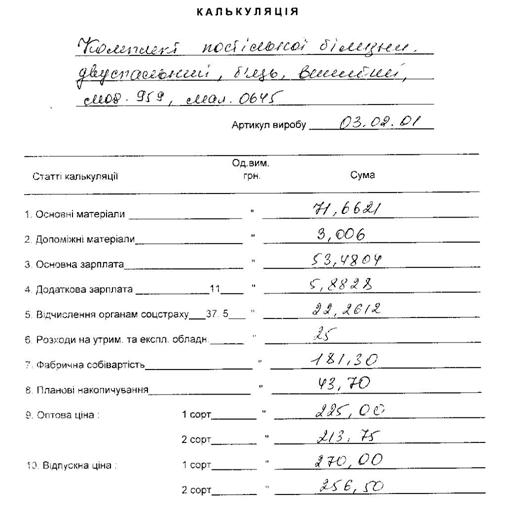

Планування собівартості окремих виробів займає особливе місце в системі планових обчислень. Калькуляції потрібні для обгрунтування цін виробів, визначення їх рентабельності, оцінки економічної ефективності технічних і організаційних рішень, аналізу тощо. Є різні методи обчислення витрат на окремі вироби. Їх застосування залежить від ряду обставин, передусім від широти номенклатури виготовлюваної продукції. За умов однопродуктового виробництва калькулювання є найпростішим і найточнішим, оскільки всі витрати розглядаються як прямі. Однопродуктове виробництво може мати два різновиди:

- весь продукт однорідний, однієї споживної (експлуатаційної) якості й складності виготовлення (цегла, вугілля та ін.);

- продукт має різні варіанти якості, властивостей, що потребують різних витрат часу, або ресурсів (цемент, пиво, коньяк тощо).

У першому випадку калькулювання здійснюється методом прямого ділення витрат на обсяг продукції.

![]() (1.3)

(1.3)

де, Ск — загальні витрати, віднесені на кінцеву продукцію за плановий період (у повній сумі або за калькуляційними статтями чи елементами витрат), грн.;

N — обсяг готової продукції за плановий період у натуральному виразі.

Це за одностадійного виробництва. Якщо таких стадій більше, відповідно більше й членів формули (1.3). У загальному випадку

(1.4)

(1.4)

де т — кількість стадій виробничого процесу;

Сj — загальні витрати на j-й стадії, грн.;

Nj — випуск продукції на j-й стадії.

У другому випадку, тобто коли продукт має різні рівні якості чи властивості, калькулювання здійснюється за коефіцієнтами

еквівалентності. Особливість цього методу полягає в тому, що кожному варіанту продукту присвоюється певний коефіцієнт, який свідчить про його відносну відмінність за витратами від базового (основного) варіанта продукту. Коефіцієнт для базового варіанта продукту — 1,0. Такі коефіцієнти обчислюються за даними досвіду (емпірично), наприклад, зіставленням трудомісткості виготовлення, тривалості виробничого циклу тощо.[13, 98-100.]

Однопродуктове виробництво має обмежену сферу застосування, більш поширеним є багатопродуктове виробництво, коли одночасно або в одному періоді виготовляються різні вироби. Собівартість окремих виробів у цьому випадку обчислюється за калькуляційними статтями, які охоплюють як прямі, так і непрямі витрати. Такі статті витрат, як матеріали, куповані вироби і напівфабрикати, паливо й енергія на технологічні потреби, основна, додаткова заробітна плата виробничих робітників з відрахуваннями на соціальні заходи, є прямими. Вони безпосередньо обчислюються на одиницю продукції. Відмінність лише в тому, що при складанні кошторису до уваги брався весь обсяг виробництва.

Основна проблема калькулювання у багатопродуктовому виробництві полягає в розподілі непрямих витрат, до яких належать загальновиробничі витрати у складі витрат на утримання й експлуатацію машин та устаткування і витрат на організацію та управління виробництвом. В Україні вони традиційно розподілялися окремо як різні статті витрат. Згідно з новою системою бухгалтерського обліку ці витрати об'єднані на одному рахунку, тому до їх розподілу слід підходити з урахуванням конкретних умов виробництва. Якщо прийнятна одна база розподілу, загальновиробничі витрати розподіляються на її основі у загальній сумі. Коли одна база розподілу не забезпечує належної точності, доцільно розподіляти окремо витрати на утримання й експлуатацію машин та устаткування і витрати на організацію та управління виробництвом.

На практиці поширений метод розподілу зазначених витрат пропорційно основній зарплаті виробничих робітників. У цьому разі

![]() (1.5)

(1.5)

де Со.в— загальновиробничі витрати на один виріб (калькуляційну одиницю), грн.;

Со.з — основна заробітна плата виробничих робітників на один виріб, грн.;

Рв — відношення загальновиробничих витрат до основної заробітної плати,%.

Величина Рв обчислюється по цеху (виробництву) як відношення річного кошторису зазначених витрат до фонду основної зарплати за цей же період.

Переваги цього методу в його простоті, але він має суттєві вади, передусім стосовно розподілу витрат на утримання й експлуатацію машин та устаткування. По-перше, зарплата не є точною базою розподілу зазначених витрат, оскільки за умов різного рівня механізації праці адекватно не відображає затрат машинного часу; по-друге, при такому розподілі витрати на кожний виріб обчислюються як середні по підрозділу незалежно від того, на якому устаткуванні він обробляється; по-третє, за комплексної механізації й автоматизації виробництва функції робітників змінюються в напрямі контролю і регулювання роботи виробничих систем. За цих умов зарплата не може нормуватися поопераційно, а отже, і бути базою розподілу інших витрат.

Цей недолік значною мірою можна усунути, розподіливши загальновиробничі витрати, у тому числі і витрати на утримання й експлуатацію машин та устаткування, пропорційно часу обробки виробів, тобто на основі середніх витрат на одну машино-годину їх роботи.[10, 122-125.]

При високих вимогах до точності калькулювання, особливо в машиномістких галузях, розподіл загальновиробничих витрат доцільно здійснювати окремо за їх частинами, тобто витрати на утримання й експлуатацію машин та устаткування розподіляти за однією базою, решта витрат — за іншою.

Найобгунтованішим є обчислення витрат на утримання й експлуатацію машин та устаткування на один виріб залежно від часу його обробки і собівартості однієї машино-години роботи конкретного устаткування. Відмінність цього методу від попереднього полягає в тому, що береться не середня по всьому устаткуванню собівартість машино-години, а обчислюється її величина по кожній окремій групі однотипних машин. Сутність цього методу і процедура його впровадження такі:

1. Устаткування підрозділу розподіляється на групи технологічно взаємозамінних верстатів з приблизно однаковими витратами на одну годину роботи. В окрему групу або в кілька груп об'єднуються робочі місця для ручних робіт. Витрати на їх утримання входять у кошторис витрат на утримання й експлуатацію машин та устаткування (утримання і ремонт стендів, верстатів, затрати на інструмент, пристосування тощо).

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

0 комментариев