Методика проведення аналізу собівартості продукції

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

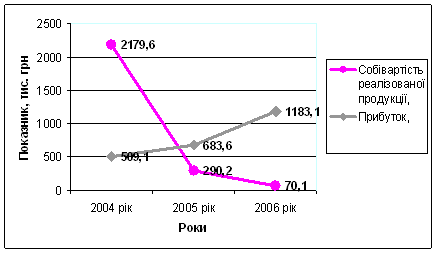

Аналіз собівартості 1 грн. товарної продукції

Аналіз структури витрат на виробництво

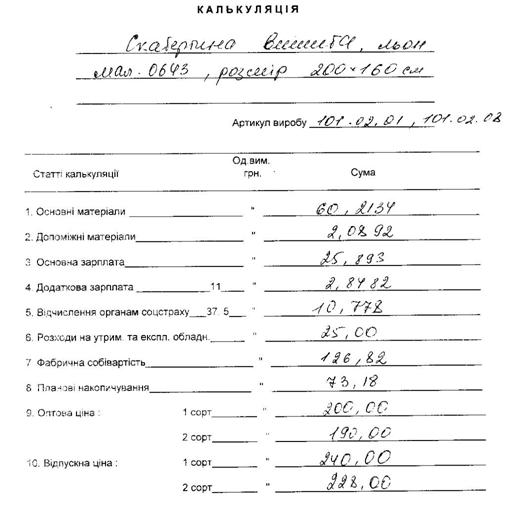

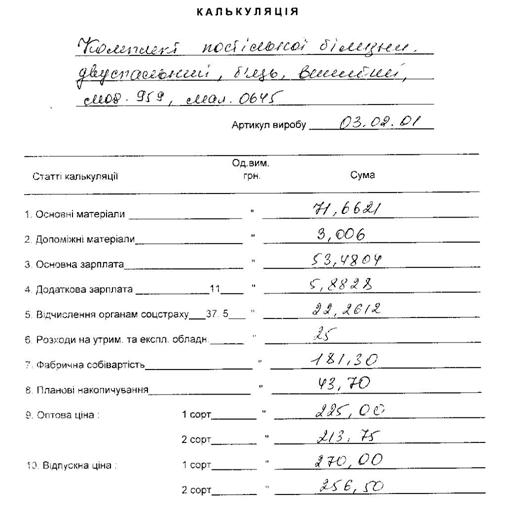

Аналіз витрат за статтями калькуляції

Аналіз прямих і непрямих витрат

Резерви зниження собівартості продукції на ДП «Залучанський спиртзавод»

Навигация

Аналіз структури витрат на виробництво

Собівартість продукції - важливий показник діяльності підприємства

52542

знака

7

таблиц

0

изображений

2.2 Аналіз структури витрат на виробництво

2.2.1 Аналіз витрат за елементами

У практиці бухгалтерського обліку та аналітичних досліджень витрати на виробництво групують і вивчають за двома взаємодоповнюючими напрямами - за елементами витрат та за калькуляційними статтями.

Елементні витрати - це однорідні за складом витрати підприємства. Вони характеризують використані ресурси за їхнім економічним змістом незалежно від форми і місця їх використання на той чи інший об”єкт віднесення затрат (наприклад, незалежно чи стосуються вони цехів і ділянок одного виробництва, чи на виготовлення конкретного виробу, чи це витрати на обслуговування виробництва і управління). До них відносяться матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, інші операційні витрати та інші грошові витрати. Елементи затрат є однаковими для всіх галузей і на їх основі складається кошторис витрат на виробництво - один із найважливіших розділів бізнес плану.

Аналіз витрат за елементами дає змогу:

- дослідити зміни у структурі собівартості порівняно з бізнес –планом;

- оцінити динаміку структури витрат;

- охарактеризувати галузеві особливості (матеріаломісткість, фондомісткість, енергомісткість, трудомісткість виробництва);

- встановити вплив науково-технічного прогресу, рівня кооперації та спеціалізації на зміну структури витрат;

- визначити найважливіші напрями пошуку резервів зниження собівартості.

Аналіз проводиться методом порівняння фактичної питомої ваги кожного елемента витрат на виробництво з плановою (з питомою вагою попереднього періоду). Оцінюють зміни в питомій вазі кожного елементу витрат у загальній сумі, тобто досліджують структуру витрат. Детальний аналіз структури витрат на виробництво потрібний для того, щоб виявити витрати, які є найбільш значущими для підприємства, або можуть стати такими в майбутньому. Не можна одержати помітну економію по витратах, які становлять, наприклад 1% від усіх витрат. Багато економістів сходяться на думці, що для одержання ефекту потрібно проаналізувати 20% витрат, які займають близько 80% у їх сукупній величині.

Розглядаючи структуру витрат підприємства потрібно оцінювати кожну статтю щодо її значущості і контрольованості.

Узагальнені вихідні дані для аналізу структури операційних витрат за економічними елементами містить форма №2 фінансової звітності „Звіт про фінансові результати”, а саме розд. ІІ „Елементи операційних витрат”. За цими даними можна визначити. до якого типу виробництва належить підприємство за переважанням використовуваних ресурсів (матеріало-, трудо-, чи фондомістке). На основі такого аналізу визначають найактуальніші для підприємства напрямки зниження собівартості. Аналіз структури операційних витрат за економічними елементами потрібний також для того, щоб підприємство не потрапило у „ножиці” еластичного попиту на свою продукцію та нееластичного власного попиту на ті чи інші виробничі ресурси. Вихідні дані й розрахунки для аналізу собівартості продукції за економічними елементами наведені в табл. 1.4.[15, 170.]

Таблиця 1.4. Економічні елементи операційних витрат по даних Залучанського спиртзаводу в 2008р.

| Елементи витрат | Витрати, тис. грн., за період | Частка,% за період | Відхилення (+,-) | |||

| попередній | звітний | попередній | звітний | попередній (в сумі) | звітний (в%) | |

| а | 1 | 2 | 3 | 4 | 5 | 6 |

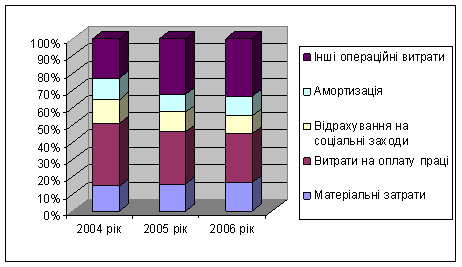

| Матеріальні витрати | 14516,0 | 13176,0 | 81,4 | 69,4 | -1340,0 | -9,2 |

| Витрати на оплату праці | 1042,0 | 2184,0 | 5,8 | 11,5 | +1142,0 | +109,5 |

| Відрахування на соціальні заходи | 398,0 | 903,0 | 2,2 | 4,8 | +505,0 | +126,9 |

| Амортизація | 845,0 | 1134,0 | 4,7 | 6,0 | +289,0 | +34,2 |

| Інші операційні витрати | 1036,0 | 1589,0 | 5,9 | 8,3 | +553,0 | +53,4 |

| Разом | 17837,0 | 18986,0 | 100.0 | 100.0 | +1149,0 | +6,4 |

Дані таблиці 1,4 свідчать про матеріаломісткий характер виробництва: частка матеріальних витрат у попередньому періоді становила 81,4%, у звітному – 69,4%. Темпи зменшення витрат за цією статтею на 14.7 пункту зменшили темпи зростання повної собівартості. Лише на десятину сукупні витрати зумовлені оплатою праці: відповідно в попередньому періоді – 5,8%, у звітному – 11,5%. Темпи збільшення витрат на оплату праці в 17,1 рази вищі, ніж загальні темпи збільшення витрат (109,5:6,4), що зумовлене ростом середньої заробітної плати в 2008 році. Високими темпами збільшувалась амортизація та інші операційні витрати, що призвело до збільшення частки витрат засобів праці та інших витрат в сукупних витратах.

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

0 комментариев