Методика проведення аналізу собівартості продукції

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Аналіз собівартості 1 грн. товарної продукції

Аналіз структури витрат на виробництво

Аналіз витрат за статтями калькуляції

Аналіз прямих і непрямих витрат

Резерви зниження собівартості продукції на ДП «Залучанський спиртзавод»

Навигация

Собівартість продукції - важливий показник діяльності підприємства

Собівартість продукції - важливий показник діяльності підприємства

52542

знака

7

таблиц

0

изображений

Зміст

Вступ

1. Теоретичні основи аналізу собівартості продукції

1.1 Значення, завдання, джерела та об’єкти аналізу собівартості продукції

1.2 Методика проведення аналізу собівартості продукції

2. Аналіз собівартості продукції ДП “Залучанський спиртзавод” за 2007-2008 рр.

2.1 Аналіз загальної суми витрат на виробництво продукції

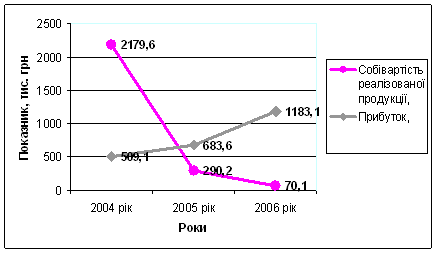

2.1.1 Аналіз собівартості 1 грн. товарної продукції

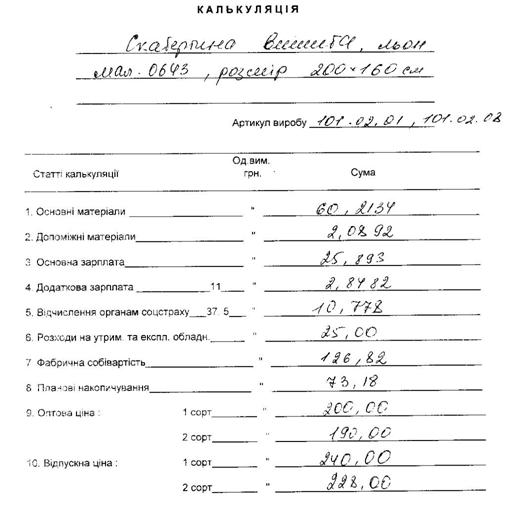

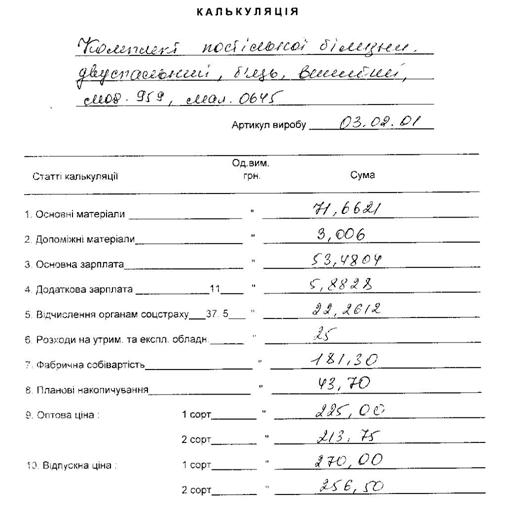

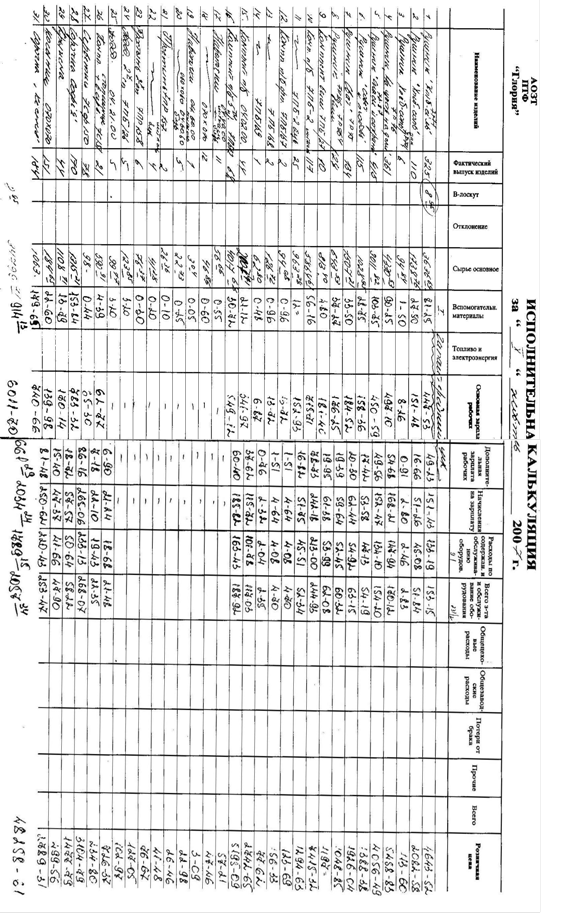

2.1.2 Аналіз собівартості окремих видів продукції

2.2 Аналіз структури витрат на виробництво

2.2.1 Аналіз витрат за елементами

2.2.2 Аналіз витрат за статтями калькуляції

2.2.3 Аналіз прямих і непрямих витрат

3. Резерви зниження собівартості

Висновки і пропозиції

Список використаних джерел

Вступ

Перехід до ринкової економіки потребує від підприємств підвищення ефективності виробництва, конкурентноздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва і т.д. Важлива роль у реалізації цієї задачі приділяється аналізу господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і робітників.

Економічний аналіз це глибоке дослідження економічних явищ на підприємстві, тобто виявлення причин відхилення від плану і недоліків у роботі, розкриття резервів, їх вивчення, сприяння комплексному здійсненню економічної роботи і керуванню виробництвом, активний вплив на хід виробництва, підвищення його ефективності і поліпшення якості роботи.

Об'єктом: мого дослідження була господарська діяльність державного підприємства "Залучанський спиртзавод" за 2007-2008 рр.

Метою: дослідження було оцінити діяльність підприємства в галузі собівартості продукції, розглянути методи аналізу собівартості продукції, робіт та послуг, а також визначити резерви її зниження.

Для написання курсової я вибрав саме цю тему, оскільки собівартість продукції є одним з найбільш багатогранних показників господарської діяльності підприємств. Зниження собівартості продукції є найважливішим чинником розвитку економіки підприємства.

Під собівартістю продукції, робіт і послуг розуміються виражені в грошовій формі витрати усіх видів ресурсів: основних фондів, промислової сировини, матеріалів, палива й енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його удосконалювань.

Курсова робота складається з трьох розділів.

В першому розділі я розглянув завдання, джерела, об'єкти аналізу та методику його проведення.

Другий розділ присвячений аналізу собівартості продукції ДП „Залучанський спиртзавод” в 2007-2008 рр.

В третьому розділі висвітлено резерви зниження собівартості на ДП «Залучанський спиртзавод».

1. Теоретичні основи аналізу собівартості продукції

1.1 Значення, завдання, джерела і об'єкти аналізу собівартості продукції

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. Від рівня собівартості продукції залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання, конкурентоспроможності продукції.

Собівартість продукції – один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

За Типовим положенням планування,обліку і калькулювання собівартості (робіт,послуг) затвердженим постановою Кабінету Міністрів України від 26.04.1996 року № 473, собівартість промислової продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут. [1, 1].

Як економічна категорія собівартість:

- є основою для обліку та контролю за рівнем затрат на випуск і реалізацію продукції;

- служить базою ціни товару і її нижньою межею;

- визначає прибуток і рентабельність;

- відображає ефективність використання виробничих ресурсів, удосконалення системи організації та управління виробництвом;

- є важливим елементом економічного обгрунтування управлінських та інвестиційних рішень.

Об'єктами аналізу собівартості є такі показники:

- витрати на одну гривню продукції;

- виробнича собівартість продукції за калькуляційними статтями та за елементами витрат;

- собівартість одиниці окремих видів продукції.

Для аналізу собівартості продукції використовують наступні джерела інформації, а саме статистична звітність форма №5-с «Звіт про витрати на виробництво продукції (робіт, послуг)», форма №1-ПВ «Звіт про працю», форма №2 «Звіт про фінансові результати», дані бізнес –плану, планові і звітні калькуляції собівартості продукції, дані синтетичного і аналітичного обліку витрат на основних і допоміжних виробництвах.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 „Витрати”.

Залежно від мети та предмета аналізу використовують різні класифікаційні ознаки витрат. Розглянемо основні з них.

Класифікація за рахунками класу 9 здійснюють згідно з діючим Планом рахунків бухгалтерського обліку, що був запроваджений одночасно з міжнародними стандартами фінансової звітності, тобто з 1 січня 2000 р. Згідно з класифікацією облік витрат виконують так:

§ собівартість реалізації;

§ загально виробничі витрати;

§ адміністративні витрати;

§ витрати на збут;

§ інші операційні витрати;

§ втрати від участі в капіталі;

§ інші витрати.

Такий розподіл витрат не має аналогів у вітчизняній практиці. Істотна особливість наведеної класифікації полягає в тому, що, оскільки „собівартість реалізованої продукції” не включає адміністративних витрат і витрат на збут, з’являється можливість визначити витрати на виробництво без перекручень та застосування штучних методів розподілу накладних витрат за видами продукції. Витрати за наведеними статтями відображають у розд. І форми №2 „Звіту про фінансові результати”.[7, 6].

Класифікація за економічними елементами операційних витрат: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції тощо). Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності (форма №2, розд. ІІ „Елементи операційних витрат”). Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат, порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних витрат у часі, виявлення тенденцій змін.[6, 1].

Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг). Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 „Запаси”. Собівартість реалізованої продукції складається з виробничих витрат та над нормованих виробничих витрат.

До виробничої собівартості продукції включаються:

§ прямі матеріальні витрати, які можуть бути віднесені безпосередньо до оплати праці;

§ прямі витрати на оплату праці;

§ інші прямі витрати;

§ загальновиробничі витрати.

Перелік статей калькулювання виробничої собівартості продукції встановлює підприємство.

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Основна мета калькулювання собівартості на одиницю продукції – проаналізувати витрати за калькуляційними статтями у часі, порівняти витрати на виробництво продукції з ринковими цінами, визначити її прибутковість або збитковість, оцінити власну конкурентоспроможність і в разі потреби скоригувати структуру виробничої програми.

Класифікація витрат за ознакою їх розміру від обсягів виробництва: змінні і постійні.

Класифікація витрат за способом віднесення на собівартість продукції: прямі та непрямі. Використовують її для складання калькуляцій на одиницю продукції. а також для розподілу непрямих витрат за економічними елементами. До прямих належать технологічні витрати матеріалів та заробітна плата працівників. до непрямих – витрати, що не можуть бути віднесені безпосередньо до конкретного об’єкта економічно доцільним шляхом: загальновиробничі витрати. адміністративні витрати і витрати на збут.

Класифікація витрат за місцями виникнення: цехи, дільниці бригади, функціональні підрозділи (використовують для відповідного контролю та аналізу собівартості).

Аналіз собівартості продукції за наведеними класифікаційними ознаками має на меті підвищити ефективність підприємства завдяки виявленим резервам зниження витрат.

Факторний аналіз собівартості продукції передбачає аналіз:

§ динаміки операційних витрат;

§ чинників зміни витрат на 1 грн. реалізованої продукції за порівнянними і непорівнянними виробами, а також за групами продукції за віком їх випуску;

§ впливу на собівартість окремих груп продукції за рівнем їх рентабельності;

§ структури операційних витрат за економічними елементами;

§ собівартість за калькуляційними статтями витрат.[15, 166-168]

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

0 комментариев