Навигация

Учет внутрихозяйственных расчетов

38564

знака

6

таблиц

0

изображений

2.4 Учет внутрихозяйственных расчетов

Для обобщения информации о всех видах расчетов с филиалами организации, выделенными на отдельные балансы. Предназначен счет 79 «Внутрихозяйственные расчеты». На этом счете, в частности отражаются расчеты по выделенному имуществу, по взаимному отпуску материальных ценностей, по продажи продукции, работ, услуг, по передачи расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п. С этой целью к счету 79 могут быть открыты субсчета 79–1, 79–2 и 79–3.

На субсчету 79 – 1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации по переданным им внеоборотным и оборотным активам.

На субсчете 79 – 2 «Расчеты по текущим операциям» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями.

На субсчете 79 – 3 «Расчеты по договору доверительного управлении имуществом» учитывается состояние расчетов, связанное с исполнением указанных договоров. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление.

Основные хозяйственные операции, отражающие внутрихозяйственные расчеты, приведены в табл.6.

Табл. 6

| № п/п | Содержание хозяйственной операции | Документ | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | Переданы организацией своему обособленному подразделению основные средства | Накладная на внутреннее перемещение основных средств | 79 -1 | 01 |

| 2 | Отражена сумма амортизации, начисленная головной организацией на передаваемый объект основных средств | Копия инвентарной карточки учета объекта основных средств | 02 | 79 - 1 |

| 3 | Переданы обособленному подразделению расходы по доставке основных средств | Авизо, бухгалтерская справка | 79 - 2 | 23 |

| 4 | Основные средства переданы в доверительное управление | Договор доверительного управления, акт приемки-передачи | 79 - 3 | 01 |

| 5 | Списана начисленная амортизация по основным средствам, переданным в доверительное управление | Договор доверительного управления, акт приемки-передачи | 02 | 79 - 3 |

| 6 | Получены денежные средства в качестве прибыли от передачи имущества в доверительное управление | Выписка банка, платежное поручение | 51 | 79 - 3 |

| 7 | Имущество, полученное в доверительное управление | Договор доверительного управления, акт приемки-передачи | 01, 04, 10 и др. | 79 - 3 |

| 8 | Отражена начисленная амортизация по основным средствам, полученным в доверительное управление | Договор доверительного управления, акт приемки-передачи | 79 - 3 | 02 |

| 9 | Перечислены денежные средства за имущество в доверительном управлении | Выписка банка, платежное поручение | 79 - 3 | 51 |

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи.

Аналитический учет по счету 79 ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а учет расчетов по договорам доверительного управления имуществом – по каждому договору.

Заключение

Современное общество не возможно без взаимодействия между индивидуумами и (или) их объединениями. Эти взаимоотношения основаны на процессе передачи из рук в руки на тех или иных условиях того или иного ресурса. В ходе этого процесса между сторонами возникают обязательства, на основании которых организации осуществляют расчеты.

В разной литературе даются различные описания понятию «расчеты». С позиции бухгалтерского учета, характерной особенностью расчетов является одновременные с их осуществлением изменения в структуре имущества (дебиторская задолженность) или обязательствах (кредиторской задолженности) организации.

Помимо простого осуществления расчетных операций, для организации важно вести полный учет своих расчетов с контрагентами. Учет необходим для того, чтобы организация могла управлять своей дебиторской и кредиторской задолженностью и решать проблемы взаимных расчетов в досудебном порядке, а также поддерживать репутацию организации как кредитоспособного и надежного партнера.

Основной целью учета расчетов с контрагентами является соответствие совершаемых расчетных операций действующему гражданскому, бухгалтерскому и налоговому законодательству, интересам предприятия, их полное и своевременное отражение в бухгалтерском учете предприятия, а также выявление и пресечение негативных тенденций и финансовых потерь, вызванных организацией расчетов.

Существующих в настоящее время нормативных документов по организации и учету расчетных операций на предприятиях, на мой взгляд, достаточно. В плане счетов отражены все возможные варианты учета хозяйственных операций на предприятии, а в федеральных законах, положениях и приказах Министерства финансов даны максимально полные разъяснения по его применению с учетом той или иной специфики деятельности организации.

Литература

1. "ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)" от 26.01.1996 № 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 26.01.2007).

2. ФЕДЕРАЛЬНЫЙ ЗАКОН от 21.11.1996 N 129-ФЗ (ред. от 03.11.2006) "О БУХГАЛТЕРСКОМ УЧЕТЕ" (принят ГД ФС РФ 23.02.1996).

3. ПРИКАЗ Минфина РФ от 29.07.1998 N 34н (ред. от 18.09.2006) "ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598).

4. ПРИКАЗ Минфина РФ от 27.11.2006 N 154н "ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ АКТИВОВ И ОБЯЗАТЕЛЬСТВ, СТОИМОСТЬ КОТОРЫХ ВЫРАЖЕНА В ИНОСТРАННОЙ ВАЛЮТЕ" (ПБУ 3/2006)".

5. ПРИКАЗ Минфина РФ от 28.12.2001 № 119н (ред. от 23.04.2002) "ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО - ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ" (Зарегистрировано в Минюсте РФ 13.02.2002 № 3245).

6. Бухгалтерский учет: учебник, под ред. Ю.А. Бабаева. М.: ТК Велби, издательство Проспект, 2006. – 392с.

7. Каморджанова Н., Каташова И. Бухгалтерский финансовый учет: учебное пособие, 2-е изд., - СПб.: Питер, 2006. – 480с.

8. Керимов В.Э., Бухгалтерский управленческий учет: учебник, - 5-е изд., изм. и доп. – М.: Издательско–торговая корпорация «Дашков и Ко», 2007. – 460 с.

9. Кондраков Н.П., Самоучитель по бухгалтерскому учету, - 4-е изд., перераб. И доп. – М.: ТК Велби, издательство Проспект, 2006. – 560 с.

10. Макальская М.Л., Денисов А.Ю., Самоучитель по бухгалтерскому учету: учебное пособие. – 17-е изд., перераб. и доп. – М.: «Издательство «Дело и Севис», 2007. – 384с.

11. Макальская М.Л., Фельдман И.А., Бухгалтерский учет: учебник. – М.: Высшее образование, 2007. – 443 с. – (Основы наук).

12. Медведев М.Ю. Бухгалтерский учет для начинающих: учебно – практические пособие. – М.: ТК Велби, издательство Проспект, 2006. – 452с.

13. Мельник М.В., Ревизия и контроль: учебное пособие, 3-е изд., стер. – М: КНОРУС, 2007. – 528с.

14. Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно – практические пособие. – М.: ТК Велби, издательство Проспект, 2007. – 552с.

15. Пошерстник Н.В. Бухгалтерский учет по плану счетов: учебно – практические пособие. – СПб.: Питер, 2007. – 382с.

16. Тихомиров Е.Ф. Финансовый менеджмент: Управление финансами предприятия: учебник для студентов вузов. – М.: Издательский центр «Академия», 2006. – 384с.

17. Тумасян Р.З. Бухгалтерский учет: учебник для студентов вузов. – М.: Издательский центр «Академия», 2006. – 474с.

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

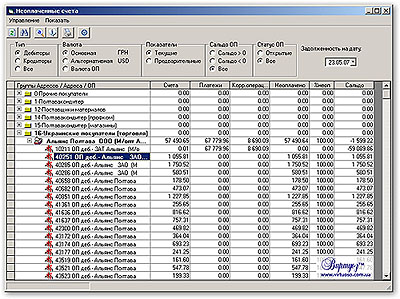

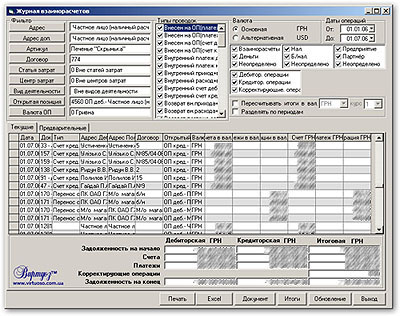

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

0 комментариев