Навигация

Учет расчетов с разными дебиторами и кредиторами

38564

знака

6

таблиц

0

изображений

2.3 Учет расчетов с разными дебиторами и кредиторами

Во всех случаях, когда стороны не являются поставщиками (подрядчиками) и покупателями (заказчиками), для отражения расчетов между ними используется счет 76 «Прочие дебиторы и кредиторы»

Например, на субсчете 76 – 1 «расчеты по имущественному и личному страхованию» могут отражаться расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию). Исчисленные суммы страховых платежей в этом случае отражаются по кредиту субсчета 76 – 1 в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету субсчета 76 – 1 в корреспонденции со счетами учета денежных средств. В дебет субсчета 76 – 1 списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «расчетные счета» или 52 «валютные счета» и кредиту субсчета 76 – 1. Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 – 1 на счет 99 «прибыли и убытки». Аналитический учет по субсчету 76 – 1 «Расчеты по имущественному и личному страхованию» ведется по страховщикам и отдельным договорам страхования.

На субсчете 76 – 2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. Кредитуется субсчет 76 – 2 на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, не подлежащие взысканию, относятся, как правило, на те счета, с которых были приняты на учет по дебету субсчета 76 – 2. Аналитический учет по субсчету 76 – 2 ведется по каждому дебитору и отдельным претензиям. Некоторые из операций, связанные с расчетами по претензиям, были представлены в табл.2.

К счету 76 может быть открыт субсчет 76 – 3 «Расчеты по причитающимся дивидендам и другим доходам», на котором, в частности, учитываются расчеты по прибыли, убыткам и другим результатам согласно договору простого товарищества.

В табл.5 представлены некоторые хозяйственные операции, в которых используется вышеупомянутые субсчета. К счету 76 могут быть открыты и другие субсчета для отражения необходимых расчетов с прочими дебиторами и кредиторами.

Табл. 5

| № п/п | Содержание хозяйственной операции | Документ | Корреспонди-рующие счета | |

| Дебет | Кредит | |||

| 1 | Сумма страховых платежей по договору страхования отражена в составе расходов будущих периодов | Договор страхования, бухгалтерская справка - расчет | 97 | 76 - 1 |

| 2 | Расходы по страхованию, относящиеся к текущему месяцу, включены в состав общехозяйственных расходов. | Бухгалтерская справка - расчет | 26 | 97 |

| 3 | Перечислена сумма страховых платежей организации - страховщику | Выписка банка, платежное поручение | 76 - 1 | 51 |

| 4 | Отражена прибыль по договору простого товарищества | Соглашение о распределении прибылей и убытков, бухгалтерская справка - расчет | 76 - 3 | 91 - 2 |

| 5 | Поступила доля прибыли в соответствии с соглашением | Выписка банка, платежное поручение | 51 | 76 - 3 |

| 6 | Отражен убыток по договору простого товарищества | Соглашение о распределении прибылей и убытков, бухгалтерская справка - расчет | 91 - 1 | 76 - 3 |

| 7 | Перечислено в счет возмещения убытков | Выписка банка, платежное поручение | 76 - 3 | 51 |

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

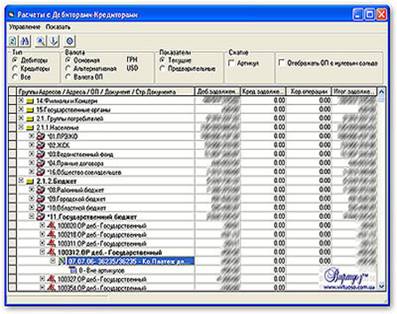

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

0 комментариев