Навигация

Учетов расчетов с поставщиками и подрядчиками

38564

знака

6

таблиц

0

изображений

2.1 Учетов расчетов с поставщиками и подрядчиками

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей, а также на стоимость работ и услуг в корреспонденции со счетами учета соответствующих затрат. За услуги по заготовке и доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

В синтетическом учете счет 60 кредитуется согласно расчетным документам поставщика независимо от оценки товарно-материальных ценностей, принятой в аналитическом учете. При поступлении на склад может быть выявлена недостача (порча) товарно-материальных ценностей:

А) в пределах предусмотренных договором величин;

Б) сверх предусмотренных договором величин.

В первом случае вся сумма недостачи относится в дебет счета 94 «недостача и потери от порчи ценностей» в корреспонденции с кредитом счета 60. Во втором случае сумма недостачи сверх предусмотренной в договоре отражается по дебету субсчета 76-2 «Расчеты по претензиям» в корреспонденции с кредитом счета 60.

За неотфактурованные поставки (т.е. поставки, по которым не предъявлены платежные документы) счет 60 кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Записи по дебету счета 60 производятся на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств или счетами расчетов. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (на отдельном субсчете счета 60). По суммам претензий, предъявленных поставщикам и подрядчика, сумму аванса списывают со счета 60 в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов учета денежных средств и кредиту счета 60. Ранее выданные, но не востребованные авансы списывают на убытки организации (дебет счета 91 «Прочие доходы и расходы», кредит счета 60).

При покупке затраты на приобретение и сооружение основных средств и приобретение материально-производственных запасов могут возникнуть суммовые разницы в случае, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). При покупке активов под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету соответствующей кредитной задолженности, и рублевой оценкой этой кредитной задолженности, исчисленной по официальному или иному согласованному курсу на дату признания расхода в бухгалтерском учете. Указанные суммовые разницы отражаются по дебету счетов учета приобретаемых активов (08, 10, 11 и др.) и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Учет суммы задолженности поставщикам и подрядчикам, обеспеченных выданными организацией векселями, рекомендуется осуществлять по упрощенной схеме на тех же счетах, на которых определяются расчеты без использования векселей. Выделение расчетов с использованием векселей осуществляется в аналитическом учете. Выданные векселя под приобретение товарно-материальных ценностей отражают по кредиту счета 60 или других подобных счетов. На этих счетах задолженность, обеспеченная векселем, числится до момента ее погашения. По мере погашения задолженности она списывается в дебет счета 60 с кредита счетов по учету денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.). Векселя с просроченным сроком оплаты отражаются в аналитическом учете отдельно. При выдачи векселей, предусматривающих выплату процентов за пользование полученным товаром без его оплаты в течение определенного периода, сумму уплачиваемых процентов относят на увеличение операционных расходов. При этом если начисленные проценты будут уплачены в текущем отчетном периоде, то они отражаются на счете 91 «Прочие доходы и расходы»

Аналитический учет по счету 60 ведется по каждому поставщику и подрядчику и по каждому предъявленному счету. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных:

· По акцептованным и другим расчетным документам, срок оплаты которых не наступил;

· Не оплаченным в срок расчетным документам;

· Неотфактурованным поставкам;

· Выданным авансам;

· Выданным векселям, срок оплаты которых не наступил;

· Просроченным оплатой векселям;

· Полученному коммерческому кредиту и др.

Основные хозяйственные операции, отражающие расчетные операции с поставщиками и подрядчиками, представлены в табл.3

Табл. 3

| № п/п | Содержание хозяйственной операции | Корреспондирующие счета | Сумма | |

| Дебет | Кредит | |||

| 1 | Приобретены основные средства | 08 - 4 | 60 | С |

| 2 | Отражена сумма НДС, предъявленная к уплате продавцом на основные средства | 9 - 1 | 60 | αС |

| 3 | Перечислено поставщику за основные средства | 60 | 51 | (1+α)С |

| 4 | Приняты к учету материалы (товары), поступившие от поставщика | 10 (41) | 60 | М |

| 5 | Отражена сумма НДС по поступившим материалам (товарам) | 19 - 3 | 60 | αМ |

| 6 | Оплачено поставщику за материалы (товары) | 60 | 51 | (1+α)М |

| 7 | При приемке груза обнаружена недостача товарно-материальных ценностей: | |||

| а) в пределах, предусмотренных договором | 94 | 60 | S1 | |

| б) сверх величин, предусмотренных договором (предъявлена претензия поставщику | 76 - 2 | 60 | S2 | |

| 8 | Претензия погашена поставщиком | 51 | 76 - 2 | S2 |

| 9 | По истечении срока исковой давности сумма претензии отнесена на счет потерь от порчи ценностей | 94 | 76 - 2 | S2 |

| 10 | Сумма потерь от порчи ценностей признана внереализационным расходом | 91 - 2 | 94 | S1 + S2 |

2.2 Учет расчетов с покупателями и заказчиками

Записи по дебету счета 62 «Расчеты с покупателями и заказчиками» производятся на суммы выручки от продажи продукции, работ, услуг и иной реализации в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, по которым предъявлены расчетные документы.

Кредитуется счет 62 в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. С полученных сумм аванса организация начисляет НДС, который подлежит взносу в бюджет (дебет счет 62 , кредит счета 68 «Расчеты по налогам и сборам»). По завершении и сдаче заказчикам работ, а также при отгрузке продукции покупателям полученные суммы аванса засчитывают в уменьшении задолженности покупателей и заказчиков. При этом на сумму НДС, ранее начисленную по полученным авансам, делают восстановительную запись (дебет счета 68, кредит счета 62). Невостребованные авансы списываются с дебета счета 62 в кредит счета 91.

При продаже готовой продукции (работ, услуг), товаров и других активов величина поступлений может определяться с учетом суммы разницы, возникающей в случае, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). При продаже активов под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете. Суммовые разницы, возникающие при продаже актива, учитывают по дебету счета 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту 90 «Продажи» или счета 91 «Прочие доходы и расходы».

Организации, получившие векселя от покупателей, учитывают полученные векселя на счете 62, субсчет «Векселя полученные». Счет 62 дебетуется на указанные в векселях суммы с кредита счетов учета продажи готовой продукции (90) или другого вида имущества (91). Оплаченные векселя отражаются по дебету счетов учета денежных средств и кредиту счета 62. Сумма процентов по векселю должна отражаться в составе выручки от продажи продукции (работ, услуг) и учитываться на счете 91. При погашении задолженности по векселю на общую сумму задолженности рекомендовано дебетировать счета учета денежных средств (51, 52 и др.) и кредитовать счет 62 и счет 91. Не оплаченные в срок счета считаются отказными. Для официального удовлетворения неполученных платежей по векселю в установленный срок вексель опротестовывают в нотариальной конторе по месту нахождения плательщика до 12 часов дня, наступающего через день после наступления срока платежа. Номинальную сумму отказного векселя списывают со счета 62, субсчет «Векселя полученные», в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». До наступления срока оплаты по векселю организация – векселедержатель может получить в банках суды под вексель. Полученные кредиты отражают по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов учета денежных средств (50, 51, 52 и др.) в фактически полученных суммах. При этом задолженность по расчетом с покупателями, обеспеченная векселями, продолжает учитываться по счетам дебиторской задолженности (62 и др.). При невыполнении векселедателем или другим плательщиком долговых обязательств организация-векселедержатель обязана возвратить полученные в результате дисконтирования векселей денежные средства банкам. Перечисленные средства списываются с кредита денежных счетов в дебет счета 66 или 67. Просроченные обязательства по векселям остаются на счетах учета дебиторской задолженности.

Аналитический учет по счету 62 ведется по каждому покупателю (заказчику) и по каждому предъявленному счету. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных:

· По расчетным документам, срок оплаты которых не наступил;

· Не оплаченным в срок расчетным документам;

· Полученным авансам;

· Векселям, срок поступления денег по которым не наступил;

· Векселям, дисконтированным (учтенным) в банке;

· Векселям, по которым денежные средства не поступили в срок.

В настоящее время организации могут создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы, услуги с отнесением сумм резервов на финансовые результаты организации. Сомнительным долгом признается дебиторская задолженность организации, не погашенная в установленные договором сроки и не обеспеченная соответствующими гарантиями. Резервы сомнительных долгов создаются на основе проведенной инвентаризации дебиторской задолженности. Величина резерва определяется по каждому сомнительному долгу в зависимости от финансового состояния организации – должника и оценки вероятности погашения ею долга.

На сумму создаваемых резервов сомнительных долгов дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 63 «Резервы по сомнительным долгам». Списание невостребованных долгов, признанных сомнительными, отражают по дебету счета 63 с кредита счетов 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Списанные долги должны учитываться в течение 5 лет на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По окончании отчетного года суммы резервов сомнительных долгов, созданные в предыдущем отчетном году и не использованные в отчетном периоде, присоединяются к прибыли отчетного года и записываются в дебет счета 63 с кредита счета 91.

Основные хозяйственные операции, отражающие расчетные операции с покупателями и заказчиками, приведены в табл.4.

Табл. 4

| № п/п | Содержание хозяйственной операции | Корреспондирующие счета | Сумма | |

| Дебет | Кредит | |||

| 1 | Признана выручка от продажи товаров, выполнения работ, оказания услуг | 62 | 90 - 1 | G1 |

| 2 | Начислен НДС с суммы выручки | 90 - 3 | 68 | (α/(1+α))G1 |

| 3 | Поступила выручка от покупателя (заказчика) | 50,51,52 | 62 | G1 |

| 4 | Признана выручка от продажи ненужных основных средств и материалов | 62 | 91 - 1 | G2 |

| 5 | Начислен НДС с суммы выручки | 91 - 2 | 68 | (α/(1+α))G2 |

| 6 | Поступила выручка от продажи ненужных основных средств и материалов | 51 | 62 | G2 |

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

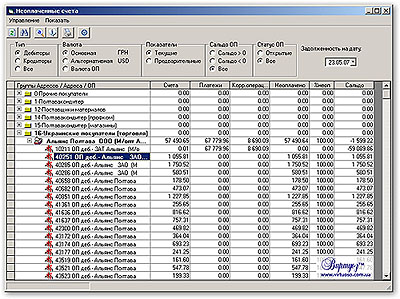

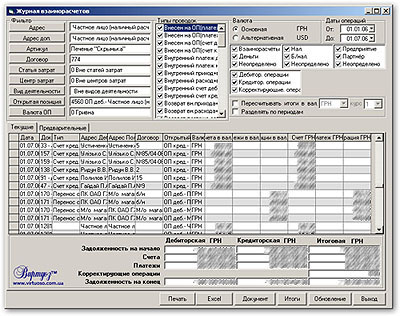

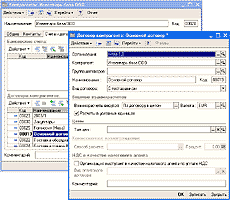

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

0 комментариев