Навигация

1.2 Виды расчетов

Расчетные операции сопровождают деятельность любой организации. В настоящее время существует множество вариантов осуществления расчетных операций как внутри самой организации, так и с ее контрагентами. В табл.1 представлена классификация расчетов организации для целей бухгалтерского учета.

Табл. 1

| Признак | Виды расчетов |

| Форма расчетов | 1.денежные |

| 2.неденежные | |

| По категории контрагентов | 1.физические лица |

| 2.юридические лица | |

| По моменту проведения платежей | 1.авансы (предварительная оплата) |

| 2.последующая оплата | |

| По экономическому содержанию | 1.с поставщиками и подрядчиками |

| 2.с потребителями и заказчиками | |

| 3.с разными дебиторами и кредиторами | |

| 4.внутрихозяйственные расчеты | |

| По отношению к среде предприятия | 1.внутренние |

| 2.внешние |

Кроме того, денежные расчеты подразделяются на наличные, когда должник вручает кредитору деньги в натуральной форме, и безналичные, т.е. расчеты по гражданско–правовым сделкам и иным основаниям с использованием для этого денежные средства на банковских счетах. Неденежные расчеты – это исполнение обязательств неденежными средствами. При этом используются такие варианты расчетов, как договор мены, товарообменные (бартерные) операции, взаимозачеты, вексельные расчеты, уступка права требования, исполнение обязательств третьим лицом, перевод долга. Также к неденежным расчетам можно условно отнести и списание дебиторской задолженности. В зависимости от используемой формы расчетов применяются соответствующие счета бухгалтерского учета.

Деление контрагентов на физические и юридические лица связано, как правило, с формой оплаты. Физические лица в основном рассчитываются наличными денежными средствами, а юридические – безналичными.

Использование авансов и/или предварительной оплаты при расчетах с контрагентами, обусловлено желанием организации уменьшить риск неплатежа со стороны организации – партнера.

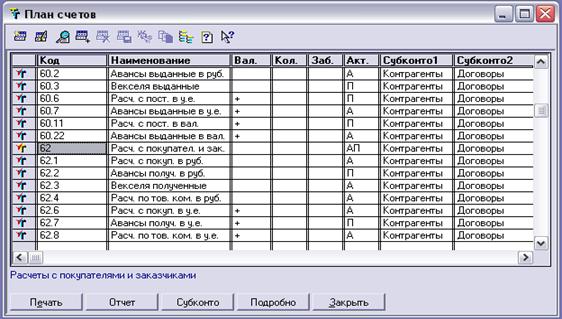

По экономическому содержанию контрагенты подразделяются на 4 основные группы. Данное разделение отражено и в главных счетах, используемых при расчетных операциях с ними. Это счет 60 «Расчеты с поставщиками и подрядчиками» (поставщики поставляют предметы и средства труда, а подрядчики выполняют строительные и иные работы для нее по ее заказу), счет 62 «Расчеты с покупателями и заказчиками», счет 76 «Расчет с разными дебиторами и кредиторами». Отдельное место в составе данных расчетных операций занимает счет 79 «Внутрихозяйственные расчеты», поскольку применяется при расчетах с обособленными подразделениями организации, являющимися отдельными юридическими лицами, либо в связи с передачей ее имущества другой организации в доверительное управление.

По отношению к среде предприятия все расчеты можно разделить на две группы. Первая группа – внешние расчетные операции. Это операции данной организации с другими юридическими лицами и физическими лицами, не являющимися ее штатными работниками. Вторая группа – внутренние расчетные операции. Это операции по расчетам организации со своими штатными работниками, подотчетными лицами и учредителями. В составе внешних расчетных операций рассматриваются расчеты с поставщиками и подрядчиками, с покупателями и заказчиками, с разными дебиторами и кредиторами, а также внутрихозяйственные расчеты.

1.3 Понятие дебиторской и кредиторской задолженности

В ходе расчетов организации с другими лицами может возникать дебиторская или кредиторская задолженность. Дебиторская задолженность отражается в активе баланса. Примером ее является задолженность покупателей за полученную, но не оплаченную продукцию. Кредиторская задолженность (должником является сама организация) отражается в пассиве баланса. Примером ее является задолженность поставщику за полученные, но еще не оплаченные материальные ценности. Задолженность может быть срочной и просроченной, образовавшейся при невыполнении должником в срок своих обязательств.

Бухгалтеру важно следить за своевременным погашением задолженностей. Если задолженность дебиторская, то можно случайно пропустить срок исковой давности и нельзя будет вернуть свои деньги, а если кредиторская, то возникают ситуации, при которых организация обязана будет уплатить штрафы, пени, неустойки. Реальность дебиторской и кредиторской задолженности должна быть подтверждена документально. Для этого организация направляет контрагентам выписки из карточек аналитического учета о числящихся по ним суммам или запрос о состоянии расчетов.

Организации, которые устанавливают в своей учетной политике метод определения выручки о реализации для целей налогообложения по отгрузке продукции, могут в конце года создать резерв сомнительных долгов. Этот резерв создается по результатам инвентаризации дебиторской задолженности. Величина его определяется отдельно по каждому долгу в зависимости от платежеспособности должника и вероятности полного или частичного погашения долга. Если этот резерв не использован, то в конце года он снова присоединяется к прибыли.

При ведении расчетов используется понятие «исковая давность». Гражданский Кодекс определяет ее как срок защиты права по иску лица, право которого нарушено. В течение этого срока можно требовать принудительной защиты нарушенного права. Общий срок исковой давности равен трем годам. Но существуют и специальные сроки исковой давности, которые могут быть короткими или более длинными.

Примером более короткого срока исковой давности является срок исполнения обязательств по платежам за поставку товаров (выполнение работ, оказание услуг). При этом обязательна форма договора, с предельным сроком исполнения обязательств, который не может превышать три месяца. Если платежи не поступили, то по истечении четырех месяцев эта задолженность списывается на убытки кредитора, но не уменьшает финансовый результат, учитываемый при налогообложении прибыли.

Такой порядок принят для того, чтобы не допускать умышленного несвоевременного осуществления платежей. Если он нарушается, то сделка считается ничтожной.

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

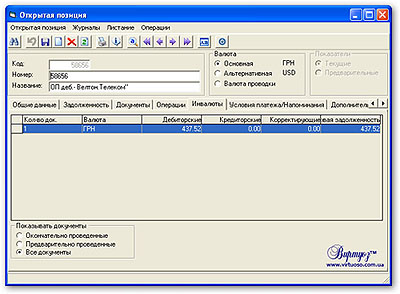

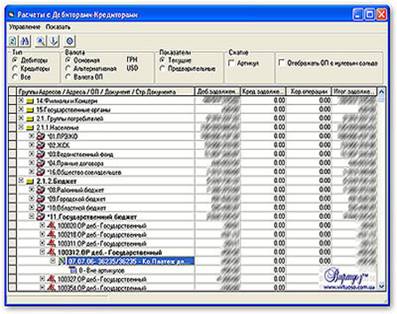

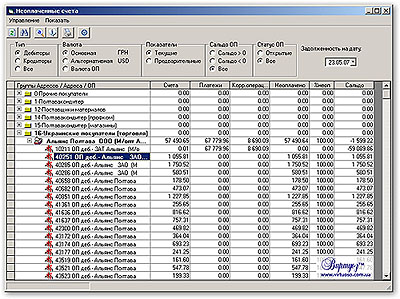

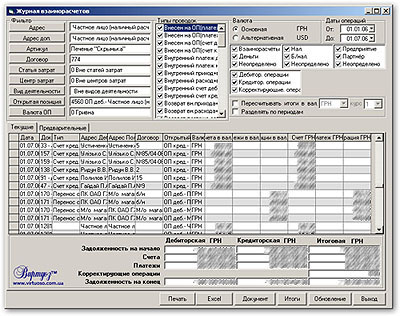

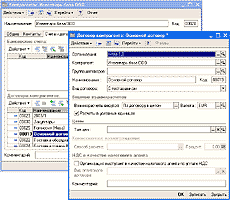

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

0 комментариев