Навигация

Используемые счета при расчетах с контрагентами

38564

знака

6

таблиц

0

изображений

1.4 Используемые счета при расчетах с контрагентами

В табл. 2 представлен перечень основных бухгалтерских счетов и субсчетов, используемых при учете расчетных операций с различными контрагентамим. В зависимости от условий хозяйствования состав, номера и наименования субсчетов могут отличаться от приведенных в таблице.

Табл. 2

| Наименование счета | Номер счета | Номер и наименование субсчета | Характер счета (субсчета) |

| Вложения во внеоборотные активы | 8 | 3.Строительство объектов основных средств | А |

| 4.Приобретение объектов основных средств | |||

| 5. Приобретение НМА | |||

| 8. Выполнение научно-исследовательских работ, опытно-конструкторских работ | |||

| Материалы | 10 | А | |

| Заготовление и приобретение материальных ценностей | 15 | А | |

| НДС по приобретенным ценностям | 19 | 1.НДС при приобретении основных средств | А |

| 2.НДС по приобретенным НМА | |||

| 3. НДС по приобретенным материально-производственным запасам и др. | |||

| Товары | 41 | А | |

| Касса | 50 | А | |

| Расчетные счета | 51 | А | |

| Валютные счета | 52 | А | |

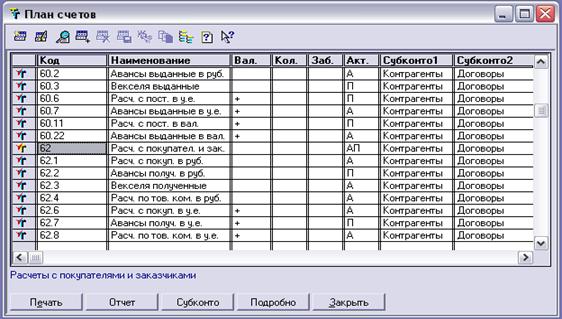

| Расчеты с поставщиками и подрядчиками | 60 | АП | |

| Расчеты с покупателями и заказчиками | 62 | АП | |

| Резервы по сомнительным долгам | 63 | П | |

| Расчеты с разными дебиторами и кредиторами | 76 | 1.Расчеты по имущественному и личному страхованию | АП |

| 2.Расчеты по претензиям | |||

| 3.Расчеты по причитающимся дивидендам и другим доходам и др. | |||

| Внутрихозяйственные расчеты | 79 | АП | |

| Продажи | 90 | АП | |

| Прочие доходы и расходы | 91 | АП | |

| Недостачи и потери от порчи ценностей | 94 | А | |

| Расходы будущих периодов | 97 | А | |

| Прибыли и убытки | 99 | АП |

Счет 08 используется для отражения расчетов с поставщиками при приобретении основных средств и НМА, для отражения расчетов с подрядчиками в ходе строительства или выполнения научно-исследовательских, опытно-конструкторских и технологических работ.

Счета 10,15 и 41 применяются для записи поступления материалов или товаров.

Счет 19 используется при отражении НДС по поступающим ценностям.

Счета денежных средств (50, 51, 52) применяются при погашении поставщикам и подрядчикам, прочей кредиторской задолженности, а также при поступлении выручки от реализации и денежных средств о дебиторов.

Счет 60 предназначен для обобщения информации о расчетах с поставщиками и подрядчиками:

· За полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды, и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

· Товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные);

· Излишки товарно-материальных ценностей, выявленные при их приемке;

· Полученные услуги по перевозкам, в т.ч. расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Организации, осуществляющие функции генерального подрядчика при выполнении строительных, опытно-конструкторских, технологических и иных подрядных работ, расчеты по своим субподрядчикам также отражают на счете 60.

Счет 62 предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 63 используется при списании невостребованных долгов, ранее признанных организацией сомнительными.

Счет 76 предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами: по имущественному и личному страхованию, по претензиям, и другим расчетам, не нашедшим себе места в записях по счетам 60 и 62.

Счет 79 предназначен для учета всех видов расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовых расчетов).

Счет 90 применяется для расчетов с покупателями по отгруженной продукции и с заказчиками по выполненным работам и услугам

Счет 91 применяется при расчетах по прочим доходам и расходам.

Необходимость использования счета 94 возникает при расчетах по претензиям.

На счетах 97 и 26 отражаются операции, связанные с расчетами по страхованию.

На счете 99 учитываются отдельные потери от страховых случаев.

Глава 2. Учет расчетов с контрагентами

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

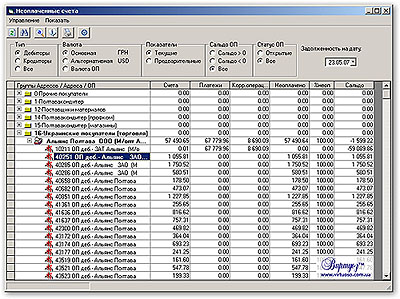

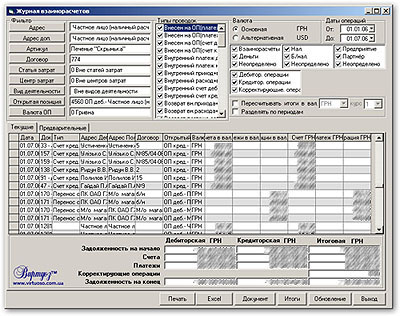

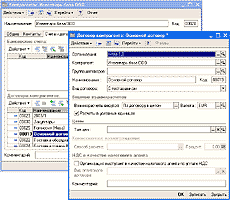

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

0 комментариев