Теоретические основы оптовой торговли

Нормативное регулирование бухгалтерского учета в оптовой торговле

Учет поступления и продажи товаров в оптовой торговле. Инвентаризация товарных запасов в оптовой организации

Учет продажи товаров в оптовой торговле

Инвентаризация товарных запасов

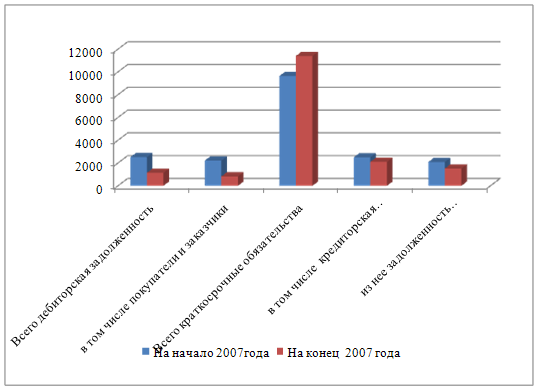

Общий анализ финансового состояния на основании экспресс – анализа баланса предприятия

Анализ и оценка ликвидности баланса

Оценка удовлетворительности структуры баланса

Учет торговых операций в ООО «БРАВО»

Автоматизированные формы учета торговых операций

Навигация

Учет торговых операций в ООО «БРАВО»

Бухгалтерский учет на предприятиях оптовой торговли

146521

знак

14

таблиц

0

изображений

2.2 Учет торговых операций в ООО «БРАВО»

Основные задачи бухгалтерского учета товарных операций в ООО «БРАВО»:

- правильное отражение в учете оптового товарооборота;

- контроль за соблюдением нормативов товарных запасов и ассортиментным перечнем;

- контроль за сохранностью товарно-материальных ценностей.

Основными документами, регламентирующими порядок учета товарных операций в ООО «БРАВО», являются:

- ПБУ 5/01 «Учет материально-производственных запасов» от 9 июня 2001г. №44-н;

- Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утверждены письмом Комитета по торговле РФ от 10 июля 1996г. №1-794/32-5);

- Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания (утверждены письмом Комитета по торговле РФ от 20 апреля 1995г. №1-550/32-2);

- прочие.

В документообороте организации используются следующие документы, регламентирующие товарооборот оптовых организаций:

- товарная накладная (форма № ТОРГ-12);

- счет-фактура;

- товарно-транспортная накладная;

- накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13);

- упаковочный ярлык, прилагаемый к счету-фактуре и товарно-транспортной накладной (форма № ТОРГ-9);

- спецификация (форма № ТОРГ-10);

- товарный ярлык (форма № ТОРГ-11);

- акт о приемке товаров (форма № ТОРГ-1);

- акт о порче, бое товарно-материальных ценностей (форма № ТОРГ-15);

- акт о списании товаров (форма № ТОРГ-16);

- прочие.

На основании заключенных договоров поставщики отгружают в адрес ООО «БРАВО» продукцию (пиво, соки и т.д.). В целях контроля за соблюдением договорной дисциплины их регистрируют в специальных журналах. Периодически проверяются итоги выполнения договоров и при их невыполнении предъявляются претензии поставщику.

Товары на складе поставщика принимает материально ответственное лицо (экспедитор) по доверенности (Приложение ). Если доверенность оформлена неверно, то отпуск товара не производится. Доверенность при получении товара предъявляется вместе с документами, удостоверяющими личность получателя. При приемке товара экспедитор проверяет соответствие количества и качества товаров данным сопроводительных документов. Приемка товара производиться и количеству мест, поставляемых в таре.

На отправку на склад автомобильным транспортом выписывается товарно-транспортная накладная.

На складе ООО «БРАВО» товары принимаются при доставке поставщиком по и количеству мест и количеству товарных единиц в каждом тарном месте. Приемка товара по количеству производится по транспортным и сопроводительным документам (счету-фактуре, спецификации, описи, упаковочным ярлыкам и др.) отправителя (изготовителя), удостоверяющим их количество, а приемкам товаров по качеству и комплектности – по сопроводительным документам, удостоверяющим их качество и комплектность (сертификат и др.).

Реализация товаров регулируется договорами купли-продажи и поставки.

Выручка от реализации определяется по мере отгрузки товаров, в соответствии с НК РФ.

Аналитический учет в организации ведется по складам по каждому наименованию товаров в товарных карточках по количеству, сортам и цене.

Синтетический учет продукции для перепродажи и ее реализации ведется с применением счетов:

41 «Товары»

42 «Торговая наценка»

44 «Расходы на продажу»

90 «Продажи»

62 «Расчеты с покупателями и заказчиками»

Учет товаров осуществляется по стоимости их приобретения, а их реализация – по себестоимости каждой единицы.

Раз в месяц в установленные сроки кладовщики сдают в бухгалтерию ведомость учета остатков товарно-материальных ценностей в местах хранения. Приемка, проверка и обработка ведомостей осуществляется в бухгалтерии организации.

Инвентаризация товаров и тары на складах торгового предприятия проводится для проверки наличия и состояния товарно-материальных ценностей. При этом выявляется соответствие фактического наличия товаров и тары на момент инвентаризации и их остатков по данным бухгалтерского учета.

Основными этапами инвентаризации являются:

1. Проверка фактического наличия товаров.

2. Документальное оформление результатов инвентаризации.

3. Принятие хозяйственных решений на основании результатов инвентаризации.

Инвентаризация товаров на складе проводится один раз в начале каждого месяца.

Проведение инвентаризации осуществляет постоянно действующая инвентаризационная комиссия, возглавляемая директором. Инвентаризационные комиссии несут ответственность за соблюдением порядка проведения инвентаризации, ее своевременность, полноту и точность внесения в описи данных о фактических остатках товаров и тары и их потребительских признаках, правильное оформление инвентаризационных материалов и своевременную сдачу их в бухгалтерию. К началу инвентаризации бухгалтерия обязана закончить проверку и обработку документов на складе, определить остатки на день инвентаризации по каждому наименованию товара. Комиссия проводит снятие фактических остатков товаров и тары на складе, их сличение с данными бухгалтерского учета.

Инвентаризационную опись товаров, материалов и тары составляют обычно в двух, а при приеме-передаче – в трех экземплярах. На каждой странице описи указывается общее количество натуральных единиц (шт., кг., и т.д.). Тара записывается в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи. Исправления в описи должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускаются незаполненных строк. В последних листах описей пустые строки прочеркиваются. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

Результаты инвентаризации в 5 – 10-дневный срок должны быть определены в бухгалтерии предприятия после проверки документов, цен, а также таксировки описей по каждому наименованию товаров и тары в количественно-суммовом выражении. Для этого сопоставляют данные бухгалтерского учета с фактическим наличием товара и тары по описи. На ценности и тару, по которым выявлены расхождения, составляют сличительную ведомость, в ней указываются наименования товара, номенклатурный номер, количество и стоимость по учетным ценам, недостача или излишек.

Похожие работы

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев