Теоретические основы оптовой торговли

Нормативное регулирование бухгалтерского учета в оптовой торговле

Учет поступления и продажи товаров в оптовой торговле. Инвентаризация товарных запасов в оптовой организации

Учет продажи товаров в оптовой торговле

Инвентаризация товарных запасов

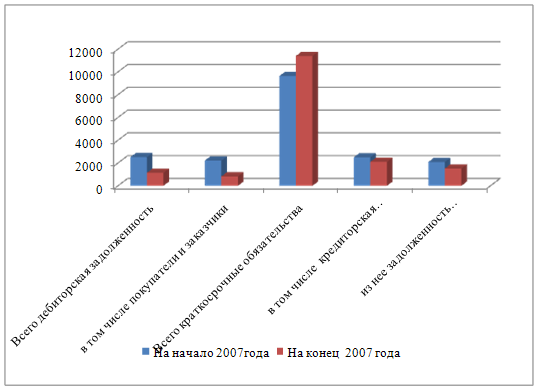

Общий анализ финансового состояния на основании экспресс – анализа баланса предприятия

Анализ и оценка ликвидности баланса

Оценка удовлетворительности структуры баланса

Учет торговых операций в ООО «БРАВО»

Автоматизированные формы учета торговых операций

Навигация

Учет поступления и продажи товаров в оптовой торговле. Инвентаризация товарных запасов в оптовой организации

Бухгалтерский учет на предприятиях оптовой торговли

146521

знак

14

таблиц

0

изображений

1.3 Учет поступления и продажи товаров в оптовой торговле. Инвентаризация товарных запасов в оптовой организации

1.3.1 Учет поступления товаров в оптовой торговле

Поставщики отгружают в адрес оптовых организаций товары в соответствии с заключенными с ними договорами, определяющими права и обязанности сторон. Основными реквизитами договора являются наименование сторон (поставщика и покупателя), предмет договора (наименование и количество товара), имущественная ответственность сторон за невыполнение или ненадлежащее выполнение договора, цены, сроки поставки, порядок расчетов, тара и упаковка и т.д. За невыполнение условий договоров предусматриваются штрафные санкции. Кроме того, с виновной стороны могут быть взысканы убытки в размере, не покрытом штрафом или неустойкой. В целях контроля за ходом заключения договоров их регистрируют в специальных журналах. Периодически проверяются итоги выполнения договоров и при их невыполнении предъявляются претензии поставщику.

В целях сохранности поступающих товаров поставщик обязан обеспечить: строгое соблюдение установленных правил упаковки, затаривания, маркировки и опломбирования отдельных мест; вложение в каждое тарное место документа (упаковочного ярлыка или др.), свидетельствующего о наименовании и количестве товаров, находящихся в данном тарном месте; четкое и ясное оформление отгрузочных и расчетных документов, соответствие указанных в них данных о количестве товаров фактически отгружаемому, своевременную отсылку этих документов получателю; строгое соблюдение действующих на транспорте правил сдачи грузов к перевозке, их погрузке и креплению и др. [10].

В свою очередь получатель обязан: обеспечить приемку товаров по количеству и качеству в установленные договором сроки; обеспечить контроль за правильным их оприходованием материально ответственными лицами; создать условия, при которых обеспечивалась бы сохранность и предотвращалась возможность образования недостач и хищений товаров.

Порядок приемки товаров и ее документальное оформление зависит от: места приемки (на складе поставщика, от органов транспорта, на складе покупателя); характера приемки (по количеству, качеству или комплектности); наличия или отсутствия соответствующих сопроводительных документов и т.д.

Товары на складе поставщика, как правило, принимает материально ответственное лицо покупателя по доверенности. Доверенность оформляется типовой формы, подписывается руководителем и главным бухгалтером или лицами, уполномоченными ими. После чего на ней ставиться печать. Доверенности регистрируются в бухгалтерии в специальном журнале, где указываются: номер доверенности; срок ее действия; должность, фамилия лица, которому она выдана, его подпись; наименование поставщика и названия товаров, которые необходимо получить; отметка о получении товара по данной доверенности (после его получения).

Бланки доверенности являются документами строгой отчетности. Не допускается выдача незаполненных доверенностей. При получении (приемке) товаров от местных поставщиков можно вместо разовых доверенностей предоставлять им список лиц (с образцами подписей этих работников), которым доверяется получать товарно-материальные ценности. В случае увольнения работника организация сообщает об аннулировании постоянной доверенности.

Доверенность при получении товара предъявляется поставщику вместе с документами, удостоверяющими личность получателя. При приемке товара проверяется соответствие количества и качества товаров данным сопроводительных документов. Приемка товара производиться по весу брутто и количеству мест, поставляемых в таре, а если товары не имеют тары, то они принимаются по весу путем пересчета или взвешивания [10].

Оптовые организации в соответствии с действующими на транспорте правилами перевозок грузов обязаны проверить, обеспеченна ли сохранность груза при перевозке, в частности:

- наличие на транспортных средствах или на контейнере пломб отправителя, исправность пломб, оттиски на них, состояние транспортного средства или контейнера, наличие защитной маркировки груза и исправность тары;

- соответствие наименования груза и транспортной маркировки на нем данным, указанным в транспортном документе;

- соблюдение установленных правил перевозки, обеспечивающих предохранение грузов от повреждения и порчи (укладка грузов, температурный режим, льдоснабжение и др.), сроков доставки.

На отправку на склад автомобильным транспортом выписывается накладная.

На складе оптовой организации товары принимаются при доставке поставщиком по весу брутто и количеству мест, а при необходимости и по весу нетто и количеству товарных единиц в каждом тарном месте. Оптовые организации, переотправляющие товары в таре или упаковке первоначального отправителя (изготовителя), должны производить приемку товаров по количеству качеству внутри тарных мест лишь в случаях, предусмотренных договорами, а также при несоответствии фактического веса брутто весу брутто, указанному в сопроводительных документах либо поврежденной, открытой или немаркированной таре, а также при наличии признаков порчи (течь, бой и т.д.) [11]. Порядок приемки товаров на оптовых складах и сроки ее проведения устанавливаются в договорах на их поставку.

Приемка товара по количеству производится по транспортным и сопроводительным документам (счету-фактуре, спецификации, описи, упаковочным ярлыкам и др.) отправителя (изготовителя), удостоверяющим их количество, а приемкам товаров по качеству и комплектности – по сопроводительным документам, удостоверяющим их качество и комплектность (технический паспорт, сертификат и др.).

В бухгалтерском учете товарных операций важно обеспечить контроль за своевременным и полным оприходованием товаров со стороны материально ответственных лиц согласно документам поставщиков.

Синтетический учет поступления товаров в оптовых организациях осуществляется на активном счете 41 «Товары», субсчет 1 «Товары на складах», а тары – на субсчете 3 «Тара под товаром и порожняя». Поступающие товары и тара приходуются по дебету счета с кредитованием счетов по учету расчетов [13].

Аналитический учет товаров в оптовых организациях ведется по материально ответственным лицам, наименованиям товаров по количеству, цене (покупной) и сумме [13].

Похожие работы

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев