Теоретические основы оптовой торговли

Нормативное регулирование бухгалтерского учета в оптовой торговле

Учет поступления и продажи товаров в оптовой торговле. Инвентаризация товарных запасов в оптовой организации

Учет продажи товаров в оптовой торговле

Инвентаризация товарных запасов

Общий анализ финансового состояния на основании экспресс – анализа баланса предприятия

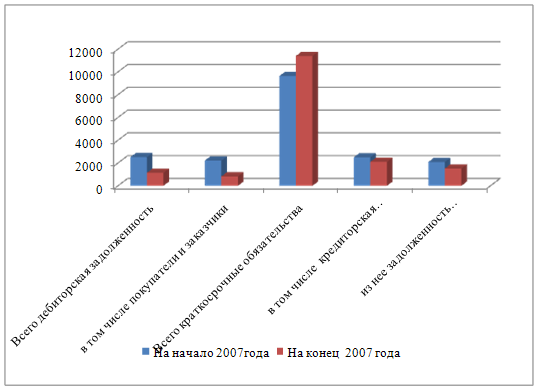

Анализ и оценка ликвидности баланса

Оценка удовлетворительности структуры баланса

Учет торговых операций в ООО «БРАВО»

Автоматизированные формы учета торговых операций

Навигация

Учет продажи товаров в оптовой торговле

Бухгалтерский учет на предприятиях оптовой торговли

146521

знак

14

таблиц

0

изображений

1.3.2 Учет продажи товаров в оптовой торговле

Реализация товаров в оптовой торговле регулируется договорами: купли-продажи, поставки, мены, комиссии, перевозки и т.д.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную сумму (цену).

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности ли иных целях, не связанных с личным, семейным, домашним или иным подобным использованием.

По договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. К договору мены применяются правила купли-продажи. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен [9].

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его уполномоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Таким образом, отгрузка товаров оптовыми организациями производится в соответствии с заключенными договорами.

В бухгалтерском учете реализации товаров в оптовой торговле нужно различать понятия:

- момент исполнения обязанности продавца передать товар (ст. 458, 224 ГК РФ);

- момент перехода риска случайной гибели товара (ст. 459 ГК РФ):

- момент возникновения (перехода) права собственности (ст. 223 ГК РФ);

- момент отражения реализации товаров для налогообложения и дата реализации товаров (работ, услуг).

Моментом исполнения обязанности оптовой организации передать товар покупателю считается момент вручения товара покупателю или сдача перевозчику для отправки покупателю. Товар считается врученным покупателю с момента его фактического поступления во владение покупателя или указанного им лица.

Моментом перехода риска случайной гибели и случайного повреждения товара к покупателю является момент, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю.

Моментом возникновения права собственности у покупателя является момент передачи ему товара.

С 1 января 2006 года в качестве единого метода определения налоговой базы, применяется метод начисления, предусматривающий определение налоговой базы по наиболее ранней из двух дат, указанных в п.п. 1 п. 1 ст. 167 НК РФ:

- день отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав;

- день оплаты (в том числе частичной) в счет предстоящей поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав.

В соответствии с новой редакцией НК РФ момент определения налоговой базы с 1 января 2006 года перестает связываться с принятой учетной политикой.

Все организации без исключения должны начислять НДС сразу же после отгрузки товаров (работ, услуг), и даже раньше, если оплата происходит до отгрузки. Зато благодаря этому покупатели могут принимать НДС к вычету вне зависимости от факта оплаты - упоминание об уплате налога исключено из п. 2 ст. 171 НК РФ.

Оплатой товаров (работ, услуг) признается прекращение встречного обязательства их приобретателя за исключением прекращения встречного обязательства путем выдачи покупателем-векселедателем собственного векселя. В этом случае оплатой товаров будет признаваться погашение покупателем выданного им векселя либо передача его по индоссаменту третьему лицу.

В случае неисполнения покупателем обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты признается наиболее ранняя из следующих дат:

- день истечения указанного срока исковой давности;

- день списания дебиторской задолженности.

Таблица 1 - Даты реализации товаров (работ, услуг)

| Вид реализации | Дата реализации |

| 1 Реализация на безвозмездной основе | День отгрузки товара (выполнения работ, оказания услуг) |

| 2 Реализация товаров, переданных на хранение по договору складского хранения с выдачей складского свидетельства | День реализации складского свидетельства |

| 3 Реализация финансовым агентом услуг финансирования под уступку денежного требования, а также реализация новым кредиторам, получившим указанное требование финансовых услуг | День последующей уступки или исполнения должником данного требования |

| 4 Реализация: товаров, помещенных под таможенный режим экспорта, при условии их фактического вывоза за пределы таможенной территории РФ; работ (услуг), непосредственно связанных с производством и реализацией этих товаров; работ (услуг), связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещаемых под таможенный режим транзита через указанную территорию | Наиболее ранняя из следующих дат: 1) последний день месяца, в котором собран полный пакет документов, подтверждающих право применять нулевую ставку налога; 2) 181-й день, считая с даты помещения товаров под таможенный режим экспорта или транзита |

| 5 Выполнение строительно-монтажных работ для собственного потребления | Последнее число каждого налогового периода (квартала) |

| 6 Передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций | День совершения указанной передачи товаров (выполнения работ, оказания услуг) |

Бухгалтерский учет реализации товаров осуществляется на сопоставляющем операционно-результатном счете 90 «Продажи», который предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности торговой организации, и определения финансового результата по ним [13].

Доходами и расходами от обычных видов деятельности являются:

- доходами - выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

- расходами - затраты, связанные с изготовлением продукции, и ее продажей, приобретением и продажей товаров, выполнением работ, оказанием услуг.

К счету 90 «Продажи» могут быть открыты субсчета:

1 «Выручка»

2 «Себестоимость продаж»

3 «НДС»

4 «Акцизы»

5 «Экспортные пошлины»

9 «Прибыль/убыток от продаж»

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданных товаров. Кроме того, аналитический учет по этому счету можно вести по валютам, регионам продаж и другим направлениям, необходимым для управления организацией [13].

Запись по субсч. 90/1, 2, 3 производится накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсч. 90/2, 3 и кредитового оборота по субсч. 90/1 определяется финансовый результат (прибыль/ убыток) за отчетный месяц. Этот финансовый результат ежемесячно списывается с субсч. 90/9 на сч. 99 «Прибыль и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет [13].

По окончании отчетного года все субсчета, открытые к сч. 90 (кроме 90/9), закрываются внутренними записями на субсч. 90/9. Аналитический учет отгруженных и проданных товаров ведут на счетах 45 «Товары отгруженные» (если он применяется) и 62 «Расчеты с покупателями и заказчиками» [13].

По счету 45 «Товары отгруженные» учет ведут с указанием:

- покупной и продажной стоимости;

- суммы тары;

- налога на добавленную стоимость и т.д.;

- по местам нахождения и отдельным видам отгруженных товаров.

По счету 62 «Расчеты с покупателями и заказчиками» учет ведут линейным позиционным методом по каждому покупателю и счету с расшифровкой сумм отдельно по товарам, таре, налогу на добавленную стоимость, а расчетов плановыми платежами по каждому покупателю [13].

При этом построение аналитического учета должно обеспечивать возможность получения данных:

- по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- по покупателям и заказчикам по неоплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Корреспонденция счетов по операциям поступления и реализации товаров в оптовой торговле представлена в таблицах А.1 и А.2 (Приложение А).

Похожие работы

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев