Економічні нормативи, що регулюють діяльність комерційних банків

Доходи, видатки та прибуток банку. Використання прибутку

Склад і структура ресурсів комерційних банків

Субординований борг. Економічна характеристика власних і залучених ресурсів

Основи організації грошових розрахунків Україні

Готівкові і безготівкові розрахунки

Грошова маса і грошові агрегати

Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника

Принципи кредитування. Умови

Коп. абсолютно ліквідних активів

Споживче кредитування та його організаційні форми

Сутність та структура фондового ринку

Довгострокове кредитування як форма участі банку в інвестиційному процесі

Методи оцінки ефективності інвестицій

Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Розрахункові та касові послуги комерційних банків

Фінансова стійкість комерційного банку та її показники

Характеристика державного регулювання банківської діяльності

Економічні та адміністративні методи впливу НБУ на комерційні банки

Навигация

Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Основи банківської справи

155247

знаков

0

таблиц

0

изображений

25. Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Лізингові послуги це відносно нові, нетрадиційні види банківських послуг. Лізинг виник у 50-ті роки паралельно з розвитком системи прискорених амортизаційних відрахувань. Це господарська операція, що передбачає передачу лізингодавцем права користування матеріальними цінностями іншим суб'єктам господарювання (лізингоодержувачу). Лізинг також можна розглядати як довгострокову оренду, в якій наявні елементи кредитних відносин, а грошові та матеріальні потоки злиті в єдиний комплекс грошово-майнових відносин. І хоча зовні лізинг схожий на довгострокову оренду, однак повернення майна до свого юридичного власника при ньому не є обов'язковою умовою.

Лізинг можна розглядати як різновид довгострокового кредиту, що надається в майновій формі і погашення якого здійснюється в розстрочку.

У лізинговій угоді беруть участь три сторони:

· постачальник, який є виробником об'єкта лізингу; · лізингодавець, який оплачує об'єкт лізингу і здає його в лізинг; · лізингоодержувач, той, хто отримує і використовує об'єкт лізингу.

Розрізняють такі види лізингу:

а) залежно від джерел придбання об'єкта лізингу: - прямий - коли лізингодавець купує майно у виробника і передає його в оренду;

- зворотний - власник продає майно лізингодавцю, а потім

бере його в оренду;

б) залежно від об'єкта лізингу:

- лізинг рухомого майна;

- лізинг нерухомого майна;

в) залежно від обслуговування:

- лізинг з обслуговуванням (надання лізингових послуг поєднується з наданням певних послуг, пов'язаних з утриманням і технічним обслуговуванням об'єкта лізингу); - пакетний лізинг - система надання в оренду об'єкта лізингу (будинок, магазин продаються у кредит, а обладнання - за лізинговою угодою);

г) залежно від ступеня окупності майна:

- лізинг з повною окупністю, коли протягом строку дії одного договору здійснюється повна виплата лізингодавцю вартості орендованого майна; - лізинг з неповною окупністю, коли протягом дії одного договору окупається тільки частина вартості орендованого майна; д) залежно від умов амортизації:

- лізинг з повною амортизацією і, відповідно, з повною виплатою вартості об'єкта лізингу;

- лізинг з неповною амортизацією і, значить, з частковою виплатою вартості.

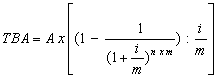

Лізингова послуга виникає таким чином: на прохання клієнта банк купує майно (обладнання, транспортні засоби, обчислювальну техніку та інше) і приймає на себе практично всі зобов'язання власника: відповідальність за зберігання майна, внесення страхових платежів, сплату майнових податків. Клієнт, на прохання якого було придбано майно, укладає з банком угоду про оренду, в якій визначаються, разом з іншими умовами, розмір та періодичність орендної плати. До складу лізингового платежу включаються амортизаційні відрахування, плата за ресурси, лізингова маржа, премія за ризик. Розмір орендних платежів визначається на основі формули теперішньої вартості анюїтету. Теперішня вартість суми орендних платежів розраховується за формулою:

,

,

де: ТВА - теперішня вартість орендних платежів;

А - сума орендного платежу, що регулярно сплачується (ануїтет);

i - річна відсоткова ставка;

n - кількість років;

m - кількість разів нарахування протягом року складного відсотка.

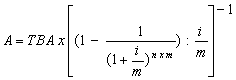

Якщо орендні платежі сплачуються в кінці кожного розрахункового періоду, то сума орендного платежу розраховується за формулою:

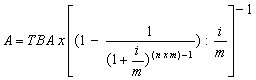

Якщо орендні платежі сплачуються в кінці кожного розрахункового періоду, причому перший платіж передбачається в момент підписання орендарем протоколу про приймання майна, то сума орендного платежу обраховується за формулою:

Вигоди лізингодавця від лізингової операції є такими: o отримання доходів; o забезпечення реалізації продукції і надання послуги, яка за інших умов була б невигідною або неможливою; o підвищення економічної ефективності зданого в оренду обладнання; o розширення клієнтури, зміцнення зв'язків з нею. Розмір процента, що сплачується за лізингові послуги, нижчий за процент, що сплачується за кредитом, тому клієнту більш вигідно користуватися лізингом, аніж брати кредит на придбання обладнання. Для лізингоодержувача існують переваги від лізингу: o 100% кредитування, що не вимагає негайного початку виплат; o як правило, лізинг отримати легше, ніж кредит; o поява доступу до сучасного обладнання, можливості оперативного оновлення виробництва, причому ризик старіння обладнання лягає на лізингодавця. У міжнародній банківській практиці значного поширення набув лізинг із залученням коштів. При здійсненні такої лізингової операції банк організовує отримання довгострокової позички в одного чи кількох кредиторів на суму до 80% вартості активів, що здаються в оренду. За організацію позички банк отримує від орендаря додаткову винагороду.

1. Придбання банком права вимоги у грошовій формі з поставки товарів або надання послуг з прийняттям ризику виконання такої вимоги та прийом платежів (факторинг) є банківською операцією, що здійснюється на комісійних засадах на договірній основі. 2.За договором факторингу банк бере на себе зобов'язання передати за плату кошти в розпорядження клієнта, а клієнт бере на себе зобов'язання відступити банкові грошову вимогу до третьої особи, що випливає з відносин клієнта з цією третьою особою. 3. Факторингові операції банків можуть супроводжуватися наданням клієнтам додаткових консультаційних та інформаційних послуг. 4.Договір факторингу є дійсним незалежно від угоди між клієнтом та його боржником про заборону або обмеження передавання грошової вимоги. 5.Загальні умови та порядок здійснення факторингових операцій визначаються Цивільним кодексом України, цим Кодексом, законом про банки і банківську діяльність, іншими законами, а також нормативно-правовими актами Національного банку України. 1. Одним із видів кредитних операцій банків є факторинг. Як випливає зі змісту ч. 1 коментованої статті, факторинг — це банківська операція, що здійснюється на комісійних засадах на договірній основі і полягає у придбанні банком права вимоги у грошовій формі з поставки товарів або надання послуг з прийняттям ризику виконання такої вимоги та прийом платежів. Прийняття ризику виконання такої вимоги означає, що суб'єкт господарювання, який відступив банку право грошової вимоги, не відповідає за невиконання цієї вимоги боржником, а отже, весь ризик невиконання і можливі при цьому фінансові втрати лягають на банк. Прийом платежів (згідно із Законом України «Про податок на додану вартість» — інкасація боргових вимог) — банківська послуга з отримання за дорученням клієнта коштів від боржника останнього в рахунок погашення його боргу або акцепту по векселях, чеках, інших розрахункових і товарних документах. Слід звернути увагу на основну відмінність факторингових операцій (послуг) від уступки вимоги, яка полягає в оплатному (як правило, у відсотках від суми простроченої заборгованості) характері здійснення факторингових операцій. їх оплатний характер дістає вияв також і в тому, що банк перераховує суб'єкту господарювання кошти у розмірі, зменшеному на відсоток від суми, яка буде сплачена банку покупцем-боржником. Уступка вимоги не передбачає ні оплатного придбання вимоги її набувачем у первісного кредитора, ні, відповідно, сплати винагороди первісним кредитором набувачеві вимоги. Ще одна відмінність факторингу від уступки вимоги полягає у можливості надання НБУ банку-фактору кредиту (строком на три місяці під 10 % річних) для проведення факторингових операцій, тобто для придбання права вимоги. Сторонами у договорі факторингу є фактор (банк) і клієнт. Фактором виступає банк або інша фінансова установа, яка може здійснювати подібну фінансову послугу. Як випливає із ст.о 1079 ЦК, договір факторингу відноситься до підприємницьких (господарських) договорів, а його сторонами є суб'єкти підприємницької господарської діяльності. У міжнародній торгівлі факторинг розглядається як послуга з отримання купівельної ціни за товар, в рамках якої фактор (фінансовий агент) звільняє експортера від стягнення вартості товару з іноземного покупця, надаючи йому можливість зосередити увагу на продажу і маркетингу своїх товарів. 2. За договором факторингу банк бере на себе зобов'язання передати за плату кошти в розпорядження клієнта, а клієнт зобов'язується відступити банку грошову вимогу до третьої особи, що випливає з відносин клієнта з цією третьою особою. Більш повне визначення договору факторингу містить ч. 1 ст. 1077 ЦК, згідно з якою за договором факторингу (фінансування під відступлення права грошової вимоги) одна сторона (фактор) передає або зобов'язується передати грошові кошти в розпорядження другої сторони (клієнта) за плату, а клієнт відступає або зобов'язується відступити факторові своє право грошової вимоги до третьої особи (боржника). Згідно із ст. 1078 ЦК предметом договору факторингу може бути право грошової вимоги, строк платежу за якою настав (наявна вимога), а також право вимоги, яке виникне в майбутньому (майбутня вимога). Майбутня вимога вважається переданою фактору з дня виникнення права вимоги до боржника. Якщо передання права грошової вимоги обумовлене певною подією, воно вважається переданим з моменту настання цієї події. 3. Факторингові операції банків можуть супроводжуватися наданням клієнтам додаткових консультаційних та інформаційних послуг. Як встановлено ч. 2 ст. 1077 ЦК, зобов'язання фактора за договором факторингу може передбачати надання клієнтові послуг, пов'язаних із грошовою вимогою, право якої він відступає. Отже, консультаційні та інформаційні послуги фактора мають стосуватися факторингових операцій. 4. Договір факторингу є дійсним незалежно від угоди між клієнтом та його боржником про заборону або обмеження передавання грошової вимоги. У такому разі клієнт не звільняється від зобов'язань або відповідальності перед боржником у зв'язку з порушенням клієнтом умови про заборону або обмеження відступлення права грошової вимоги (абз. 2 ч. 1 ст. 1080 ЦК).

Місце і роль консалтингових організацій в забезпечені розвитку підприємства визначається насамперед природою самого консалтингу.

Для вияснення цієї природи, в першу чергу, необхідно розуміти принципову різницю між консультуванням і консалтингом. Необхідно бачити, що консультування як навчання і допомога порадами, а консалтинг виступає, як допомога у вирішені проблеми замовника. Тобто, консалтинг виступає як комплексна послуга по проведенню діагностики і лікуванню процесу. На практиці це передбачає наступні етапи:

- збір загальної інформації про бізнес (інструментарій: опитування, аналіз звітів, планів та прогнозів; порівняння) ;

- виявлення симптомів ускладнень (інструментарій: експрес-діагностика, порівняння та аналіз поточних та базових даних);

- вияснення проблем, тобто основних слабостей, які викликають симптоми і підривають ефективність бізнесу (інструментарій: узагальнення даних аналізу та синтезу);

- пошук альтернативних рішень, які ведуть до подолання проблем і супутніх до них симптомів (інструментарій: узагальнення, регулювання, моделювання проблематики);

- розробка і застосування рекомендацій для покращення ситуації.

Посередницькі послуги - це послуги, у наданні яких бере участь третя сторона, що виступає посередником між замовником і виконавцем. Серед посередницьких послуг, що надаються комерційними банками, найбільш поширеними є: посередництво в отриманні клієнтом позички, посередництво в операціях з цінними паперами, валютою, майном. Перший вид послуг надається банком тоді, коли банк неспроможний задовольнити кредитну заявку клієнта. Така ситуація може виникнути у випадку перевищення потрібної суми над встановленим лімітом кредитування. Посередницькі послуги в операціях з цінними паперами, валютою, майном здійснюються на основі доручення від клієнта. Гарантійні послуги полягають у зобов'язанні банку виплатити суму боргу свого клієнта, якщо останній не зможе (не захоче) виконати свої зобов'язання. До цієї групи операцій належать: гарантії повернення кредиту, гарантії відшкодування збитків, що випливають з невиконання клієнтом умов контракту. Плата за надання гарантійних послуг - це комісія. Банківські гарантії, особливо відомих своєю платоспроможністю банків, фактично означають доступ клієнта до кредиту. Консультаційні послуги для клієнтів комерційні банки надають з питань економічного (фінансового) аналізу і бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності, аналізу платоспроможності господарських партнерів клієнта; організації емісії та вторинного обігу цінних паперів; вибору напрямів інвестування коштів тощо. Як правило, цей вид послуг перебуває в тісному контакті з іншими операціями, а саме: кредитними, лізинговими та іншими. Плата за консультацію враховується у складі плати за основний вид операції, що супроводжується консультацією. Комерційні банки, володіючи сучасними засобами телекомунікацій та електронно-обчислювальної техніки, завжди мають різноманітну інформацію, що дозволяє їм займатися інформаційною діяльністю, зокрема:

· одержанням інформації;

· використанням інформації;

· поширенням інформації;

· зберіганням інформації.

За режимом доступу інформація поділяється на: обмежену та відкриту доступ до якої забезпечується шляхом публікації в офіційних друкованих виданнях).

Похожие работы

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

... у період становлення держави на етапі досить жвавого розвитку товарного обміну, грошових і кредитних відносин. Такого роду відносини були вже в рабовласницькому суспільстві. 1.2 Розвиток банківської системи в Росії та СРСР На Русі з початку 12 в. у результаті активної торгівлі з німецькими містами визначилися основні центри грошових операцій - Новгород і Псков. Монастирі і церкви служили мі ...

0 комментариев