Економічні нормативи, що регулюють діяльність комерційних банків

Доходи, видатки та прибуток банку. Використання прибутку

Склад і структура ресурсів комерційних банків

Субординований борг. Економічна характеристика власних і залучених ресурсів

Основи організації грошових розрахунків Україні

Готівкові і безготівкові розрахунки

Грошова маса і грошові агрегати

Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника

Принципи кредитування. Умови

Коп. абсолютно ліквідних активів

Споживче кредитування та його організаційні форми

Сутність та структура фондового ринку

Довгострокове кредитування як форма участі банку в інвестиційному процесі

Методи оцінки ефективності інвестицій

Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Розрахункові та касові послуги комерційних банків

Фінансова стійкість комерційного банку та її показники

Характеристика державного регулювання банківської діяльності

Економічні та адміністративні методи впливу НБУ на комерційні банки

Навигация

Характеристика державного регулювання банківської діяльності

Основи банківської справи

155247

знаков

0

таблиц

0

изображений

29. Характеристика державного регулювання банківської діяльності

Нормальне функціонування банківської системи України, налагодження ефективної банківської діяльності багато в чому залежить від організації банківського регулювання і нагляду. Головною метою банківського регулювання і нагляду є забезпечення безпеки та фінансової стабільності банківської системи, захист інтересів вкладників і кредиторів.

Державне регулювання діяльності банків здійснюється Національним банком України у таких формах:

I. Адміністративне регулювання:

1) реєстрація банків і ліцензування їх діяльності;

2) встановлення вимог та обмежень щодо діяльності банків;

3) застосування санкцій адміністративного чи фінансового характеру;

4) нагляд за діяльністю банків;

5) надання рекомендацій щодо діяльності банків.

II. Індикативне регулювання:

1) встановлення обов'язкових економічних нормативів;

2) визначення норм обов'язкових резервів для банків;

3) встановлення норм відрахувань до резервів на покриття ризиків від активних банківських операцій;

4) визначення процентної політики;

5) рефінансування банків;

6) кореспондентських відносин;

7) управління золотовалютними резервами, включаючи валютні інтервенції;

8) операцій з цінними паперами на відкритому ринку;

9) імпорту та експорту капіталу.

Мета, організація, підстави та обсяг нагляду.

Метою банківського нагляду є стабільність банківської системи та захист інтересів вкладників і кредиторів банку щодо безпеки зберігання коштів клієнтів на банківських рахунках.

Наглядова діяльність Національного банку України охоплює всі банки, їх підрозділи, афілійованих та споріднених осіб банків на території України та за кордоном, установи іноземних банків в Україні, а також інших юридичних та фізичних осіб у частині дотримання вимог цього Закону щодо здійснення банківської діяльності.

При здійсненні банківського нагляду Національний банк України має право вимагати від банків та їх керівників усунення порушень банківського законодавства, виконання нормативно-правових актів Національного банку України для уникнення або подолання небажаних наслідків, що можуть поставити під загрозу безпеку коштів, довірених таким банкам, або завдати шкоди належному веденню банківської діяльності.

У разі відкликання у банку банківської ліцензії Національний банк України повідомляє про це відповідні органи інших держав, в яких банк мав філії або кореспондентські та інші рахунки.

Національний банк України здійснює банківський нагляд на індивідуальній та консолідованій основі і застосовує заходи впливу за порушення вимог законодавства щодо банківської діяльності.

У разі розгляду Національним банком України питань щодо застосування заходів впливу до конкретного банку для надання пояснень запрошується голова правління (ради директорів) або голова спостережної ради цього банку, за винятком випадків призначення тимчасового адміністратора або відкликання ліцензії банку і призначення ліквідатора.

При здійсненні нагляду за установами, що ведуть банківську діяльність в інших державах, Національний банк України співпрацює з відповідними органами цих держав. Повідомлення, надіслане відповідними органами інших держав, може використовуватися тільки в таких цілях:

- для перевірки ліцензії установи на право ведення діяльності;

- для перевірки права на здійснення банківської діяльності.

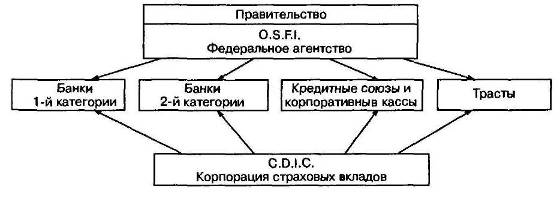

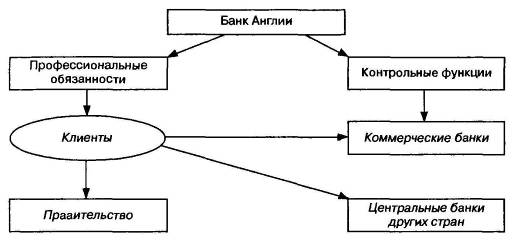

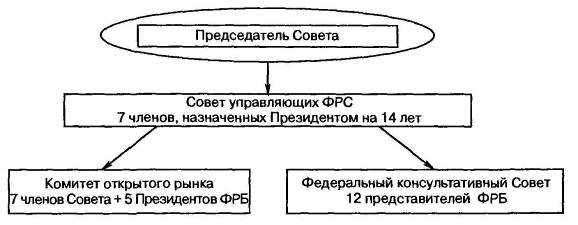

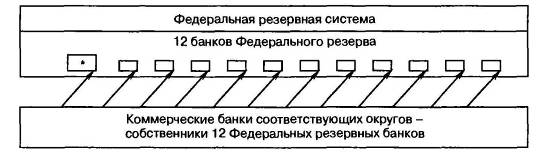

30. Роль і місце НБУ у банківській системі країни

Центральний банк регулює пропозицію грошей у національній економіці, або, інакше кажучи, проводить монетарну політику за допомогою знарядь прямого та непрямого регулювання. Основними знаряддями прямого регулювання пропозиції грошей, які здебільшого використовуються у країнах з перехідною економікою та тих, що розвиваються, є обмеження обсягів кредитів, що надаються певним галузям; пряме регулювання процентної ставки; обмеження величини кредитів для окремих банків. Ці знаряддя ефективно спрацьовують лише у короткостроковому періоді: вони дають змогу не допускати надмірного створення банками грошей.

Однак тривале застосування інструментів прямого регулювання пропозиції грошей справляє несприятливі впливи на розвиток національної економіки: зменшується рівень конкуренції між банками, підривається посередницька функція банків, спотворюється структура наданих банками кредитів тощо. Тому у розвинутій ринковій економіці застосовують головно знаряддя непрямого регулювання пропозиції грошей, до яких належать операції на відкритому ринку, зміна облікової процентної ставки, зміна норми резервування.

Застосування непрямих знарядь монетарної політики передбачає наявність розвинутого грошового ринку, їхня перевага полягає в тому, що вони дають банкам змогу розподіляти кредитні ресурси відповідно до потреб ринку. Використовуючи знаряддя непрямого регулювання грошового обігу, центральний банк не має безпосереднього контролю над пропозицією грошей, оскільки вона містить депозити, які створюють комерційні банки. Непрямі знаряддя коригують величину пропозиції грошей, впливаючи на надлишкові резерви або грошовий мультиплікатор.

Центральний банк контролює обсяг позичених у нього комерційними банками коштів через облікову ставку. Зниження облікової ставки заохочує комерційні банки до отримання додаткових резервів через позики у центрального банку. Кредити комерційних банків на основі цих позик збільшують пропозицію грошей. Підвищення облікової ставки знеохочує дисконтні позики і, отже, стримує збільшення пропозиції грошей у національній економіці.

Центральний банк використовує знаряддя монетарної політики для стабілізації національної види монетарної економіки, зокрема для досягнення таких цілей: політики: 1) економічне зростання; 2) високий рівень зайнятості; 3) стабільний рівень цін; 4) стабільність на фінансових ринках; 5) стабільність процентних ставок; 6) стабільний курс національної валюти.

Хоча багато із цілей монетарної політики збігаються (наприклад, висока зайнятість поєднується із економічним зростанням), але окремі суперечать одні одним. Так, досягнення стабільного рівня цін часто не відповідає таким цілям, як стабільність процентних ставок і високий рівень зайнятості у короткостроковому періоді. Річ у тім, що коли національна економіка перебуває у фазі піднесення і безробіття зменшується, то процентні ставки та інфляція можуть піднестися. Якщо, наприклад, центральний банк хоче не допустити зростання процентних ставок і купуватиме державні облігації, що підвищуватиме ціни на них і знижуватиме процентні ставки, то пропозиція грошей збільшуватиметься і темпи інфляції зростатимуть. З іншого боку, якщо центральний банк уповільнить зростання грошей, щоб стримати темпи зростання цін, то у короткостроковому періоді і процентні ставки, і безробіття можуть зрости. Отже, він має вибирати між протилежними речами.

Однак центральний банк не може прямо досягти поставлених цілей: наприклад, підвищити рівень зайнятості чи знизити темпи інфляції. Він має три основні знаряддя, використання яких може відчутно вплинути на національну економіку. У конкретній ситуації центральний банк вибирає набір змінних, певного рівня яких потрібно досягти, щоб реалізувати поставлені цілі. Їх називають проміжними змінними, або проміжними завданнями; до них належать грошові агрегати (М1 чи М2) та короткострокові та довгострокові процентні ставки, які прямо пов'язані з рівнем зайнятості та цін.

Проте центральний банк не може прямо впливати і на проміжні змінні за допомогою своїх трьох знарядь монетарної політики. Тому він вибирає ще конкретніший набір змінних, які називають поточними змінними, або поточними завданнями. До них належать грошові агрегати (грошова база) і агрегати резервів (наприклад, власні резерви, що становлять різницю між резервами та дисконтними позиками), а також процентні ставки (наприклад, ставка на векселі скарбниці).

Похожие работы

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

... у період становлення держави на етапі досить жвавого розвитку товарного обміну, грошових і кредитних відносин. Такого роду відносини були вже в рабовласницькому суспільстві. 1.2 Розвиток банківської системи в Росії та СРСР На Русі з початку 12 в. у результаті активної торгівлі з німецькими містами визначилися основні центри грошових операцій - Новгород і Псков. Монастирі і церкви служили мі ...

0 комментариев