Економічні нормативи, що регулюють діяльність комерційних банків

Доходи, видатки та прибуток банку. Використання прибутку

Склад і структура ресурсів комерційних банків

Субординований борг. Економічна характеристика власних і залучених ресурсів

Основи організації грошових розрахунків Україні

Готівкові і безготівкові розрахунки

Грошова маса і грошові агрегати

Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника

Принципи кредитування. Умови

Коп. абсолютно ліквідних активів

Споживче кредитування та його організаційні форми

Сутність та структура фондового ринку

Довгострокове кредитування як форма участі банку в інвестиційному процесі

Методи оцінки ефективності інвестицій

Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Розрахункові та касові послуги комерційних банків

Фінансова стійкість комерційного банку та її показники

Характеристика державного регулювання банківської діяльності

Економічні та адміністративні методи впливу НБУ на комерційні банки

Навигация

Методи оцінки ефективності інвестицій

Основи банківської справи

155247

знаков

0

таблиц

0

изображений

23. Методи оцінки ефективності інвестицій

Оцінку фінансових інвестицій здійснюють аналогічно капітальним, шляхом зіставлення обсягу інвестиційних витрат, з одного боку, із сумою грошового потоку від здійснення такого інвестування, з іншого. Особливість такого зіставлення полягає в тому, що при фінансових інвестиціях у сумі грошових потоків відсутні амортизаційні відрахування. Отже, необхідно розглянути основні методи оцінки ефективності фінансових інвестицій, зокрема оцінки вартості облігацій та акцій. Оцінка привілейованих акцій. Власники привілейованих акцій регулярно одержують фіксовані дивіденди від компаній, які випускають акції. Вартість привілейованих акцій можна визначити дисконтуючи суму дивідендів за нескінчений період:

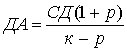

,

,

(8.11) де ДА – дисконтова на сума доходу від володіння привілейованою акцією; к – ставка дисконту; СД – річна сума дивідендів (постійний дивіденд). Це рівняння можна дати у вигляді формули: ![]() (8.12) Щоб купити акції тієї чи іншої корпорації, необхідно мати інформацію про її фінансовий стан. Такий аналіз здійснюють на основі таких показників: розмір чистого доходу, який припадає на одну акцію; коефіцієнт виплачуваності; коефіцієнт “ціна-дохід” (прибуток); коефіцієнт рентабельності акціонерного капіталу за чистим доходом. Розмір чистого доходу, який припадає на одну акцію складає різницю між чистим доходом та виплатами по облігаціях, поділену на кількість акцій, випущених в обіг. Коефіцієнт виплачуваності дорівнює відношенню суми дивіденду на розмір чистого доходу, який припадає на одну а акцію, помножений на 100%. Коефіцієнт ”ціна – дохід” (прибуток) встановлює зв’язок між ціною акції та величиною чистого доходу (прибутку) корпорації, який припадає на одну акцію і розраховується як відношення ціни акції на дохід (прибуток) на одну акцію. Коефіцієнт рентабельності - акціонерного капіталу по чистому доходу – це показник, зворотний коефіцієнту ”ціна – дохід” (прибуток). Оцінка звичайних акцій з постійним приростом дивідендів. Дивіденди фірми можуть зростати щорічно постійними темпами. Ціну звичайних акцій з постійними темпами приросту дивідендів (особливо характерна така ситуація для країн з інфляційною економікою), причому щорічні темпи приросту розміру дивідендів однакові (що вважається нормальним явищем), можна визначити, якщо дисконтувати майбутні дивіденди за необхідною ставкою доходу:

(8.12) Щоб купити акції тієї чи іншої корпорації, необхідно мати інформацію про її фінансовий стан. Такий аналіз здійснюють на основі таких показників: розмір чистого доходу, який припадає на одну акцію; коефіцієнт виплачуваності; коефіцієнт “ціна-дохід” (прибуток); коефіцієнт рентабельності акціонерного капіталу за чистим доходом. Розмір чистого доходу, який припадає на одну акцію складає різницю між чистим доходом та виплатами по облігаціях, поділену на кількість акцій, випущених в обіг. Коефіцієнт виплачуваності дорівнює відношенню суми дивіденду на розмір чистого доходу, який припадає на одну а акцію, помножений на 100%. Коефіцієнт ”ціна – дохід” (прибуток) встановлює зв’язок між ціною акції та величиною чистого доходу (прибутку) корпорації, який припадає на одну акцію і розраховується як відношення ціни акції на дохід (прибуток) на одну акцію. Коефіцієнт рентабельності - акціонерного капіталу по чистому доходу – це показник, зворотний коефіцієнту ”ціна – дохід” (прибуток). Оцінка звичайних акцій з постійним приростом дивідендів. Дивіденди фірми можуть зростати щорічно постійними темпами. Ціну звичайних акцій з постійними темпами приросту дивідендів (особливо характерна така ситуація для країн з інфляційною економікою), причому щорічні темпи приросту розміру дивідендів однакові (що вважається нормальним явищем), можна визначити, якщо дисконтувати майбутні дивіденди за необхідною ставкою доходу:

де р – щорічний темп приросту дивідендів на акцію. Але існує спеціальна формула Гордона (професор Майрон Дж. Гордон):

Оцінка облігацій. До придбання тих чи інших облігацій, інвестору необхідно з’ясувати, яка прибутковість облігації? і чи не за завищену ціну пропонується купити цю облігацію? Прибутковість облігації розраховується за формулою:

![]()

де r – прибутковість облігації: І – розмір процента, який сплачується по облігації у грошовому виразі; Н – номінальна вартість облігації; О – оплачувана вартість облігації; n – строк, на який продається облігація. Теперішня вартість облігації обчислюється за такою формулою: Ро = І х PVIFA + Н х PVIF, (8.15) де PVIFA – процентний фактор теперішньої вартості анюїтету; PVIF – процентний фактор теперішньої вартості облігації.

24. Посередництво банків у фінансових розрахунках між імпортерами та експортерами

Обслуговування зовнішньоторговельних угод полягає у посередництві банку щодо фінансових розрахунків між експортерами та імпортерами. Посередництво банків у розрахунках здійснюється за допомогою кореспондентських зв’язків, тобто відкриття кореспондентських рахунків між банками двох країн - експортера та імпортера.

Комерційні банки надають своїм клієнтам ряд кредитів і послуг кредитного характеру на проведення операцій, пов'язаних з експортом та імпортом продукції. Банківське кредитування здійснюється у таких формах:

· акцепт векселів;

· видача гарантій;

· облік векселів;

· підтвердження акредитивів;

· кредитування по відкритому рахунку;

· видача позички в іноземній валюті під контракт і під заставу. Підтвердження акредитива застосовується як форма кредитування імпортера і виражається в тому, що банк, який обслуговує імпортера, повинен: або перевести в банк експортера на свій коррахунок суму коштів, зазначену в акредитиві; або якщо на цьому рахунку достатньо коштів для виконання акредитива, послати повідомлення оплатити акредитив зі свого коррахунку без додаткового переказу грошей. Підтвердження акредитива може проводити і банк експортера, але при цьому збільшуються витрати імпортера при розрахунках акредитивами. Кредитування по відкритому рахунку як форма кредитування експортно-імпортних операцій може надаватися як у розрізі міжбанківських, так і міжурядових відносин. У міжбанківських відносинах такий рахунок відкривається в комерційному банку, що обслуговує експортера. По цьому рахунку встановлюється ліміт кредитування або кредитна лінія, в межах яких здійснюються платежі експортеру. На цей же рахунок надходять платежі від імпортера. Дозволяється наявність дебетового сальдо по відкритому рахунку в межах ліміту і протягом певного періоду. При використанні ліміту оплата експортно-імпортних операцій не проводиться (подібно до контокорентного рахунку). Кредит під контракт на виробництво продукції для експорту видається і погашається у валюті. Умови надання кредиту: o наявність гарантії вітчизняного банку або гарантії зарубіжного ділового партнера; o наявність забезпечення. Як забезпечення по кредитах в іноземній валюті банк може приймати акредитиви або платіжні гарантії, виставлені іноземними банками-кореспондентами на користь позичальника чи його гаранта. Кредити видаються на звичайних комерційних умовах, однак з урахуванням валютного курсу, що складається на валютному ринку по вільно конвертованій валюті (ставку по іноземній валюті встановлюють поквартально)

Джерело погашення кредиту - виручка в іноземній валюті.

Для отримання кредиту позичальник подає до банку заяву, в

якій зазначається така інформація:

· мета, сума, термін кредиту;

· найменування і кількість товару, що купують, його вартість, країна придбання і валюта платежу (валюта, в якій товар оплачується), валюта ціни (валюта, в якій товар оцінюється);

· економічне обґрунтування кредиту;

· джерела погашення кредиту в іноземній валюті.

До заяви додаються:

- гарантійний лист банку чи іноземного партнера; - техніко-економічне обгрунтування кредиту, включаючи кошторис витрат по кредитованому проекту і розрахунок окупності кредитованих витрат; - графік поставки імпортного товару; - розрахунок строків погашення кредиту і сплати процентів. Після розгляду документів укладається кредитний договір. Позичальник подає банку строкові зобов'язання, в яких обумовлюються суми і строки погашення кредиту. З позичкового рахунку оплачуються доручення клієнтів на проведення розрахунків з іноземними партнерами. Нарахування процентів починається з моменту виникнення позичкової заборгованості. Заходи впливу за несвоєчасну сплату процентів: - припинення подальшого кредитування в іноземній валюті;

- дострокове погашення кредиту;

- збільшення розміру плати за кредит;

- блокування валютного рахунку позичальника і гаранта. У процесі кредитування клієнтів в іноземній валюті особлива увага приділяється техніко-економічному обґрунтуванню.

Воно має містити таку інформацію:

- терміни і графік проведення заходу;

- технологія реалізації валютної угоди;

- запланований обсяг іноземної валютної виручки;

- заплановані витрати, включаючи податки і мито; - витрати на погашення кредиту і сплату процентів;

- непередбачені витрати;

- передбачуваний обсяг доходів, за рахунок яких може бути погашений кредит.

Кредитування під заставу. Заставою можуть виступати грошові вимоги до покупців в іноземній валюті і сама іноземна валюта, яка є у позичальника.

Похожие работы

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

... у період становлення держави на етапі досить жвавого розвитку товарного обміну, грошових і кредитних відносин. Такого роду відносини були вже в рабовласницькому суспільстві. 1.2 Розвиток банківської системи в Росії та СРСР На Русі з початку 12 в. у результаті активної торгівлі з німецькими містами визначилися основні центри грошових операцій - Новгород і Псков. Монастирі і церкви служили мі ...

0 комментариев