Економічні нормативи, що регулюють діяльність комерційних банків

Доходи, видатки та прибуток банку. Використання прибутку

Склад і структура ресурсів комерційних банків

Субординований борг. Економічна характеристика власних і залучених ресурсів

Основи організації грошових розрахунків Україні

Готівкові і безготівкові розрахунки

Грошова маса і грошові агрегати

Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника

Принципи кредитування. Умови

Коп. абсолютно ліквідних активів

Споживче кредитування та його організаційні форми

Сутність та структура фондового ринку

Довгострокове кредитування як форма участі банку в інвестиційному процесі

Методи оцінки ефективності інвестицій

Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Розрахункові та касові послуги комерційних банків

Фінансова стійкість комерційного банку та її показники

Характеристика державного регулювання банківської діяльності

Економічні та адміністративні методи впливу НБУ на комерційні банки

Навигация

Коп. абсолютно ліквідних активів

Основи банківської справи

155247

знаков

0

таблиц

0

изображений

25 коп. абсолютно ліквідних активів.

![]()

де З — усі зобов’язання; ВК — власні кошти. Теоретичне значення К3 — не більше 1, тобто зобов’язання потенційного позичальника не повинні перевищувати його власні кошти.

![]()

де ОА — основні активи. Теоретичне значення К4 не може бути меншим 0,5, тобто величина оборотних активів (ВК — ОА) позичальника не може бути меншою половини всіх власних коштів. Крім наведених коефіцієнтів ліквідності, можуть застосовуватися й інші, які можна об’єднати в певні групи показників: — погашення боргу; — ділової активності; — рентабельності; — використання основного капіталу. У групу показників погашення боргу входять коефіцієнти: — грошового потоку (К5); — процентних виплат (К6).

![]()

де По — прибуток після сплати податків; А — амортизація; Д — дивіденди; З — зобов’язання, строком виконання до одного року. Коефіцієнт грошового потоку показує, яка частина грошових надходжень клієнта спрямовується на покриття основного боргу і процентів за позичками, строком повернення до одного року. Чим нижчий коефіцієнт грошового потоку, тим менший резерв міцності для погашення боргів. При значенні коефіцієнта, що дорівнює 1, забезпечується фінансова стабільність клієнта.

![]()

де П1 — прибуток до сплати податків; ПП — процентні платежі. Коефіцієнт процентних виплат дає змогу оцінити, у скільки разів прибуток клієнта перевищує процентні платежі за позичками. Він не може бути меншим за 1, інакше здатність клієнта повернути позичку опиниться під загрозою. Показники ділової активності складаються з трьох коефіцієнтів оборотності: — дебіторської заборгованості (К7); — запасів і витрат (К8); — кредиторської заборгованості (К9). Дср 365

![]()

де Дср — середня сума дебіторських рахунків; СПК — сума продажів у кредит. Абсолютне значення цього показника важливе тільки для порівняння з аналогічним показником інших підприємств-родичів або показників попередніх періодів даного підприємства. Він дає можливість оцінити швидкість оплати рахунків позичальника. Збільшення значення показника оборотності дебіторської заборгованості вказує на уповільнення швидкості платежів на користь позичальника, а зменшення — на прискорення такої швидкості.

![]()

де ЗЗ — запаси і затрати; СТ — собівартість проданих товарів і послуг. Як і попередній показник, він використовується тільки для порівняння. Висока оборотність свідчить про ефективне використання ресурсів, але вона може бути передвісником виснаження запасів і незадоволеного попиту споживачів.

![]()

де Ро — рахунки до оплати; Сп — сума покупок. І цей показник використовується для порівняння. Він дає змогу оцінити швидкість оплати клієнтом рахунків постачальників. Підвищення коефіцієнта оборотності кредиторської заборгованості може вказувати на проблеми з притоком готівки, а зниження — на дострокову сплату рахунків. Показники рентабельності включають: — рентабельність підприємства (Р1); — рентабельність реалізованої продукції (Р2); — рентабельність акціонерного капіталу (Р3); — рентабельність активів (Р4); — рентабельність витрат (Р5).

![]()

де ЧП — чистий прибуток; СОБк — середній залишок оборотного капіталу; СОНк — середній залишок основного капіталу.

![]()

де В — виторг від реалізації продукції.

![]()

де Ак — акціонерний капітал.

![]()

де А — активи.

![]()

де З — затрати. Наведені показники рентабельності не мають певних стандартів. Їх використовують у динаміці і для порівняння з аналогічними показниками інших підприємств даної галузі господарювання. Оцінка фінансового стану позичальника — комерційного банку здійснюється на підставі: — дотримання ним обов’язкових економічних нормативів та показників діяльності, передбачених нормативними актами Національного банку України; — аналізу прибутків та збитків; — аналізу якості активів та пасивів; — створення резервів для покриття можливих втрат від активних операцій; — виконання зобов’язань комерційним банком у минулому; — якості банківського менеджменту. При здійсненні оцінки фінансового стану позичальника — фізичної особи мають бути враховані: — соціальна стабільність клієнта, тобто наявність власної нерухомості, рухомого майна, цінних паперів тощо, постійної роботи; — сімейний стан клієнта; — вік та здоров’я клієнта; — доходи і витрати клієнта; — інтенсивність користування банківськими позичками у минулому та своєчасність їх погашення і процентів за ними, а також користування іншими банківськими послугами; — зв’язки клієнта у діловому світі тощо. Головним джерелом інформації про фінансовий стан потенційного позичальника є його звітність: баланс, звіт про прибутки і збитки, звіт про наявність майна, а також розрахунки певних показників, зроблених на підставі цієї звітності. Але це не вичерпує усіх відомостей про клієнта. Є ще інші джерела, до яких належать архіви банку, інформація від інших фінансово-кредитних установ, економічна преса тощо. Банк-кредитор має право вимагати у клієнта список банків і фінансових установ, з якими він має і мав відносини в минулому. Він повинен з’ясувати питання про стан поточних розрахунків клієнта з постачальниками, своїми працівниками. Тільки на підставі результатів ретельної аналітичної роботи банк робить висновки про здатність клієнта повертати борги, а отже, і про можливість укладання з ним кредитної угоди.

Похожие работы

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

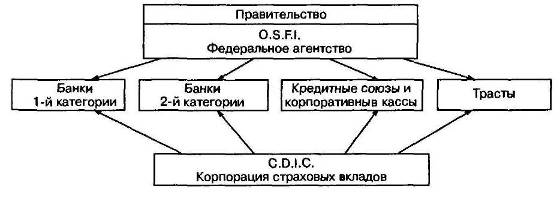

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

... у період становлення держави на етапі досить жвавого розвитку товарного обміну, грошових і кредитних відносин. Такого роду відносини були вже в рабовласницькому суспільстві. 1.2 Розвиток банківської системи в Росії та СРСР На Русі з початку 12 в. у результаті активної торгівлі з німецькими містами визначилися основні центри грошових операцій - Новгород і Псков. Монастирі і церкви служили мі ...

0 комментариев