МЕНЕДЖМЕНТ ЯК НАУКОВА СИСТЕМА УПРАВЛІННЯ

Предмет, об'єкт і методи дослідження менеджменту

Внутрішнє середовище організації

Менеджмент і зовнішнє оточення організації

Ринок праці – це люди, яких може найняти компанія. Стан ринку праці багато в чому визначається діяльністю профспілок

Школа наукового менеджменту

Теорії менеджменту, засновані на «доктрині людських відносин»

Місія організації

Управління по цілям

Класифікація рішень

Методи експериментування

Форми участі в процесі прийняття рішень

Документальне забезпечення менеджменту організації

Технічні засоби в інформаційній системі

Сутність стратегічного управління

Формулювання стратегій

Змістовні концепції мотивації

Мотиваційна теорія підкріплення

Виявлення резервів – формально не входить у функцію контролю, але здійснюється за її допомогою

Система управлінського контролю

Типи структур управління організаціями

Види бюрократичних структур управління

Види органічних структур управління організаціями

Ситуаційні фактори й організаційні структури

Ціноутворення в системі економічних методів

Етап розвитку команди

Формування інноваційних інфраструктур

Організаційні форми управління

Виробництво як об'єкт управління

Сутність, зміст і цілі маркетингової діяльності

Ринкове поводження як ознака виділення стратегії спирається на ряд характеристик організації: розміри, галузеву приналежність, охоплення ринку тощо

Формування ефективне працюючого персоналу

Лідерство: природа й визначення поняття

Особливу форму влади являє собою харизма. Це влада, побудована не на логіки, не на давній традиції, а на силі особистих якостей чи здатностей лідера

Зміни в управлінській парадигмі

Навигация

Виявлення резервів – формально не входить у функцію контролю, але здійснюється за її допомогою

Менеджмент

358120

знаков

71

таблица

37

изображений

5. Виявлення резервів – формально не входить у функцію контролю, але здійснюється за її допомогою.

11.2. Види контролю

Існують три основних види контролю: попередній, поточний і заключний.

Попередній контроль – процес перевірки готовності до виконання робіт, проводиться до їхнього початку. Це випереджаючий контроль, що повинний ідентифікувати, виявляти і запобігати відхиленням перш, ніж вони можуть виникнути. Основними засобами такого контролю є виконання визначених правил і процедур поводження, яких повинні дотримувати працівники, щоб забезпечити реалізацію запланованих завдань. На підприємстві використовується попередній контроль людських, матеріальних і фінансових ресурсів.

Попередній контроль в області людських ресурсів досягається в організації за рахунок ретельного аналізу тих ділових і професійних знань і навичок, що необхідні для виконання тих чи інших посадових обов'язків і добору найбільш підготовлених і кваліфікованих людей. У багатьох організаціях попередній контроль продовжується і після їхнього наймання в ході курсу навчання. Курс попереднього навчання підвищує імовірність того, що зайняті працівники будуть працювати ефективно.

Очевидно, що зробити високоякісну продукцію з поганої сировини неможливо. Тому промислові фірми встановлюють обов'язковий і попередній контроль використовуваних матеріальних ресурсів. Контроль здійснюється шляхом розробки мінімально припустимих рівнів якості і проведення фізичних перевірок відповідності матеріалів, що надходять, цим вимогам. До методів попереднього контролю матеріальних ресурсів відноситися також забезпечення їхніх запасів в організації на рівні, достатньому для того, щоб уникнути дефіциту.

Найважливішим засобом попереднього контролю фінансових ресурсів є бюджет (поточний, фінансовий план), що дозволяє також здійснювати функцію планування. Бюджет є механізмом попереднього контролю в тім змісті, що він дає впевненість, коли організації буде потрібно наявні засоби ці засоби в неї будуть. Бюджети встановлюють також граничні значення витрат і не дозволяють тим самим кому-небудь у цілому вичерпати свої наявні засоби до кінця.

Поточний контроль проводитися безпосередньо в ході виконання робіт. Він складається з моніторингу поточної діяльності, спрямований на перевірку дотримання стандартів. У його основі знаходяться нормативні показники, правила, керуючи положення. Найбільше часто його об'єктом бувають підлеглі працівники, яких контролює їхній начальник. Регулярна перевірка діяльності підлеглих, обговорення виникаючих проблем і пропозицій по удосконаленню роботи дозволяють усунути відхилення від планів, положень і інструкцій. Поточний контроль базується на виявленні фактичних результатів, одержуваних після проведення робіт шляхом зворотного зв'язку (найпростіший приклад зворотного зв'язку є повідомлення начальника підлеглим про те, що їхня робота не задовільна, якщо він бачить, що вони роблять помилки.)

Відхилення в системі управління можуть бути викликані як внутрішніми так і зовнішніми факторами.

Заключний контроль здійснюється після виконання роботи з результатів зворотного зв'язку. Такий вид контролю забезпечує керівників інформацією, що може знадобитися в майбутньому, якщо передбачаються аналогічні роботи. Крім цього, порівняння фактичних результатів із запланованими дає можливість одержати інформацію про проблеми, що виникли в ході робіт. Дані контролю використовуються також для мотивації, порівнюючи мотиваційний виторг із досягнутим рівнем результатів. Заключний контроль дає керівництву організації інформацію, необхідну для планування у випадку, якщо аналогічні роботи передбачаються проводити в майбутньому.

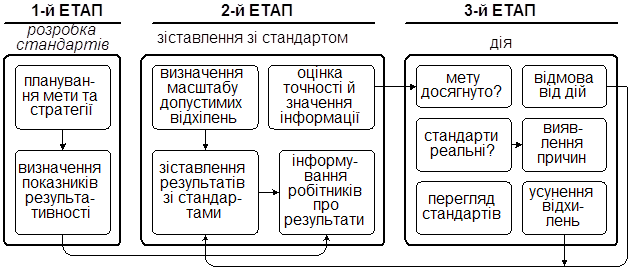

11.3. Етапи проведення контролю

У процедурі контролю можна виділити три етапи: вироблення стандартів і критеріїв, зіставлення з ними реальних результатів і прийняття необхідних коригувальних дій (Рис.11.1)

На першому етапі контролюється відповідність запланованих показників виробництва встановленим стандартам. Стандарт - це конкретні цілі, що піддаються виміру і мають часовий характер. При їхньому виборі виходять із загальних цілей і стратегій підприємства. Стандарти встановлюють показники результативності об'єкта управління для всіх ділянок виробництва, охоплених плануванням. Вони дають можливість менеджеру зіставити реально виконану роботу з запланованою і вчасно коректувати дії. Одночасно легко встановлюються кількісні показники результативності по прибутку, собівартості, обсягу виробництва і реалізації, вартості матеріалів.

|

Рис. 11.1. Модель прогресу контролю |

На другому етапі контролю реально досягнуті результати зіставляють зі стандартами і визначають масштаб відхилень. На цьому ж етапі дається оцінка результатам роботи, на основі якої, приймається рішення по коректуванню планів.

Для забезпечення успішної роботи системи контролю менеджменту необхідно обов'язково інформувати виконавців про оцінку їхньої роботи для прийняття відповідних рішень. Тільки за таких умов можливе встановлення ефективного зв'язку між тими, хто встановлює стандарти і тими, хто повинний їх виконувати.

На третьому етапі проводиться оцінка отриманих результатів. Порівнюючи їх зі стандартами, менеджер визначає необхідні дії (ліквідувати відхилення. Переглянути стандарт чи залишити все незмінним.)

Основна ціль контролю складається в тому, щоб домогтися такого положення, при якому процес управління організацією дійсно змусив би її функціонувати відповідно до плану. Система контролю, що не дозволяє усунути серйозні відхилення перш ніж вони переростуть у великі проблеми - безглузда. Проведене коректування повинне концентруватися на усунення дійсної причини відхилення і домогтися повернення організації до правильного образа дій.

Здійснення коректування може бути досягнуте шляхом поліпшення значення внутрішніх перемінних факторів даної організації, удосконалення функцій управління технічних процесів. Важливо підкреслити, що менеджер повинний спочатку переконатися, що дії по коригуванню, не створять додаткових труднощів.

Не всі помітні відхилення від стандартів варто усувати. Іноді самі стандарти можуть виявлятися нереальними , тому що вони ґрунтуються на планах, а плани це лише прогнози майбутнього, при перегляді планів повинні переглядатися і стандарти.

Похожие работы

... эффективным менеджером, недостаточно иметь психологическую или психологически-социологическую подготовку. При всей ее важности необходимы знания и в других областях[5]. К вопросу об основоположниках менеджмента * Ф.Тейлор разработал принципы рационального управления действиями рабочих; * А.Файоль заложил основы единой теории управления; * Г.Эмерсон создал теорию ...

... автомобильной промышленности, по сравнению с 5-6 в японской), и как следствие- рост бюрократического аппарата и трансакционных издержек. Однако несмотря на присущие ей недостатки американская школа менеджмента на сегодняшний момент получила наибольшее распространение и признание. На её принципах построили свою работу такие крупные компании как General Motors, General Electric, Emerson, ...

... - 2nd ed. -BPL, 1989, p. 732-733. 2. В.В.Шатов. Введение в страхование. - М.: Финансы и статистика. 1992, с. 99. Глава II. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ БАНКОВСКОГО МЕНЕДЖМЕНТА 2.1. Выбор рациональной организационной структуры коммерческого банка Организационная структура банка является важной составляющей успешного достижения целей избранной стратегии ...

... выживания в высоко турбулентном и конкурентном мире, акцентируя внимание руководства компаний на гибкости производства, качестве товаров и услуг и низких издержках. 1.2. Описание японской модели менеджмента Современные методы управления сложились в Японии в условиях послевоенной разрухи, которая поставила перед руководителями задачу восстановления социальной, политической и экономической жизни. ...

0 комментариев