МЕНЕДЖМЕНТ ЯК НАУКОВА СИСТЕМА УПРАВЛІННЯ

Предмет, об'єкт і методи дослідження менеджменту

Внутрішнє середовище організації

Менеджмент і зовнішнє оточення організації

Ринок праці – це люди, яких може найняти компанія. Стан ринку праці багато в чому визначається діяльністю профспілок

Школа наукового менеджменту

Теорії менеджменту, засновані на «доктрині людських відносин»

Місія організації

Управління по цілям

Класифікація рішень

Методи експериментування

Форми участі в процесі прийняття рішень

Документальне забезпечення менеджменту організації

Технічні засоби в інформаційній системі

Сутність стратегічного управління

Формулювання стратегій

Змістовні концепції мотивації

Мотиваційна теорія підкріплення

Виявлення резервів – формально не входить у функцію контролю, але здійснюється за її допомогою

Система управлінського контролю

Типи структур управління організаціями

Види бюрократичних структур управління

Види органічних структур управління організаціями

Ситуаційні фактори й організаційні структури

Ціноутворення в системі економічних методів

Етап розвитку команди

Формування інноваційних інфраструктур

Організаційні форми управління

Виробництво як об'єкт управління

Сутність, зміст і цілі маркетингової діяльності

Ринкове поводження як ознака виділення стратегії спирається на ряд характеристик організації: розміри, галузеву приналежність, охоплення ринку тощо

Формування ефективне працюючого персоналу

Лідерство: природа й визначення поняття

Особливу форму влади являє собою харизма. Це влада, побудована не на логіки, не на давній традиції, а на силі особистих якостей чи здатностей лідера

Зміни в управлінській парадигмі

Навигация

Система управлінського контролю

Менеджмент

358120

знаков

71

таблица

37

изображений

11.4. Система управлінського контролю

Сучасні організації поступово відмовляються від прямого ієрархічного контролю на користь більшої децентралізації, розподілу інформації і наділення владою співробітників. Важливою складовою концепції децентралізованого контролю є система управлінського контролю, що включає фінансовий аналіз, бюджети, управління за цілям, статистичні звіти, оскільки без цього неможлива ні ідентифікація проблем, ні корегування впливу. Дана сукупність є інтегрованою системою управління і спостереження за діяльністю організації. Система контролю має життєво важливе значення як для невеликих компаній так і для визнаних корпорацій.

Ґрунтуючись на загальному стратегічному плані, у якому сформульовані довгострокові цілі організації, визначені на заглибленому аналізі сильних і слабких сторін організації, сприятливих зовнішніх можливостей і потенційних погроз, вищий менеджмент зобов'язаний розробляти фінансові прогнози, аналізувати відносні фінансові показники, використовувати фінансовий аудит для оцінки внутрішніх операцій. Кожний з цих елементів контролю базується на фінансових звітах. Саме вони містять необхідну для контролю інформацію - балансовий звіт, звіт про фінансові результати і їхнє використання. Більшість значимих даних для аналізу і контролю надані у виді відносних показників таких як коефіцієнти ліквідності, активності прибутку тощо. Менеджер повинний вміти інтегрувати фінансові показники, причини виникаючих проблем і знаходитися правильні рішення.

|

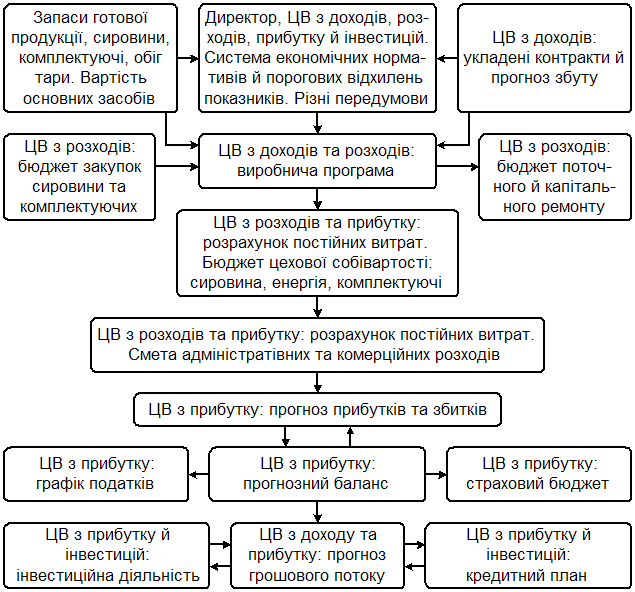

Рис. 11.2 Взаємозв'язок бюджетів та центрів відповідальності |

Основний засіб контролю на середньому рівні - бюджет. Це найбільше широко розповсюджена контрольна система над ресурсами і доходами. Бюджет складається для кожного підрозділу організації, при цьому він розглядається як один з центрів відповідальності. Центр відповідальності – основна одиниця аналізу системи бюджетного контролю. Виділяють чотири типи центрів відповідальності - центри витрат , доходу, прибутку й інвестицій. Кожний з центрів розробляє відповідні бюджети. На рис. 11.2. показаний їхній взаємозв'язок.

В даний час, крім розглянутих методів контролю широко розповсюдження отримують нові методи такі як, економічні системи додаткової вартості, калькуляція витрат по видах діяльності, відкрите управління тощо.

Новим словом в управлінні стала поява функціонально відокремленого напрямку економічної роботи на підприємстві - контролінгу, що включає збір і обробку інформації для прийняття управлінських рішень, здійснення функцій контролю, підготовку рекомендацій для прийняття управлінських рішень.

Контролінг – нове явище в теорії і практиці сучасного управління, що виникло в результаті поєднання економічного аналізу, планування управлінського обліку і менеджменту. Ціль контроллинга - забезпечення виживання підприємства і контроль за рухом підприємства до призначеної цілі. У системі контроллингу акценти зміщаються з простого фіксування минулих фактів убік перспективного, випереджального контролю, а також оперативного відстеження поточних подій, у фокусі контролю виявляється не минуле, а сьогодення і майбутнє.

Контрольні запитання

1. Дайте визначення поняттю «Контроль виконання».

2. Яка роль контролю та його функції.

3. Назвіть основні типи контролю з погляду часу їхнього здійснення?

4. На які етапи розпадається процес контролю?

5. У чому складається взаємозв'язок між плануванням і контролем .

6. Чому формування бюджету настільки важливо для процесу контролю?

7. Наведіть характеристику ефективного контролю?

8. Що являє собою система управлінського контролю.

9. Чому контроллинг є основним інструментом управління в сучасних умовах.

12. ПОБУДОВА ОРГАНІЗАЦІЇ

12.1. Поняття і принципи побудови управлінських структур

Організаційна структура – це головний інструмент управління, що регламентує склад, величину, розміщення, профіль діяльності, відповідальність, підпорядкованість підрозділів для виконання всіх цільових функцій, зафіксованих у статуті організації.

Організаційна структура управління (ОСУ) – одне з ключових понять менеджменту. У рамках структури протікає весь управлінський процес (рух потоків інформації, прийняття управлінських рішень тощо), у якому беруть участь менеджери всіх рівнів, категорій і професійної спеціалізації. Структуру можна порівняти з каркасом будинку управлінської системи, побудованим для того, щоб усі процеси, що протікають у ній, здійснювалися вчасно і якісно.

Структура управління це упорядкована сукупність стійко взаємозалежних елементів, які забезпечують функціонування і розвиток організації як єдиного цілого. ОСУ можна визначити також як форму поділу і кооперації управлінської діяльності, у рамках якої здійснюється процес управління по відповідним функціям, що спрямовані на рішення поставлених задач і досягнення намічених цілей. З цих позицій структура управління представляється у виді системи оптимального розподілу функціональних обов'язків, прав і відповідальності, порядку і форм взаємодії між органами управління, які входять до її складу і працюючими в них людьми.

Ключовими поняттями структур управління є елементи, зв'язки (відносини), рівні і повноваження. Елементами ОСУ можуть бути як окремі працівники ( керівники, фахівці, службовці), так і підрозділи апарата управління, у яких зайнята та чи інша кількість фахівців, що виконують визначені функціональні обов'язки. Є два напрямки спеціалізації елементів ОСУ: перший - у залежності від складу структурних підрозділів організації виділяють ланки структури управління, що здійснюють маркетинг, менеджмент, виробництво, науково - дослідницьку роботу тощо; другий - виходячи з характеру загальних функцій, виконуваних у процесі управління, формуються органи, що займаються плануванням, що організують виробництво, працю і управління, що контролюють усі процеси в організації.

Відносини між елементами структури управління підтримуються завдяки зв'язкам, що прийнято підрозділяти на горизонтальні і вертикальні. Перші мають характер координації, узгодження і є зв’язками одного рівня. Другі - це відносини влади та підпорядкування. Необхідність у них виникає при ієрархічній побудові системи управління. Так при дворівневій структурі створюються верхні ланки управління (керівництво організацією в цілому) і низові ланки (менеджери, що безпосередньо керують роботою виконавців). При трьох і більш рівнях в ОСУ формується так називаний середній рівень, що у свою чергу може складатися з декількох рівнів.

У структурі управління організацією виділяють лінійні і функціональні зв'язки. Перші пов’язані з прийняттям і реалізацією управлінських рішень і рухом інформації між так називаними лінійними керівниками, тобто особами, що цілком відповідають за діяльність організації чи її структурних підрозділів. Функціональні зв'язки відповідають тим чи іншим функціям менеджменту.

Наступний елемент структури - повноваження: лінійного персоналу, штабного персоналу, або функціональні. Повноваження лінійних керівників дають їм право вирішувати всі питання розвитку організації, віддавати накази, які є обов’язковими для інших членів організації. Повноваження штабного персоналу обмежуються правом планувати, рекомендувати, радити чи допомагати, але не наказувати іншим членам організації виконувати їхні розпорядження. Якщо тому чи іншому працівнику управлінського апарата надається право приймати рішення і виконувати ті дії, які звичайно виконували лінійні менеджери, то він одержує так називані функціональні повноваження.

Між усіма названими вище елементами ОСУ існують складні відносини взаємозв'язку: зміни в кожному з них викликають необхідність перегляду всіх інших. Якщо виникає необхідність створити новий підрозділ, то слід дати відповідь на такі запитання: які задачі він буде вирішувати? Кому він буде підпорядкований? На яких рівнях його слід створити? Які повноваження надаються його робітникам? Які у нього зв’язки з іншими підрозділами?

До структури управління пред'являється безліч вимог, що відбивають її ключове для менеджменту значення. Вони враховуються в принципах формування ОСУ. Головні з цих принципів можуть бути сформульовані в такий спосіб:

1. Організаційна структура управління повинна насамперед відбивати цілі і задачі організації, а отже, бути підлеглою виробництву і його потребам.

2. Необхідно забезпечити оптимальний поділ праці між органами управління й окремими працівниками, що забезпечує творчий характер роботи і нормальне навантаження, а також належну спеціалізацію.

3. Формування структури управління слід зв'язувати з визначенням повноважень і відповідальності кожного працівника й органа управління, із установленням системи вертикальних і горизонтальних зв'язків між ними.

4. Між функціями й обов'язками, з одного боку, повноваженнями і відповідальністю, з іншого, необхідно підтримувати відповідність, порушення якої приводить до дисфункції системи управління в цілому.

5. Організаційна структура управління покликана бути адекватною соціально-культурному середовищу організації.

6. Організаційна структура повинна забезпечувати оптимальний рівень централізації і децентралізації управління в організації; створення цілісної системи корпоративного планування, гнучкого фінансування; наявність розвинутій системи маркетингу.

7. Структура управління повинна бути оптимальною, оперативною, надійною, економічною.

Реалізація цих принципів означає необхідність урахування при формуванні (чи перебудові) структури управління безлічі різних факторів впливу на ОСУ, приведених на рис. 12.1.

Похожие работы

... эффективным менеджером, недостаточно иметь психологическую или психологически-социологическую подготовку. При всей ее важности необходимы знания и в других областях[5]. К вопросу об основоположниках менеджмента * Ф.Тейлор разработал принципы рационального управления действиями рабочих; * А.Файоль заложил основы единой теории управления; * Г.Эмерсон создал теорию ...

... автомобильной промышленности, по сравнению с 5-6 в японской), и как следствие- рост бюрократического аппарата и трансакционных издержек. Однако несмотря на присущие ей недостатки американская школа менеджмента на сегодняшний момент получила наибольшее распространение и признание. На её принципах построили свою работу такие крупные компании как General Motors, General Electric, Emerson, ...

... - 2nd ed. -BPL, 1989, p. 732-733. 2. В.В.Шатов. Введение в страхование. - М.: Финансы и статистика. 1992, с. 99. Глава II. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ БАНКОВСКОГО МЕНЕДЖМЕНТА 2.1. Выбор рациональной организационной структуры коммерческого банка Организационная структура банка является важной составляющей успешного достижения целей избранной стратегии ...

... выживания в высоко турбулентном и конкурентном мире, акцентируя внимание руководства компаний на гибкости производства, качестве товаров и услуг и низких издержках. 1.2. Описание японской модели менеджмента Современные методы управления сложились в Японии в условиях послевоенной разрухи, которая поставила перед руководителями задачу восстановления социальной, политической и экономической жизни. ...

0 комментариев