Теория банковского маркетинга в российской и зарубежной практике

Стратегия банковского маркетинга

Планирование и способы развития банковских продуктов

Организация банковского маркетинга

Реализация комплекса маркетинга в коммерческих банках

Служба маркетинга и контроллинга в банке

Маркетинг-аудит — это ревизия маркетинга, направленная на обнаружение слабых мест в концепции маркетинга

Основные направления маркетинговой политики в КБ «Банк ВТБ»

Стратегические направления и перспективы развития КБ ВТБ

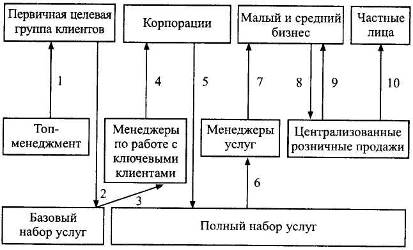

Сегментация банковских продуктов для разных категорий деловых фирм

Навигация

Теория банковского маркетинга в российской и зарубежной практике

Банковский маркетинг (на примере КБ "Банк ВТБ")

163697

знаков

18

таблиц

14

изображений

1. Теория банковского маркетинга в российской и зарубежной практике

1.1 Сущность, цели и задачи банковского маркетинга

Существует множество научных определений маркетинга, их обилие объясняется несколькими причинами. Одна из них — различия в самих подходах к маркетингу. Так, с одной стороны, он рассматривается как управленческая концепция («образ мышления»), своеобразная «философия» предпринимательства. Этот подход основывается на следующих основных принципах: систематизация в понимании рынка и его элементов, безусловный приоритет интересов покупателя, гибкая приспособляемость к требованиям рынка, активное воздействие на него и т.д. Другим распространенным подходом к маркетингу является его раскрытие как «образа действий», т.е. как системы практических приемов и мер, направленных на достижение успеха на рынке [33, с. 57].

Слово «маркетинг» (англ. marketing от market — рынок) впервые стало использоваться в начале XX века в США, где в это время зарождалось так называемое «общество массового потребления» [51, с. 18].

Ведущие американские маркетологи Дж. Эванс и Б. Берман определяют маркетинг как предвидение, управление и удовлетворение спроса на товары и услуги, организации людей, территории и идеи посредством обмена [43, с. 25].

Филипп Котлер идет дальше и считает маркетинг одним из видов человеческой деятельности, состоящим в удовлетворении нужд и потребностей посредством обмена [29, с. 56].

В данной работе при определении предмета маркетинга банковских услуг на финансовом рынке мы будем придерживаться второго подхода (маркетинг как «образ действий»), т.е. рассматривать маркетинг банковских услуг как рыночную стратегию по созданию, продвижению и сбыту банковских продуктов (услуг) — определенный набор технических приемов, целью применения которых является удовлетворение потребностей клиентов доходным для потребителя банковских услуг образом.

Применение маркетинга любой организацией характеризуется наличием в ее деятельности следующих трех черт, являющихся сущностными признаками маркетинга:

1) ориентация организации на потребности клиентов (маркетинговая философия);

2) применение множества инструментов рыночной политики (комплекс маркетинга);

3) целенаправленная координация всех видов деятельности в сфере сбыта (маркетинговое управление) [14, с. 591].

Маркетинг становится одним из важных стратегических факторов успеха в банковском деле наряду с общим управлением, финансами и технологией. Поначалу банки рассматривали маркетинг лишь как средство изучения спроса, стимулирования и привлечения клиентов, а лишь в 80-е гг. сформировалась концепция банковского маркетинга. И сегодня на Западе банки входят в число крупнейших рекламодателей, а искусство управления, т.е. концепция маркетинга прочно вытеснила традиционные «банковские» методы управления [21].

Банковская деятельность является одной из самых технологически сложных. Именно поэтому становление этой сферы бизнеса сильно затянулось. Долгое время лидером оказывался тот банк, который быстрее внедрял у себя ту или иную услугу. Банки обратили внимание на технологии взаимодействия с клиентами существенно позже остальных сфер бизнеса [46].

К числу важнейших факторов, обусловивших появление и развитие банковского маркетинга, относят:

ü либерализацию и универсализацию банковской деятельности;

ü появление финансово-кредитных институтов небанковского типа;

ü изменения в технологии между банками и небанковскими кредитными институтами;

ü повышение значимости качества банковского обслуживания клиентов;

ü развитие информационных технологий и средств коммуникации;

ü расширение региональной и национальной среды деятельности финансово-кредитных институтов;

ü ограничение ценовой конкуренции на рынке банковских услуг, связанное с государственным регулированием;

ü развитие конкуренции внутри банковской системы [21].

Маркетинг — это не только акт реализации продукта. Это стратегия и философия банка, требующая тщательной предварительной подготовки, анализа, активной работы многих подразделений банка.

Философия маркетинга качественно меняет отношения банка и клиента. Если раньше банк предлагал вкладчикам и заемщикам стандартный набор банковских продуктов, то сегодня он должен разрабатывать новые виды услуг, которые специально адресованы конкретным группам клиентов — крупным корпоративным фирмам, мелким предприятиям, отдельным категориям физических лиц. При этом в центре внимания банка должны всегда находиться реальные потребности клиентов. Если на данный продукт нет реального спроса, то его не следует предлагать, а тем более навязывать потребителям. Тактика «силового давления» (high pressure selling) может дать временный эффект и привести к увеличению оборотов банка, но, в конечном счете, банк потеряет клиентов. Так как деятельность банка базируется на повторяющихся операциях, его усилия должны быть направлены на то, чтобы сохранить и расширить клиентуру, стать центром финансового обслуживания людей на многие годы. Именно поэтому банк должен ориентироваться на удовлетворение действительных, а не вымышленных потребностей, дать клиенту то, что он действительно желает. Только так можно удержать клиентуру в условиях конкурентной экономики [8].

Основные цели банковского маркетинга можно представить следующим образом.

1. Удовлетворение потребностей клиента. Банку необходимо найти клиента, чтобы предоставить ему услуги и взамен получить комиссионные.

2. Удовлетворение потребностей банка как организации. Доход банку необходим, чтобы развивать свою деятельность.

3. Удовлетворение (мотивация) персонала. Если банковские работники не заинтересованы в своей работе, то пострадает клиент.

4. Постоянный поиск сравнительных преимуществ. Банк думает о том, как опередить своего конкурента. При этом, используется метод дифференциации, так как клиент должен знать, что этот банк предоставляет услуги, отличающие его от других банков.

Ориентация на эти четыре цели и является основным мотивом маркетинга. Таким образом, маркетинговый подход предполагает, что в процессе работы перед банком ставится следующая задача: удовлетворить клиента путем дифференциации услуг при заинтересованности работников в результатах своего труда для достижения рентабельности банка [21].

Субъекты маркетинга могут быть представлены как линейные и функциональные службы, управления, отделы, так и сами исполнители, например, вице-президент банка по маркетингу, аналитики, плановики, начальники управлений, менеджеры отделов по маркетингу.

Объектами маркетинга являются финансовые, фондовые рынки, стратегические зоны деятельности банка, клиенты, продукты, цены на денежные ресурсы, прибыль, проценты, а также банки-конкуренты и риски.

Субъект маркетинга, как управляющая подсистема, воздействует на объект, как управляемую подсистему, на основе факторов, которые могут быть управляемыми и неуправляемыми. Например, размер выдаваемого кредита, устанавливаемая на него процентная ставка (цена кредита) являются управляемыми факторами, а конкуренты, клиенты, Банк России, правительство относятся к неуправляемым факторам [17, с. 50-51].

Для того чтобы выжить в современных рыночных условиях, в период обострения конкурентной борьбы, превышения предложения над спросом, банки должны применять в своей работе принципы маркетинга.

Основные принципы банковского маркетинга:

- ориентация на потребности клиентов;

- активное влияние на потребительский спрос;

- комплексность маркетингового процесса в банке (планирование, анализ, регулирование и контроль);

- единство перспективного и текущего планирования банковского маркетинга;

- автономия и участие, т.е. сочетание автономной работы структурных подразделений банка и их участие в разработке общей стратегии банковского развития [7].

Таким образом, банковский маркетинг можно определить как поиск наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Этот процесс предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов.

Маркетинг в банке имеет ряд особенностей, обусловленных спецификой банковской деятельности. Специфика банковского маркетинга связана с особенностями банковского продукта. Банковские продукты (услуги) абстрактны и не имеют материальной субстанции. Абстрактность и договорной характер услуг вызывают необходимость разъяснения клиенту их содержания, значимости, пользы от их использования. Специфика предлагаемых банком продуктов вытекает, с одной стороны, из их принадлежности к сфере услуг, и, с другой стороны, из особенностей банковской деятельности. А это, в свою очередь, определяет особенности банковского маркетинга [35, с. 40].

Исходя из специфики, банковский маркетинг должен быть нацелен на:

поиск и использование наиболее выгодных рынков сбыта банковских продуктов, работу в тех сегментах, где высок спрос и сравнительно низки издержки по оказанию услуг;

ускорение денежного оборота за счет совершенствования и ускорения безналичных расчетов;

изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование возможностей привлечения вкладов в банк;

стимулирование эффективного кредитования клиентов с одновременным поощрением накопления ими собственных финансовых ресурсов, являющихся базой для депозитов в коммерческих банках;

обеспечение рентабельности работы банка в условиях изменяющейся внешней среды;

соблюдение ликвидности банка для бесперебойного оказания услуг и поддержания имиджа банка;

изучение спроса на услуги, его максимальное удовлетворение, как в общем объеме, так и по структуре;

комплексное решение коммерческих, организационных, социальных, экономических и прочих проблем коллектива банка;

эффективное управление банковскими рисками;

применение во взаимосвязи всех элементов комплекса маркетинга и определение эффективности отдельных мероприятий [35, с. 41-42].

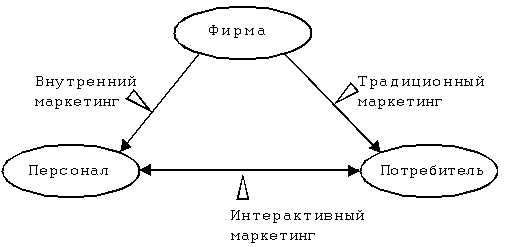

В мировой практике банков все больше применяется интегрированный маркетинг, целью которого является не только привлечение клиентов, но и постоянное улучшение качества их обслуживания. Специфика интегрированного маркетинга заключается в том, что коммерческие банки заинтересованы не только в привлечении денежных средств клиентов, но и в активном их использовании с помощью эффективного кредитования предприятий, учреждений, государства, населения. Это обуславливает необходимость комплексного развития маркетинга как в сфере отношений банка с вкладчиками, так и в сфере кредитных вложений. Цели банка в этих двух сферах различны: в первой — привлечение клиентов в качестве вкладчиков денежных средств, а во второй — направить кредитные ресурсы банка таким предприятиям, которые использовали бы их с наибольшей пользой и были в состоянии возвратить кредит в установленные сроки [11].

Также, особенностью банковского маркетинга является то, что он объединяет в единое целое принципы маркетинга конечного продукта и маркетинга товаров промышленного назначения. Известно, что некоторые банки ориентируются только на крупных клиентов, в том числе и на другие банки, а некоторые — на мелких клиентов, которые являются конечными потребителями банковских услуг. В соответствии с этим разделением клиентов, происходит разделение маркетинга внутри банка. Однако банковский маркетинг необходимо рассматривать как одну систему, соединяющую в себе два различных подхода [8].

Качество банковских услуг, принятие решений и организация контроля зависят от технического оснащения банка и применения высоких банковских технологий. Поэтому в конкурентной борьбе больше шансов на успех у банков, располагающих соответствующей техникой и технологией, и у банков, имеющих навыки по их использованию.

Важным, хотя и нематериальным активом банка является имидж, сложившееся восприятие данного банка на рынке. Имидж банка, определяемый историей создания и развития кредитного учреждения, компетентностью работников, набором предлагаемых услуг, выступает как ценное средство в конкурентной борьбе [23, с. 68].

Итак, банковский маркетинг можно определить как прогнозирование и поиск наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентов. Он является не только способом реализации продукта, а стратегией и философией банка.

Похожие работы

... (CRM - Customer Relationship Management) [28]. Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах. Новая организация и оснащение рабочих мест банковских служащих, осуществляющих контакты с клиентами, должна ...

... ». Все остальные показатели оценены как «хорошие». Заключение В ходе курсового проектирования проведена оценка финансово-хозяйственной деятельности ОАО Банк ВТБ в г. Якутске по данным на 01.01.2010г. Использовалась методика оценки экономического положения банка по указанию ЦБ РФ от 30 апреля 2008 года № 2005-У, оценка осуществлялась по результатам оценок следующих показателей: 1. ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

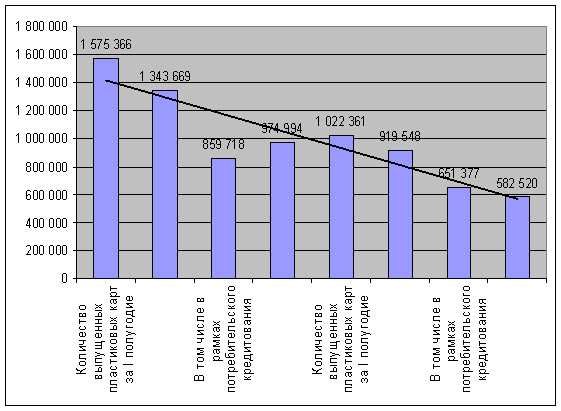

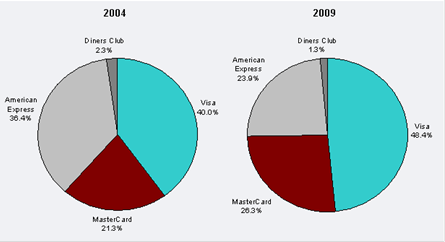

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

0 комментариев