Теория банковского маркетинга в российской и зарубежной практике

Стратегия банковского маркетинга

Планирование и способы развития банковских продуктов

Организация банковского маркетинга

Реализация комплекса маркетинга в коммерческих банках

Служба маркетинга и контроллинга в банке

Маркетинг-аудит — это ревизия маркетинга, направленная на обнаружение слабых мест в концепции маркетинга

Основные направления маркетинговой политики в КБ «Банк ВТБ»

Стратегические направления и перспективы развития КБ ВТБ

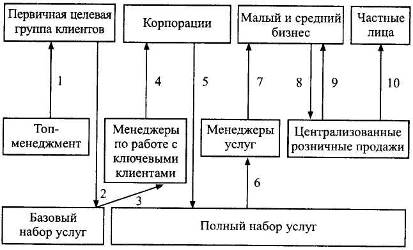

Сегментация банковских продуктов для разных категорий деловых фирм

Навигация

Сегментация банковских продуктов для разных категорий деловых фирм

Банковский маркетинг (на примере КБ "Банк ВТБ")

163697

знаков

18

таблиц

14

изображений

2 Сегментация банковских продуктов для разных категорий деловых фирм

| Группа | Примеры возможных банковских услуг |

| Мелкие фирмы | Персональное финансового обслуживание и планирование. Специальные «стартовые ссуды» (включая кредиты под гарантию правительства). Покупка потребительских товаров в кредит с погашением в рассрочку. Страхование жизни. Услуги по переводу денег |

| и бухгалтерскому оформлению документов. | |

| Средние фирмы | Платежные операции, компьютерные услуги, связанные с финансовой деятельностью. Кредитные карточки для работников фирмы. Лизинговые и факторинговые операции. Среднесрочные и долгосрочные ссуды для пополнения основного капитала. |

| Крупные фирмы | Операции по выплате заработной платы. Консультации по вопросам бизнеса. Услуги по экспорту и импорту. Долгосрочное кредитование. |

Источник: [6, с. 74].

3 Жизненный цикл семьи и покупка банковских услуг

| Этап жизненного цикла семьи | Размер доходов, расходов | Примерные покупки товаров и услуг | Примерные покупки банковских услуг |

| 1. Молодые люди без семьи | Сложное финансовое положение, ориентация на развлечениях, отдых | Основное необходимое оборудование и обстановка для дома, отпуск, обучение, машина | Сберегательные счета, чековое обслуживание, кредиты для дорогостоящих покупок, кредитные карты |

| 2. Молодые бездетные пары | Двойной доход, возрастание расходов | Более сложное оборудование, мебель, отпуск, досуг | Чековое обслуживание, потребительские кредиты, кредитные карты |

| 3. Полная семья с 1 ребенком младше 6 лет | Более высокий доход одного члена семьи. Второй супруг ухаживает за ребенком. Возрастание расходов (инвестиции) мало ликвидного имущества | Более совершенная техника, покупка дома, детское питание и игрушки, медицинские услуги | Ипотека, кредитные карты, потребительский кредит, сберегательные счета, страхование |

| 4. Полная семья с двумя детьми, | Финансовое положение ухудшается, | Потребительские товары, продукты, образовательные | Сбережения, депозитные сертификаты, |

| младший из них до 6 лет | работают оба супруга | услуги, медицинские услуги, путешествия | чековое обслуживание, кредитные карты, потребительские кредиты, страхование, кредиты студентам |

| 5. Неполная семья, престарелые женатые пары, дети живут отдельно, супруги еще работают | Расходы сокращаются, доход стабилен | Отдых, предметы роскоши, улучшение дома, ювелирные украшения | Сбережения, депозитные сертификаты, ценные бумаги, медицинские страховки |

| 6. Неполная семья. Престарелые супруги, дети живут отдельно, супруги не работают или работает только одни из них | Сокращение доходов | Медицинское обслуживание, питание, самые необходимые потребительские товары | Медицинская страховка, депозитные сертификаты, операции с ценными бумагами, сбережения |

| 7. Один супруг на пенсии | Резкое сокращение дохода | Забота о здоровье, пенсии | Социальная страховка, медицинская страховка, сбережение, чековое обслуживание |

Источник: [36, с. 82-83].

Приложение В

Банковские продукты и услуги

| Банковские продукты | Банковские услуги |

| 1. Кредитные продукты | 1.1. Кредитование юридических лиц на основе открытия кредитной линии 1.2. Кредитование юридических лиц по овердрафту 1.3. Кредитование юридических лиц по контокорренту 1.4 Разовое целевое кредитование юридических лиц 1.5. Кредитование проектов 1.6. Кредитование на синдицированной основе 1.7. Ипотечное кредитование 1.8. Кредитование физических лиц на жилищное строительство 1.9. Кредитование физических лиц на потребительские цели и т.д. |

| 2. Депозитные продукты (открытие и ведение счетов) | 2.1. Открытие и ведение счетов для юридических лиц: - счетов до востребования; - срочных депозитов 2.2. Открытие и ведение счетов для физических лиц: - счетов до востребования; - срочных депозитов; - сберегательных вкладов 2.3. Открытие и ведение корреспондентских счетов (счетов ЛОРО) 2.4. Открытие и ведение срочных депозитов других банков и т.д. |

| 3. Расчетные продукты | 3.1. Расчеты платежными поручениями 3.2. Проведение клиринговых взаиморасчетов 3.3. Расчеты чеками 3.4. Осуществление платежей с использованием системы SWIFT 3.5. Документарные аккредитивы 3.6. Инкассо 3.7. Прием и перечисление на счета юридических лиц платежей физических лиц 3.8. Прием от уполномоченных лиц средств на транзитные счета и перечисление их на счета юридических лиц 3.9. Переводы средств по обезличенным металлическим счетам 3.10. Торговля по открытому счету 3.11. Перевод вклада физического лица |

| 3.11. Перевод вклада физического лица 3.12. Оплата расчетного чека 3.13. Прием и перечисление налоговых платежей 3.14. Прием коммунальных платежей 3.15. Выплата иностранной валюты, переведенной из-за границы 3.16. Продажа дорожных чеков 3.17. Оплата дорожных чеков 3.18. Прием на инкассо платежных документов в иностранной валюте 3.19. Банковские переводы по телефону 3.20. Зачисление на счет физического лица взносов наличных денег 3.21. Снятие наличных денег и т.д. | |

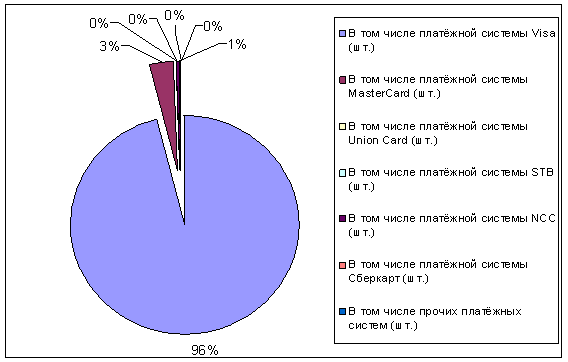

| 4. Выпуск и обслуживание банковских карт | Юридические лица: - VISA Business - Eurocard/Master Card Business - Visa Classic «Зарплатная» - «Зарплатная» Electron «Зарплатная» и т.д. Физические лица: - Visa Classic - Eurocard/Master Card Mass - Visa Gold - Eurocard/Master Card Gold - Visa Gold «Привилегированная» - Visa Gold «Льготная» - Visa Gold «Представительская» |

| 5. Инвестиционные продукты | 5.1. Выдача и оплата сберегательных сертификатов 5.2. Продажа и оплата облигаций государственного внутреннего выигрышного займа 5.3. Реализация и оплата купонов по облигациям государственного сберегательного займа 5.4. Выдача и оплата простых векселей 5.5. Выдача и оплата депозитных сертификатову 5.6. Эквивалентный обмен векселей 5.7. Покупка и продажа за счет и по поручению клиента ценных бумаг, обращаемых на: - ОРЦБ - биржевом рынке - внебиржевом рынке - в режиме «on-line» 5.8. Инвестирование остатков на счетах в ценные бумаги. |

Приложение Г

Основные показатели деятельности «Банк ВТБ» за 2006 год

| Показатель | 2006 г. | Изменение (%) 2005 — 2006 гг. |

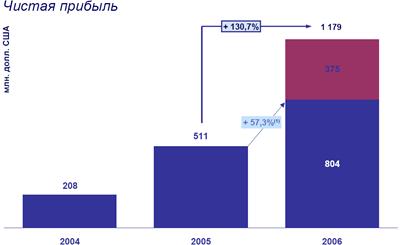

| Чистая прибыль | 1 179 млн долл. США | + 130,7% |

| Чистые процентные доходы | 1 745 млн долл. США | + 91,8% |

| Чистые комиссионные доходы | 351 млн долл. США | + 91,8% |

| Чистые операционные доходы | 2 810 млн долл. США | + 84,5% |

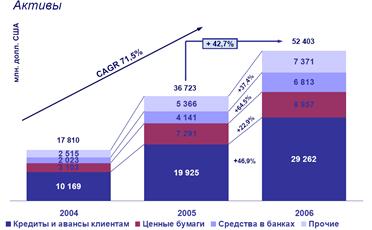

| Активы | 52 403 млн долл. США | +42,7% |

| Кредитный портфель | 29 262 млн долл. США | + 46,9% |

| Кредиты физическим лицам | 2 533 млн долл. США | + 197,6% |

| Портфель ценных бумаг | 8 957 млн долл. США | + 22,9% |

| Средства клиентов | 19 988 млн долл. США | + 56,6% |

| Средства физических лиц | 7 326 млн долл. США | + 41,4% |

Источник: [39].

Ключевые коэффициенты «Банк ВТБ»

| Коэффициент | 2006 г. | 2005 г. |

| Прибыльность и эффективность | ||

| Чистый процентный спрэд 1 | 4,5% | 4,4% |

| Чистая процентная маржа | 4,6% | 4,7% |

| Чистые процентные доходы / Чистые операционные доходы | 62,1% | 59,8% |

| Чистые комиссионные доходы / Чистые операционные доходы | 12,5% | 11,0% |

| Окупаемость затрат (Cost-to-Income) | 50,8% | 54,0% |

| Рентабельность капитала (RoE) 2 | 19,7% | 17,7% |

| Рентабельность активов (RoA) 2 | 2,6% | 2,4% |

| Капитализация Группы ВТБ | ||

| Коэффициент достаточности капитала (Tier 1) | 11,6% | 11,8% |

| Общий коэффициент достаточности капитала | 14,0% | 14,1% |

| Собственные средства / Активы | 13,3% | 14,3% |

Примечание:

1 (Процентные доходы / Ср. процентные активы) – (Процентные расходы / Ср. процентные обязательства). Средние рассчитаны как средние арифметические квартальных показателей

2 Рассчитано на основе показателей чистой прибыли и среднего размера собственных средств / активов (с учетом доли меньшинства). Для целей расчета среднего размера собственных средств / активов в 2005 г. Из расчета исключены данные по банкам, приобретенным в конце 2005 г.

Чистая прибыль Группы ВТБ

Примечание:

1 Рост чистой прибыли без учета результатов с учетом налогообложения по отдельным крупным следкам

Активы Группы ВТБ

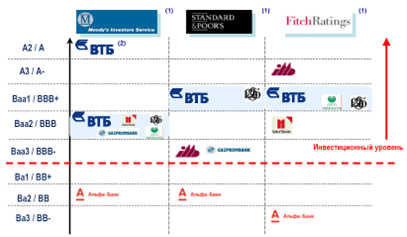

Кредитные рейтинги Банка ВТБ

Примечание:

1 Долгосрочные депозиты в иностранной валюте

2 Выпущенные долговые ценные бумаги

Похожие работы

... (CRM - Customer Relationship Management) [28]. Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах. Новая организация и оснащение рабочих мест банковских служащих, осуществляющих контакты с клиентами, должна ...

... ». Все остальные показатели оценены как «хорошие». Заключение В ходе курсового проектирования проведена оценка финансово-хозяйственной деятельности ОАО Банк ВТБ в г. Якутске по данным на 01.01.2010г. Использовалась методика оценки экономического положения банка по указанию ЦБ РФ от 30 апреля 2008 года № 2005-У, оценка осуществлялась по результатам оценок следующих показателей: 1. ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

0 комментариев