Теория банковского маркетинга в российской и зарубежной практике

Стратегия банковского маркетинга

Планирование и способы развития банковских продуктов

Организация банковского маркетинга

Реализация комплекса маркетинга в коммерческих банках

Служба маркетинга и контроллинга в банке

Маркетинг-аудит — это ревизия маркетинга, направленная на обнаружение слабых мест в концепции маркетинга

Основные направления маркетинговой политики в КБ «Банк ВТБ»

Стратегические направления и перспективы развития КБ ВТБ

Сегментация банковских продуктов для разных категорий деловых фирм

Навигация

Организация банковского маркетинга

Банковский маркетинг (на примере КБ "Банк ВТБ")

163697

знаков

18

таблиц

14

изображений

2. Организация банковского маркетинга

2.1 Традиционная и маркетинг-ориентированная банковская организация

Любая банковская организация предполагает создание внутри банка ряда подразделений и определение способа взаимоотношений между ними. Основными блоками таких подразделений являются дирекция (совет, правление банка) и система отделов.

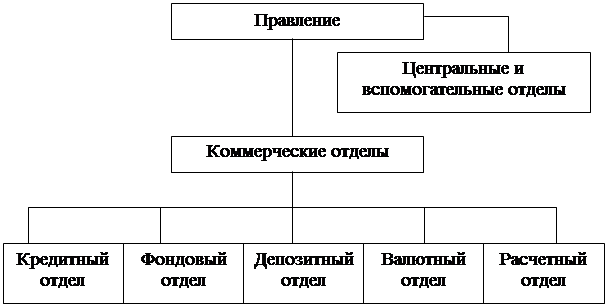

На протяжении долгих лет в коммерческих банках господствовала традиционная, или функциональная, организация (рис. 1). Для нее было характерно существование трех типов отделов, отличающихся друг от друга характером выполняемых задач:

центральные отделы, создаваемые при дирекции и непосредственно ей подчиненные;

вспомогательные отделы, осуществляющие внутрибанковские управление и учет;

коммерческие отделы, отвечающие за производство и сбыт услуг [14, с. 666-667].

|

Рисунок 1 — Традиционная банковская организация

Какие создавать отделы и как они будут взаимодействовать, определяется видом банка, его величиной и ассортиментом оказываемых услуг. Главной особенностью традиционной организации, присущей всем банкам, является то, что не только центральные и вспомогательные, но и коммерческие отделы создаются по функциональному принципу — в соответствии с характером оказываемых услуг. Каждый из коммерческих отделов отвечает за производство и сбыт определенной группы услуг. Это и неудивительно, ведь такой тип организации возник в условиях, когда подавляющая часть банковских рынков была рынками продавца, и вопросы производства услуг имели для банков безусловный приоритет над вопросами сбыта [14, ].

Банковская организация традиционного типа имеет свое преимущество: высокий уровень внутрибанковской специализации, обеспечивающий технически безукоризненное исполнение услуг. Однако отсюда вытекают и ее недостатки: узкая специализация затрудняет координацию деятельности отделов и решение возникающих у клиентов комплексных проблем [36, с. 91].

Особенно ярко необходимость устранения этого недостатка проявилась с усилением конкуренции на банковском рынке и превращением его в рынок покупателя. Изменившаяся ситуация потребовала организации маркетинговой службы, но в рамках традиционной организации она не могла эффективно функционировать, так как здесь маркетинг являлся задачей только одного подразделения, но не входил органически в деятельность банка как единого целого. Усилия отдела маркетинга по применению сбытового инструментария сводились на нет раздробленностью действий коммерческих отделов, неспособных удовлетворить запросы клиентов [14, с. 668].

На основе критики традиционной модели возникла концепция маркетинг-ориентированной банковской организации, предполагающая не только формальное создание в банке службы маркетинга, но и перестройку всей организационной структуры с учетом маркетинговой философии.

Маркетинг-ориентированная банковская организация исходит из того, что вопросы сбыта услуг имеют приоритет над вопросами их производства. Это означает, что служба маркетинга выдвигается в банке на первый план и осуществляет координацию деятельности всех остальных подразделений. Существуют четыре основных варианта маркетинг-ориентированной банковской организации:

ü организация по группам услуг;

ü организация по группам клиентов;

ü матричная организация;

ü дивизиональная организация [14, с. 668].

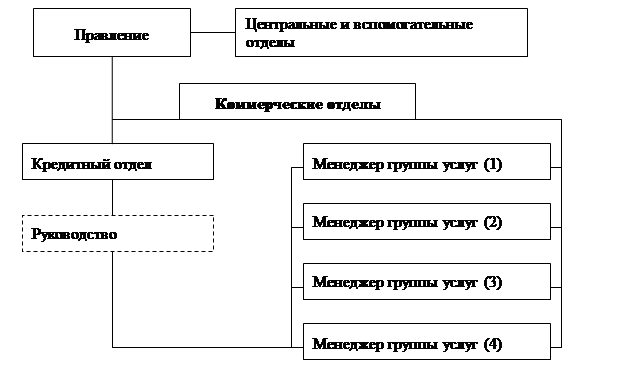

Организация по группам услуг. Организация по группам услуг в определенной мере близка к традиционной. При ней сохраняются специализированные отделы, но в каждом из них в зависимости от степени разнородности ассортимента оказываемых услуг вводится одна или несколько должностей менеджеров групп услуг (продукт-менеджеров). Каждый из них освобождается от рутинной деятельности, концентрирует свои усилия на обслуживании производства и сбыта отдельных услуг и занимается маркетингом на своем участке рынка. Он проводит рыночные исследования, контролирует соответствие наличного ассортимента услуг потребительскому спросу, разрабатывает новые виды услуг, занимается рекламой, стимулированием сбыта и т.д. [36, с. 95].

В зависимости от характера решения этой проблемы различают две интерпретации организации по группам услуг — функциональную и интегративную.

Согласно функциональной интерпретации (рис. 2), менеджер группы услуг наделяется штабными (совещательными) полномочиями: он имеет право отдачи распоряжений и не несет персональной ответственности за реализацию своих предложений.

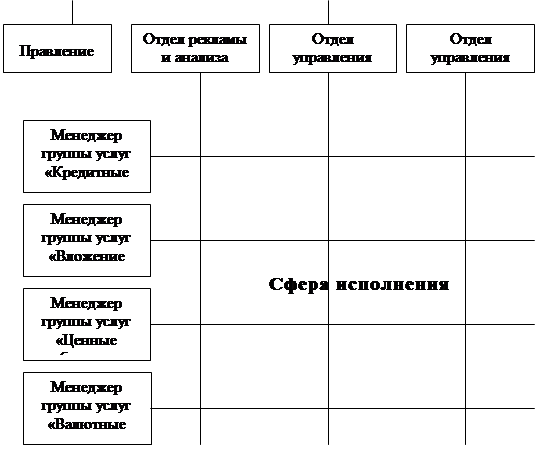

Согласно интегративной интерпретации (рис. 3), менеджер группы услуг является линейным подразделением с правом принятия решений и отдачи распоряжений, а также несет ответственность за их осуществление [14, с. 669-670].

Рисунок 3 — Интегративная организация по группам услуг

Источник: [14, с. 670].

Источник: [14, с. 670].

Преимуществом организации по группам услуг является концентрация усилий каждого менеджера группы услуг на относительно малой сфере, что способствует наилучшему раскрытию ее рыночного потенциала. К недостаткам функциональной организации относятся отрицательные эффекты предметной специализации, а в интегративной интерпретации — возможность пересечения сфер компетенции менеджеров различных групп услуг, поскольку услуги современных универсальных банков очень многочисленны и тесно взаимосвязаны [36, с. 95].

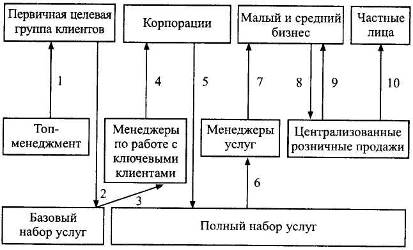

Организация по группам клиентов. Основной отличительной чертой организации по группам клиентов (рис. 4) является то, что организационная структура банка строится не в соответствии с ассортиментом услуг, а с учетом характера обслуживаемой банком клиентуры. Рынок банковских услуг сегментируется на относительно однородные группы клиентов по принадлежности к определенному региону, сфере экономики, социально-демографическим признакам и т.д. [].

Рисунок 4 — Организация по группам клиентов: К — кредитование; В — услуги по вложению капитала; Р — услуги по расчетам; П — прочие услуги Источник: [14, с. 671].

Ключевая проблема такой организации заключается в определении оптимального размера целевых групп: они должны быть одновременно и достаточно однородными и не слишком мелкими, так как это привело бы к росту издержек.

Каждый из коммерческих отделов при этом типе организации отвечает за комплексное обслуживание одной целевой группы, предоставляя клиентам любые необходимые услуги. Руководство за деятельностью отделов осуществляют менеджеры групп клиентов, функции которых корреспондируют с функциями менеджеров групп услуг.

Преимуществом организации по группам клиентов является то, что клиенту предлагаются не разрозненные услуги, рассредоточенные к тому же по разным коммерческим отделам, а целостные пакеты услуг. При этом пакеты услуг, предоставляемых каждым отделом, учитывают специфику целевых групп и максимально точно отвечают потребностям клиентов.

Недостатками данного типа организации являются очень высокие требования к банковским работникам (прежде всего, к менеджерам групп клиентов), которые должны свободно ориентироваться во всем ассортименте услуг, а также то, что каждый отдел имеет право самостоятельно совершать кредитные сделки и должен сам заботиться о поддержании ликвидности, что может приводить к снижению эффективности деятельности банка в целом [14, с. 670-671].

Матричная организация. В матричной организации комбинируются друг с другом два критерия построения организационной структуры — экономические функции управления и группы услуг (рис. 5). Наряду с функциональными отделами, в банке существует институт менеджеров групп услуг. Эти менеджеры обладают полномочиями принятия решений в рамках «своей» группы услуг и осуществляют координацию деятельности других отделов, содействие которых оказывается необходимым в каждом конкретном случае [18, с. 42].

Преимущество матричной организации заключается в интенсивном взаимодействии между менеджерами групп услуг и функциональными отделами и эффективном обмене информацией, вследствие чего принимаемые решения более полно учитывают общебанковские цели, а не ориентируются только на цели отдельных подразделений. Недостатком является возможность возникновения конфликтов в случае не вполне четкого разграничения полномочий руководителей функциональных отделов и менеджеров групп услуг [].

![]()

![]()

Рисунок 5 — Матричная организация

Источник: [14, с. 672].

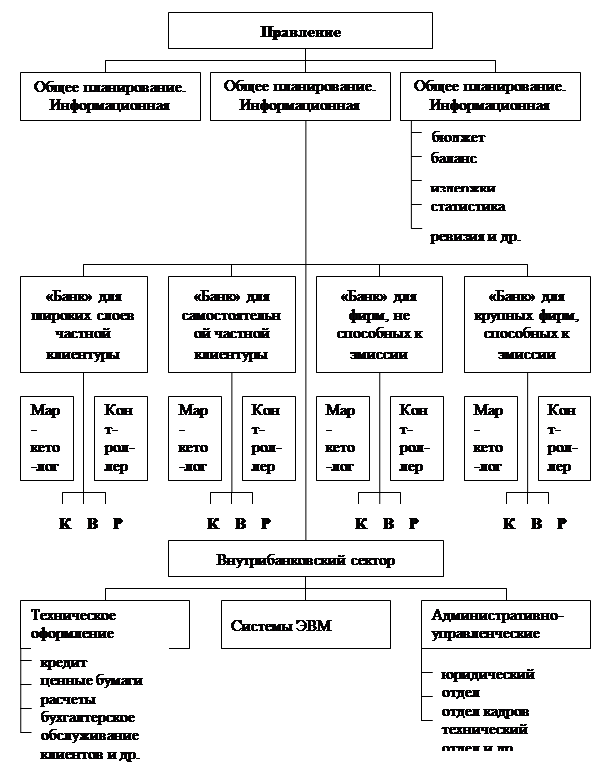

Дивизиональная организация. Дивизиональная организация (рис. 6) предполагает разделение банка на ряд крупных дивизионов, или прибыльных центров (profit centers), либо по группам услуг, либо по группам клиентов. Особенностью является то, что на дивизионных менеджеров наряду с широкими полномочиями по планированию и принятию решений налагается полная ответственность за прибыльностью своих дивизионов. Тем самым, банк практически расчленяется на ряд относительно самостоятельных частичных банков [18, с. 42].

Рисунок 6 Дивизиональная организация: К — кредитование; В — услуги по вложению капитала; Р — услуги по расчетам

Источник: [14, с. 673].

Наряду с частичными банками сохраняются и некоторые функциональных отделы, которые выполняют функцию консультантов дирекции и оказывают поддержку дивизионам на этапе подготовки решений. Высшее руководство осуществляет только контрольные функции, вмешиваясь в деятельность дивизионов лишь в исключительных случаях [].

Рассматривая дивизиональную банковскую организацию, нельзя обойти вниманием следующее. С одной стороны, дивизионализация — это одно из следствий универсализации банковской деятельности, так как система продукт-менеджмента, вообще, и дивизионализация, в частности, применимы только на диверсифицированном предприятии с гетерогенным ассортиментом.

Специализированному банку с его однородным ассортиментом дивизионы не нужны, у него нет проблем координации различных ассортиментных единиц. Таким образом, дивизионализация является логическим завершением универсализации. Но, с другой стороны, разбиение единого универсального банка на ряд частичных, каждый из которых имеет в значительной степени однородный ассортимент, означает возврат к принципу специализации, хотя, и на новом, качественном, уровне. Наиболее отчетливо эта тенденция проявляется при создании крупными коммерческими банками дочерних организаций для оказания определенных видов услуг, таких, как лизинг или факторинг [14, c. 674].

Основным преимуществом дивизиональной организации является более тесная, чем у других организационных структур, взаимосвязь материального стимулирования банковских подразделений с результатами их деятельности, что усиливает мотивацию работников. К недостаткам относится опасность выполнения двойной работы при осуществлении одинаковых функций (кредитование, прием вкладов) различными дивизионами, а также возможность возникновения ситуаций, когда деятельность дивизионных менеджеров ориентируется лишь на краткосрочные цели при пренебрежении долгосрочными, так как использование прибыли в качестве важнейшего критерия оценки легко может к этому привести. С точки зрения маркетингового подхода, эти подразделения необходимо преобразовывать таким образом, чтобы консультирование клиентов по всем финансовым проблемам осуществлялось в одном подразделении квалифицированными и компетентными консультантами — контактерами (рис. 7), способными выяснить потребности и желания клиента, предложить ему возможные варианты решения проблем и непосредственно осуществить принятое решение.

Рисунок 7 — Дивизиональная организация с централизованными контактными подразделениями: К — кредитование; В — услуги по вложению капитала; Р — услуги по расчетам

Источник: [14, с. 675].

Очевидным преимуществом этой организационной структуры является комплексность облуживания клиентуры. В то же время, сложность состоит в том, что контактер должен иметь очень высокую квалификацию. В принципе, выходом может быть привлечение в сложных случаях в помощь контактеру специалистов из соответствующих функциональных отделов [].

Таким образом, в результате усиления конкуренции банковская организационная структура претерпела серьезную перестройку, выражающуюся во внедрении маркетинговой философии в деятельность всех банковских подразделений. И именно отсутствие должных конкурентных стимулов для формирования маркетинговой философии как определенного образа мышления и стиля деятельности предопределяет неуспех большинства попыток внедрения маркетинга в российских банках. Создание службы маркетинга, как уже упоминалось, является необходимым, но не достаточным условием для функционирования системы банковского маркетинга [14, c. 675-676].

В российской практике большинство банков используют дивизиональную структуру, что позволяет более эффективно управлять продуктовым рядом, работать с различными группами клиентов, а также учитывать региональные факторы. Однако и такие структуры уже в ряде случаев перестают отвечать требованиям времени. В связи с этим, многие банки стремятся создать такие структуры, которые еще более эластичны и способны реагировать на изменения внешней среды [].

Какой бы тип организационной структуры не использовал банк, он должен отвечать ряду требований эффективного руководства: оптимальное соотношение между централизацией и децентрализацией, разумное число уровней управления, делегирование полномочий и ответственности за результаты деятельности, соответствие типа оргструктуры стратегии предприятия; четкое распределение обязанностей между подразделениями; эффективность реализации основных функций управления; оптимальность управления рисками, активами, пассивами, инвестициями, отдельными операциями; соответствие потребностям банка и целого сегмента рынка; четкое разграничение отраслей деятельности и стратегических зон хозяйствования. Кроме того, организационная структура должна обеспечивать возможность надежной коммуникации с собственными работниками, учредителями, государственными органами и регулирующими структурами, поставщиками, клиентами, контактными аудиториями и т.д. [36, c. 94].

Похожие работы

... (CRM - Customer Relationship Management) [28]. Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах. Новая организация и оснащение рабочих мест банковских служащих, осуществляющих контакты с клиентами, должна ...

... ». Все остальные показатели оценены как «хорошие». Заключение В ходе курсового проектирования проведена оценка финансово-хозяйственной деятельности ОАО Банк ВТБ в г. Якутске по данным на 01.01.2010г. Использовалась методика оценки экономического положения банка по указанию ЦБ РФ от 30 апреля 2008 года № 2005-У, оценка осуществлялась по результатам оценок следующих показателей: 1. ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

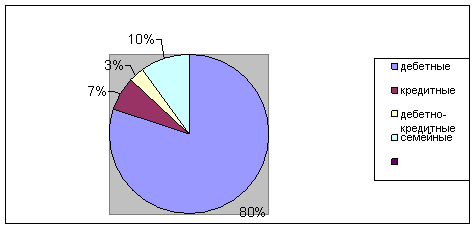

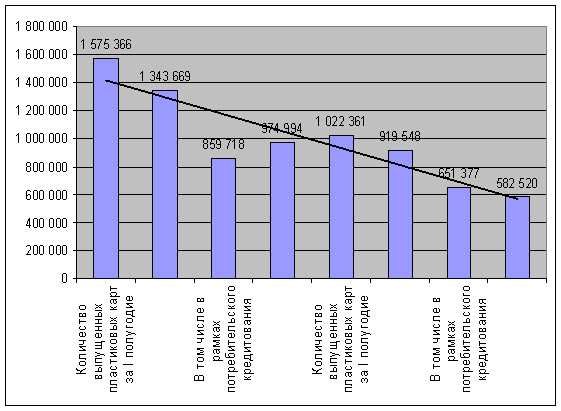

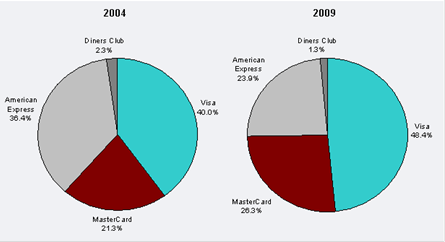

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

0 комментариев