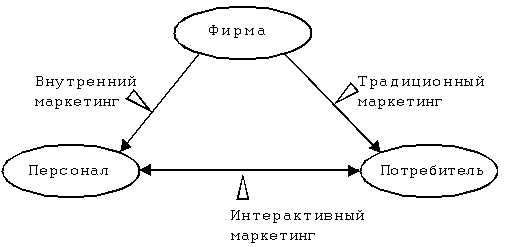

Теория банковского маркетинга в российской и зарубежной практике

Стратегия банковского маркетинга

Планирование и способы развития банковских продуктов

Организация банковского маркетинга

Реализация комплекса маркетинга в коммерческих банках

Служба маркетинга и контроллинга в банке

Маркетинг-аудит — это ревизия маркетинга, направленная на обнаружение слабых мест в концепции маркетинга

Основные направления маркетинговой политики в КБ «Банк ВТБ»

Стратегические направления и перспективы развития КБ ВТБ

Сегментация банковских продуктов для разных категорий деловых фирм

Навигация

Служба маркетинга и контроллинга в банке

Банковский маркетинг (на примере КБ "Банк ВТБ")

163697

знаков

18

таблиц

14

изображений

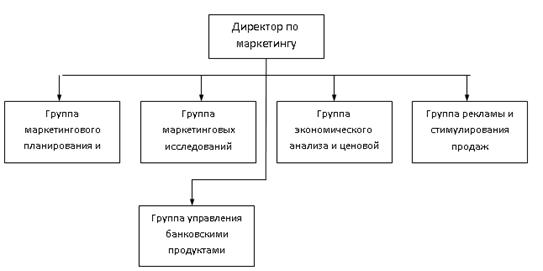

2.3 Служба маркетинга и контроллинга в банке

Одной из первых в Европе банковских служб маркетинга был отдел маркетинга западногерманского «Дрезднер Банка», организационно состоявший из четырех референтов. Референт I занимался анализом и контролем рынка, референт II имел дело со стандартизированными сберегательными и инвестиционными операциями, референт III — со стандартизированными кредитными и расчетными операциями, а в ведении референта IV находились каналы сбыта, обслуживание филиалов и т.д. В основе построения структуры отдела лежала комбинация функционального принципа и принципа ориентации на группы услуг. Референты I и IV носили чисто функциональный характер, а референты II и III по своим задачам играли роль «продукт-менеджеров», но при принятии крупных предпринимательских решений, обладали только штабными (совещательными) функциями. В то же время, в деятельности отдела имела место и ориентация на обслуживаемую клиентуру, так как он занимался только массовыми операциями с широким кругом частных клиентов. Наряду с отделом маркетинга, в банке существовали самостоятельные отделы рекламы, работы с общественностью, обучения персонала. В центральном отделении «Дрезднер Банка» во Франкфурте-на-Майне был сформирован сектор маркетинга, руководитель которого подчинялся непосредственно ответственному члену правления. Этот сектор охватывал три деловые сферы: исследование рынка, операции с населением и рекламу [14, с. 664].

В настоящее время, все большее число практиков понимает необходимость создания маркетинговых служб. Выбор структуры маркетинговой службы зависит от специфики деятельности банка, характера рынка и предлагаемых продуктов, разносторонности экономических связей банка и других факторов. Так, в практике банков могут быть использованы следующие типы организации маркетинговой деятельности:

функции отдельных работников маркетингового отдела, организованные по географическому принципу, т.е. обслуживаются отдельные географические обособленные рынки (рыночные сегменты, ниши, окна, районы города, области, регионы);

рыночный принцип, согласно которому специализация сотрудников проводится по отдельным социальным группам и контактным аудиториям, формирующим собственный рыночный сегмент (отрасль, VIP-клиент);

товарный принцип, который обуславливает разделение маркетинговых функций сотрудников по сферам банковских услуг, представляемых независимо от рыночной принадлежности потребителей (кредиты, ценные бумаги);

матричная система организации маркетинга, основанная на специализации как по видам банковских услуг, так и по рынкам в зависимости от конкретной ситуации.

Службы, организованные по географическому принципу, целесообразны при обслуживании обширных территорий, различных по уровню экономического развития, существующим местным ограничениям, особенностям социально-политической и культурной среды и т.д.

В случае, когда банк предлагает обширный набор продуктов, т.е. является универсальным, маркетинговая служба может быть организована по товарному принципу, при котором каждый продукт находится в поле зрения управляющего, сотрудничающего со специалистами других функциональных служб.

При обслуживании разных по характеру рынков сбыта маркетинговая служба организуется по рыночному принципу. При этом основные рынки закрепляются за соответствующими управляющими. В случае обслуживания различных рынков и предложения на них широкого ассортимента банковских продуктов, каждый из которых имеет особые характеристики, используется товарно-рыночный принцип построения маркетинговой службы, в рамках которого управляющий по товару контролирует результаты сбыта отдельных продуктов, а управляющий по рынку следит за результатами работы на конкретных рыночных сегментах.

Более удачный вариант организации маркетинговых служб в мелких и средних специализированных банках — это создание небольшой группы по маркетингу, работающей на функциональной основе. Отдельным сотрудникам поручаются конкретные участки работы: маркетинговые исследования, реклама, организация доставки и т.д.

В процессе решения вопросов, связанных с организацией маркетинговой службы, т.е. в подготовительном периоде, можно создавать адаптивную структуру (проектную или матричную), которая на первом этапе позволит решить все организационные, финансовые, кадровые вопросы по организации маркетинговой службы. После того, как подготовительный период завершается, можно переходить к другому варианту организации (функциональному или дивизиональному).

В зарубежной практике банки часто организуют свою маркетинговую структуру несколько иначе. Высшее руководство решает вопросы стратегического маркетинга. Отдел маркетинговых исследований и развития включается в организационную структуру на основе штабного подразделения и занимается аналитической и исследовательской работой, формирует систему маркетинговых исследований и маркетинговой информации и выполняет функцию консультанта при высшем руководстве. Функции маркетинга, связанные с реализацией элементов комплекса маркетинга, передаются специалистам отдела маркетинга, организованного по функциональному или дивизиональному типам. Однако, как бы не была построена служба маркетинга в банке, для ее нормального функционирования нужны хорошо подготовленные кадры.

Основные функции банковской службы маркетинга следующие:

ü исследование рынка и изучение возможностей активного влияния на него;

ü разработка стратегии маркетинга;

ü планирование новых услуг, включая формирование ассортимента, определение условий их предоставления, выработку маркетинговых концепций для реализации определенных услуг;

ü определение интервала для маневрирования ценами;

ü выбор мест и каналов сбыта;

ü обучение персонала, занятого оказанием услуг;

ü контроль над реализацией маркетинговой стратегии.

Кроме того, в обязанности службы маркетинга входит защита средств от инфляции, прогноз получения прибыли, гарантия сохранности и тайна вклада [13].

В российских банках, особенно в регионах, службы маркетинга создаются пока довольно редко, причем зачастую их функции сводятся лишь к сбору информации и составлению разного рода досье на клиентов и конкурентов. В процессе реализации стратегии и политики, так или иначе, задействованы все работники банка — от высшего руководства до рядовых сотрудников. Однако, помимо службы маркетинга, необходимо создание службы контроллинга.

Контроллинг — это концепция менеджмента, направленная на координацию и контроль всех видов деятельности банка (управленческой, производственной, сбытовой и т.д.) с целью успешного достижения стратегических целей. Иными словами, контроллинг — это руководящая концепция эффективного управления банком и обеспечения его долгосрочного существования [14, с. 665].

Контроль маркетинга — это объективная проверка и оценка положения банка в области маркетинга, проводимая на постоянной основе.

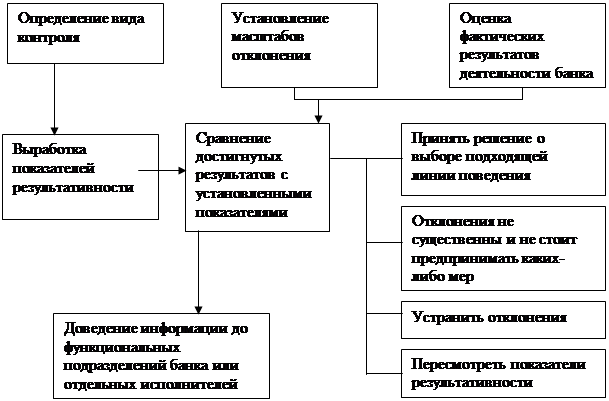

Процесс контроля упрощенно можно представить в виде схемы, представленной на Рисунке 10.

В банке выделяют несколько форм маркетингового контроля.

ü Внешний контроль.

ü Внутренний контроль.

ü Контроль результатов.

ü Маркетинг-аудит.

|

Рисунок 10 — Процесс контроля в коммерческом банке

Источник: [].

Внешний контроль осуществляет верхний уровень банковской системы. Области, которые подвергаются оценке в данном случае: выполнение нормативов по достаточности капитала, соблюдение показателей ликвидности, резервов в ЦБ; соблюдение инструкций в области обменных операций, кредитования, операций с ценными бумагами и др. Проверка итогов работы банка осуществляется аудиторскими фирмами.

Внутренний контроль осуществляют специалисты банка самостоятельно. Он сводится к контролю результатов в различных областях деятельности банка, включая маркетинг. Приоритетное значение имеет контроль со стороны высшего руководства за выполнением стратегических и оперативных планов маркетинга. При этом, обращается внимание на достижение целей в области доходности, доставки банковских продуктов, эффективности коммуникаций банка, а также выявляются резервы и неиспользованные возможности в работе на выбранных рыночных сегментах.

Маркетинговая служба организации ограничивает сферу своих интересов следующими областями.

1. Возможности увеличения объемов предоставления кредитов надежным клиентам и расширения финансовых ресурсов. При этом оценивается доходность операций, степень охвата рынка, потенциал расширения продуктового ряда.

2. Затраты на ведение операций и маркетинг. При этом, отслеживают динамику таких показателей, как оплата за кредитные ресурсы, расходы на содержание аппарата управления, материальные расходы, расходы на маркетинг и рекламу.

3. Поведение клиентов и изменение их характеристик. При изучении данного аспекта обращают внимание на изучение побудительных мотивов маркетинга и внешней среды, типологию потребителей, особенности процесса принятия решений о покупке на различных сегментах рынка, характеристики потребителей.

4. Контроль прибыльности проводится с целью выявления прибыльных и убыточных сфер деятельности, операций. При проведении такого контроля обращают внимание на размер процентной маржи, представляющей собой разницу между сумой процентов за кредит и оплатой за кредитные ресурсы; валовые доходы, определяются как сумма процентов за кредит и комиссионных за кассовое обслуживание; валовую и чистую прибыль. Чем выше перечисленные показатели, тем более удачно банку удается реализовать рыночную стратегию и эффективно управлять затратами.

Похожие работы

... (CRM - Customer Relationship Management) [28]. Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах. Новая организация и оснащение рабочих мест банковских служащих, осуществляющих контакты с клиентами, должна ...

... ». Все остальные показатели оценены как «хорошие». Заключение В ходе курсового проектирования проведена оценка финансово-хозяйственной деятельности ОАО Банк ВТБ в г. Якутске по данным на 01.01.2010г. Использовалась методика оценки экономического положения банка по указанию ЦБ РФ от 30 апреля 2008 года № 2005-У, оценка осуществлялась по результатам оценок следующих показателей: 1. ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

0 комментариев