Теория банковского маркетинга в российской и зарубежной практике

Стратегия банковского маркетинга

Планирование и способы развития банковских продуктов

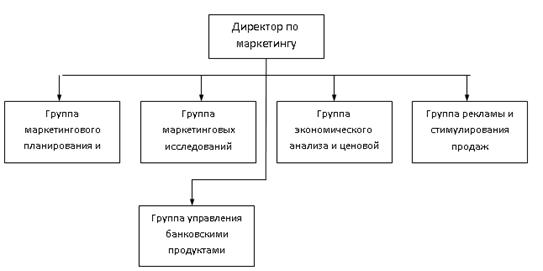

Организация банковского маркетинга

Реализация комплекса маркетинга в коммерческих банках

Служба маркетинга и контроллинга в банке

Маркетинг-аудит — это ревизия маркетинга, направленная на обнаружение слабых мест в концепции маркетинга

Основные направления маркетинговой политики в КБ «Банк ВТБ»

Стратегические направления и перспективы развития КБ ВТБ

Сегментация банковских продуктов для разных категорий деловых фирм

Навигация

Реализация комплекса маркетинга в коммерческих банках

Банковский маркетинг (на примере КБ "Банк ВТБ")

163697

знаков

18

таблиц

14

изображений

2.2 Реализация комплекса маркетинга в коммерческих банках

В принципе, все функции банковского маркетинга могут быть сведены к двум: аналитической (информационной) и управленческой. Первая из них предполагает, прежде всего, проведение маркетинговых исследований. Вторая охватывает планирование и практическое осуществление маркетинговой деятельности, ведущую роль в которых играет создаваемый и используемый компанией комплекс маркетинга.

Комплекс маркетинга (в зарубежной теории и практике — marketing-mix) — это набор поддающихся контролю функций маркетинга, совокупность которых компания использует для достижения желаемых изменений параметров целевого рынка [36, с. 160].

В зарубежной теории и практике комплекс маркетинга чаще всего рассматривается в форме принципа «четыре пи», представляющего собой сочетание следующих четырех составляющих:

Product — продукт, т.е. изделия и услуги соответствующего уровня качества, который компания предлагает целевому рынку.

Price — цена, денежная сумма, которую потребители должны заплатить для получения продукта.

Place — каналы (методы) распространения, т.е. организация структуры товародвижения, благодаря которой продукт становится более доступным для потенциальных покупателей.

Promotion — продвижение (стимулирование) — возможная деятельность компании по внедрению своего продукта на целевой рынок, распространению сведений о его достоинствах и убеждению целевых потребителей его покупать.

Продукт является важнейшим элементом комплекса банковского маркетинга, поскольку все отношения между банком и клиентами возникают по поводу предлагаемых организацией продуктов. Особенности маркетинга банковских услуг обусловлены, прежде всего, спецификой предлагаемых услуг [].

Для более точного понимания, следует дать определение банковскому продукту и банковской услуги.

Банковский продукт — способ оказания услуг клиенту банка, порядок взаимоотношений между специалистом банка и клиентом, т.е. комплекс взаимосвязанных организационных, информационных, финансовых, юридических и прочих мероприятий, объединенных единой технологией обслуживания клиента.

Банковская услуга представляет собой форму удовлетворения потребности (в кредите, расчетно-кассовом обслуживании, гарантиях, в покупке-продаже и хранении ценных бумаг, иностранной валюты и т.д.) клиента банка [36, с. 161].

Можно также определить банковский продукт в качестве «денег и денежного выражения посреднических и консультационных услуг, возникающих по мере выполнения банком своих функций». При этом, возможно охарактеризовать банковскую услугу как «разновидность банковских продуктов, возникающих по мере выполнения непосредственных и посреднических операций с различными категориями клиентов» [12].

Банковские услуги, равно как и другие финансовые или страховые услуги, относятся к наиболее сложному классу услуг — неосязаемые действия с неосязаемыми активами.

Специфическими характеристиками банковских услуг являются:

банковские услуги носят нематериальный, абстрактный и неосязаемый характер;

продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банк;

проведение банковских операций регламентируется в законодательном порядке;

автор новой банковской услуги не имеет авторских прав;

система сбыта эксклюзивна и интегрирована;

договорный характер банковского обслуживания;

связь банковского обслуживания с деньгами;

неотделимость банковской услуги от источника;

протяженность обслуживания во времени;

вторичность удовлетворяемых банковскими услугами потребностей [].

Банки в развитых странах в настоящее время суммарно оказывают клиентам около 300 услуг. Для российских банков перечень предоставляемых услуг значительно меньше, что обусловлено целым рядом как конкретных (для каждого конкретного банка), так и обобщенных факторов (для банков в целом) [сайт].

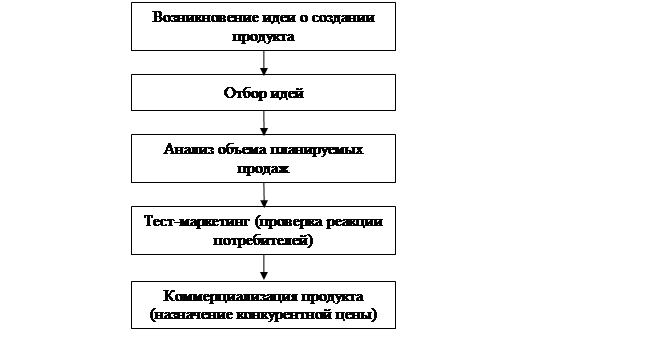

Как и любой другой продукт, предназначенный для реализации, банковский продукт проходит все стадии своего развития.

Рисунок 8 — Стадии развития банковского продукта

В фактических услугах, предоставляемых банком, специалисты различают:

Ø базовый или основной ассортимент — это те услуги, на которых специализируется банк;

Ø текущий или измеряемый ассортимент, для которого характерно стремление банка предоставлять своим клиентам дополнительные виды как формальных, так и неформальных услуг.

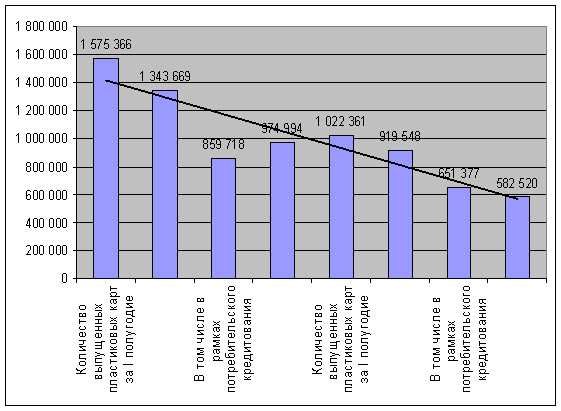

Виды банковских продуктов соответствуют определенным направлениям деятельности кредитной организации — традиционным, дополнительным и нетрадиционным. К числу традиционных продуктов можно отнести кредитование, депозитные (открытие и ведение счета), расчетные, инвестиционные услуги, выпуск и обслуживание пластиковых карт. Дополнительные продукты соответствуют традиционным — инкассация, перевозка документов и ценностей, конвертация валюты, расчет и управление рисками, хеджирование рисков. К числу нетрадиционных продуктов относятся выполнение доверительных операций, факторинговые, форфейтинговые и лизинговые продукты, консультационные и информационные продукты, выдача гарантий, депозитарные продукты, хранение ценностей клиента и т.д. [].

Таким образом, банковский продукт призван удовлетворить специфические потребности участников финансового рынка. Как сегмент продуктов финансового рынка, банковский продукт испытывает конкурентное давление со стороны небанковских финансовых продуктов. Причем разделение на банковские и небанковские продукты в традиционном разрезе стало довольно условным — в современных условиях коммерческие банки стремятся к универсальности, все в большей степени реализуя продукты, связанные с рынком ценных бумаг, а в деятельности инвестиционных банков большую роль играют традиционно банковские продукты — например, кредитование. Этот закономерный процесс связан с максимальной степенью свободы, определяющей движение финансового капитала, вынуждающей финансовых посредников к гибкому и адаптивному совершенствованию механизмов клиентского обслуживания на базе развития ассортимента представляемых финансовых продуктов. Существующее многообразие банковских продуктов финансового рынка представлено в Приложении В [].

Продукция и услуги банка сопоставляются с предложениями конкурентов по ряду параметров: характеристики, особенности банковских продуктов, жизненный цикл отдельных продуктов и услуг, анализ рентабельности и формирование с этой точки зрения оптимального продуктового портфеля, предпочтения и ожидания клиентов в отношении продукции банка, оценка качества обслуживания, отношение банка к нетрадиционным видам продуктов, характеристика клиентов, которые предпочитают продукцию именно данного банка.

Цена. Появление у банка реестра услуг делает возможным задать требования и, как следствие, оценить тарифы банка по отдельным услугам.

Банковское ценообразование регламентируется тарифной политикой банка. Тарифная политика банка — документ, определяющий основные принципы, на которых разрабатываются тарифы по отдельным услугам, тарифные планы, предлагаемые как группам, так и отдельным клиентам, как в центральном офисе, так и во всех региональных подразделениях банка.

Ценовая стратегия предполагает изучение внешней и внутренней ситуации связанной с ценами, определении цен на различные банковские продукты и их корректировку в соответствии с изменениями конъюнктуры рынка и других факторов. Объектами ценовой стратегии являются процентные ставки, тарифы, комиссионные вознаграждения, премии (бонусы), скидки, минимальный размер вклада.

Ценовая политика рыночного субъекта, в том числе и банка, должна отвечать ряду принципов:

ü комплексность, т.е. при формировании цен нужно учитывать проявление как внешних факторов (спрос, тип рыночной структуры, предложение), так и внутренних (затраты, рентабельность отдельных продуктов и услуг, особенности системы маркетинга);

ü ориентация во времени и пространстве, т.е. политика ценообразования может быть различной на отдельных рыночных сегментах в определенных временных интервалах;

ü гибкость, т.е. в зависимости от условий, возникающих на конкретных рынках, применительно к конкретному покупателю система цен может быть скорректирована через скидки, надбавки и т.д.;

ü простота и понятность для работников банка и клиентов.

Большое значение для банка при разработке ценовой стратегии имеет выбор метода ценообразования: метод издержки плюс прибыль; цена снятия сливок; цена внедрения на рынок; психологические цены; престижные цены; скользящие падающие цены; эластичные цены; цены потребительского сегмента и др.

В повседневной банковской практике при определении цен в условиях развивающейся банковской системы специалисты банка используют политику расчленения цен. При этом банк не устанавливает окончательную единичную цену на продукт, а разделяет ее на ряд частных цен. Например, в случае кредита можно установить следующие частные цены: комиссионное вознаграждение за предоставление кредита, процентная ставка, комиссионный сбор за превышение суммы кредита над остатком на текущем счете, комиссионный сбор с оборота, возмещение накладных расходов. При работе с выгодными клиентами банк может отказаться от некоторых из частных цен и, тем самым, закрепить желание клиента заключить договор на обслуживание.

Достаточно часто в условиях всех типов банковских систем применяется метод дифференциации процентных ставок по выдаваемым кредитам и принимаемым депозитам. Основными критериями дифференциации процентных ставок по кредитам в зарубежных банках являются: степень риска, сроки кредита, характер заемщика с точки зрения его экономического положения и перспектив роста. По депозитным операциям такими критериями могут быть срочность вклада и характер вкладчика. В банковской практике часто устанавливаются гибкие процентные ставки в зависимости от системы взаимоотношений клиента и банка.

В практике США клиенту предоставляется возможность получать экономическую выгоду по вкладам до востребования в зависимости от средней величины его вклада, но не через выплату процентов, а путем снижения тарифов по ведению счета в случае повышения хранимой на нем денежной сумы. Другой вариант — это снижение тарифа по ведению счета в случае увеличения количества операций по счету до определенной величины за фиксированный временной интервал.

Достаточно часто используются ценовые механизмы, при которых банки стимулируют покупку определенных видов продуктов. В условиях Германии банки устанавливают уравновешивающие цены, предусматривающие, что недополученные прибыли на одних сегментах или продуктах будут компенсированы высокими прибылями на других сегментах или продуктах.

В зарубежной и отечественной практике в настоящее время наблюдается тенденция к падению цен на банковские продукты. Уровень цен в банковской практике во многом зависит от степени развития банка, его ресурсов и имиджа.

Итак, ценовая политика является важной составляющей частью комплекса маркетинга в банке, способствует обеспечению соперничества между субъектами банковского рынка.

Каналы распределения. Политика доставки продуктов в банковской практике направлена на их доведение до конечных потребителей оптового и розничного рынка. Разработка политики доставки продуктов — это сложный, комплексный вопрос. В данном случае, следует изучить систему доставки банковских продуктов, доступность их для клиентов с точки зрения размещения сети филиалов, их количества, типа (полный комплекс услуг, ограниченное обслуживание, передвижные пункты), интенсивности посещения клиентами, наличия и достаточности резервов для развития сети филиалов, режима работы.

Выделяют несколько типов систем доставки. Наиболее распространенными и насчитывающими длительную историю считаются отделения, предоставляющие полный комплекс услуг. Однако банковская отрасль и в том числе система доставки развивалась неодинаково в различных зарубежных странах, что было обусловлено различиями во внешней и внутренней среде. В связи с этим, в настоящее время существуют отделения, предоставляющие полный комплекс услуг, построенные по американскому, открытому, принципу и по западноевропейскому, закрытому, принципу.

Специализированные отделения также являются альтернативой отделениям с полным комплексом обслуживания. Они могут иметь еще более узкую специализацию, чем отделения с ограниченным комплексом обслуживания и специализироваться на осуществлении отдельных операций.

Все большее распространение на Западе получают полностью автоматизированные отделения. Они имеют минимум обслуживающего персонала. Банковские служащие, в данном случае, занимаются обслуживанием машин и предоставляют консультации клиентам по совершению операций. Кроме того, в последнее время развивается система доставки, основанная на применении карт.

Большую популярность среди потребителей оптового и розничного рынков получили универсальные финансовые супермаркеты, которые оказывают своим клиентам все виды финансовых услуг, как банковских, так и небанковских — инвестиционных, страховых и т.д.

В связи с тем, что занятость возрастает, темп жизни все увеличивается в последнее десятилетие, существенное распространение получила система home banking (банковские услуги на дому), телемаркетинг, Интернет-банкинг и дистанционные системы доставки.

Исходя из специфики банковских продуктов и услуг, банки используют в основном прямой сбыт. Среди прямых каналов сбыта выступают:

ü централизованный сбыт с использованием контактов по телефону или по почте;

ü централизованный сбыт с использованием автоматов (денежные автоматы и многофункциональные терминалы);

ü централизованный сбыт с использованием собственных точек сбыта.

Среди косвенных каналов сбыта можно выделить:

· децентрализованный сбыт через дочерние фирмы;

· децентрализованный сбыт посредством заключения договоров о кооперации с другими предприятиями (например, страховыми);

· децентрализованный сбыт с подключением представителей свободных профессий.

Таким образом, доставка банковских продуктов (каналы распределения) — это сложный процесс, основанный на использовании различных систем. Система доставки банковских учреждений имеет некоторые отличия по сравнению со сбытом на товарном рынке, обусловленные спецификой банковской отрасли.

Продвижение. Система доставки, какой бы эффективной она ни была, не принесет полной отдачи, если не будет подкреплена гибкой программой продвижения товаров на рынок. Продвижение услуг определяется коммуникационной политикой банка, которая проявляется в его активности в рамках элементов, традиционно выделяемых в коммуникационной политике:

Реклама (имидж);

Личные продажи;

Стимулирование мероприятий;

Связи с общественностью.

Применительно к банковским услугам, связи с общественностью (паблик рилейшнз) и стимулирующие мероприятия, к которым мы относим мероприятия, направленные на действующих и потенциальных клиентов, способствующие потреблению дополнительных услуг, привлечению новых клиентов, следует рассматривать как вторичные элементы. Безусловно, речь не идет об отказе от этих составляющих коммуникационной политики. Поддержание определенного уровня паблик рилейшнз и стимулирующих мероприятий (например, вручение клиентам сувениров с фирменной атрибутикой) является современной нормой деловой практики. Однако эти элементы фактически не используются самостоятельно, а дополняют рекламные мероприятия и деятельность по направлению «личные продажи».

Существует много видов деятельности по связям с общественностью, однако, учитывая специфику рынка, для банка более подходящими являются такие меры как: имиджевая реклама и рассылка брошюр, спонсорство, внутренняя коммуникация, предполагающая установление и поддержание информационных потоков с собственными работниками банка, повседневная деловая практика, и также прочие методы PR.

Учитывая специфику банковской отрасли, наибольший эффект для банка дают усилия по пропаганде и организации персональной продажи. Реклама в банковской практике имеет свои специфические особенности, обусловленные требованиями законов, социально-культурными, психологическими факторами, а также предпочтениями и характеристиками клиентов на данном рынке.

При подготовке рекламной кампании банк должен, прежде всего, разработать план рекламной кампании. Такой план включает ряд стандартных разделов, а именно: ситуационный анализ, разработка стратегии рекламы, творческий план, план СМИ, определение фаз рекламной кампании, разработка бюджета, оценка эффективности рекламы.

При выборе средств рекламы следует также обратить внимание на тип рекламы. Отечественная практика показывает, что в банковской отрасли чаще других используется имиджевая реклама. Аудитория, в данном случае, может находиться на различных стадиях с точки зрения осведомленности об имидже банка. Если имидж банка известен и необходимо осуществлять периодическое напоминание о продукте, в большей степени для распространения информации подходят местное телевидение, радио, газеты и журналы.

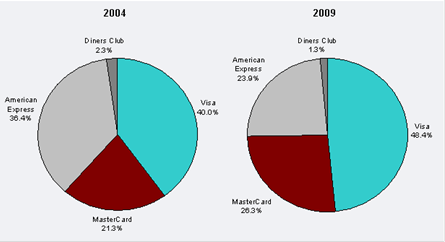

В практике развитых стран реклама финансовых и банковских услуг занимает одно из ведущих мест. В частности, в настоящее время по суммарному объему расходов на рекламу банки ведущих стран занимают 4-е место, уступая производителям автомобилей, торговым фирмам и издательским группам.

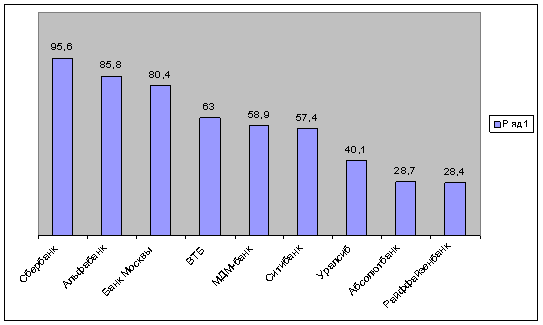

В России, где объем обслуживаемых финансовых средств существенно меньше, иная картина и на рынке рекламы. Так, даже в октябре 2005 г. (октябрь — традиционно считается месяцем высокой рекламной активности компаний, предлагающих финансовые услуги) рекламная доля услуг банков, страховых и финансовых компаний достаточно невелика (табл. 8).

Более высокие рейтинговые места эти услуги занимают в медиаканалах, где стоимость рекламных пакетов ниже — печатные СМИ, радио. И только единичные российские банки и финансовые компании входят в число крупнейших российских рекламодателей.

Таблица 8 — Банки компании в рейтинге (Топ-100) крупнейших рекламодателей за 9 месяцев 2005г.

| рекламодатель | Место в рейтинге | Объем рекламы | Доля |

| Реклама на телевидении (1 110 млн долл.) | |||

| Реклама на радио (95 млн. долл.) | |||

| Ctibank | 36 | 80 360 с | 0,40% |

| Сберегательный Банк России | 79 | 43 990 с | 0,22% |

| Импэксбанк | 84 | 42 390 с | 0,21% |

| Авангард Банк | 89 | 41 050 с | 0,20% |

| Реклама в печатных СМИ (600 млн. долл.) | |||

| Банк Москвы | 16 | 128,48 S, A2 | 0,42% |

| Сберегательный Банк России | 68 | 52,02 S, A2 | 0,17% |

| Citibank | 70 | 51,51 S, A2 | 0,17% |

| Глобэкс Банк | 89 | 43,41 S, A2 | 0,14% |

| Наружная реклама (460 млн долл.) | |||

| Сберегательный Банк России | 36 | 20 520 кв.м | 0,39% |

| Уралсиб | 83 | 11 090 кв.м | 0,21% |

Источник: [37].

Более высокие рейтинговые места эти услуги занимают в медиаканалах, где стоимость рекламных пакетов ниже — печатные СМИ, радио. И только единичные российские банки и финансовые компании входят в число крупнейших российских рекламодателей.

В деловом мире коммуникации — ключевой источник преимуществ в конкурентной борьбе. Успешные коммуникации позволяют с большей степенью эффективности реализовать разработанные планы и сократить степень риска в работе на рынке.

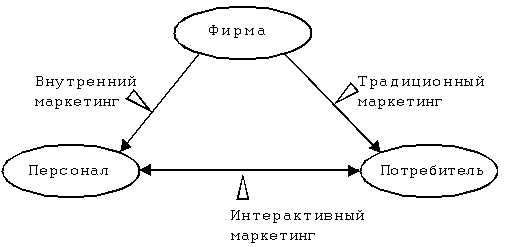

Однако Н.П. Радковская, рассматривая комплекс маркетинга банковских услуг, обосновывает необходимость его расширения с традиционных четырех элементов (продукт, цена, продвижение, сбыт) до пяти, дополнив его еще одной составляющей — стандартом обслуживания (рис. 9). Стандарт обслуживания включает в себя такие категории, как процесс и скорость облуживания, соответствие продуктов и услуг стандартам и нормам, квалифицированные консультанты, квалифицированный и вежливый персонал, культура обслуживания, удобное расположение, удобный режим работы, широкий ассортимент услуг [26, с. 22].

Рисунок 9 — Расширенный комплекс маркетинга

Таким образом, в числе основных задач банка в данном направлении должны быть следующие:

Ø поддержание высокого уровня профессионализма сотрудников банка и обеспечение доступности услуг, в том числе удобный режим работы банка;

Ø повышение скорости обслуживания клиентов и предоставление возможности получения необходимой консультативной помощи.

Итак, продвижение банковских продуктов во многом зависит от сформированной банком рыночной стратегии по созданию, продвижению и сбыту таких продуктов, т.е. от комплекса маркетинга.

В современных условиях комплекс маркетинга банковских услуг уже не может ограничиваться традиционными четырьмя элементами (продукт, цена, продвижение, сбыт). Важной его составляющей становится новый элемент — «стандарт обслуживания», который позволит коммерческим банкам организовать эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции.

Похожие работы

... (CRM - Customer Relationship Management) [28]. Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах. Новая организация и оснащение рабочих мест банковских служащих, осуществляющих контакты с клиентами, должна ...

... ». Все остальные показатели оценены как «хорошие». Заключение В ходе курсового проектирования проведена оценка финансово-хозяйственной деятельности ОАО Банк ВТБ в г. Якутске по данным на 01.01.2010г. Использовалась методика оценки экономического положения банка по указанию ЦБ РФ от 30 апреля 2008 года № 2005-У, оценка осуществлялась по результатам оценок следующих показателей: 1. ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

0 комментариев