Проблемы и пути улучшения финансового состояния предприятия

Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение

Пути финансового оздоровления предприятия

Анализ финансового состояния предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовой устойчивости предприятия

Г.: 3467: 10554 = 0,33

Анализ конечных финансовых результатов деятельности предприятия и их влияние на финансовое состояние

Пути использования выявленных резервов

Расчет экономической эффективности предложенных мероприятий

Навигация

Пути использования выявленных резервов

Анализ финансового состояния предприятия ОАО "ВЭР"

146813

знаков

14

таблиц

4

изображения

3. Пути использования выявленных резервов

3.1 Разработка мероприятий по мобилизации выявленных резервов

В данной главе мы будем придерживаться основных стратегических задач разработки финансовой политики предприятия:

А) достижение «прозрачности» финансово-экономического состояния предприятия для собственников, инвесторов, кредиторов,

Б) обеспечение инвестиционной привлекательности предприятия,

В) создание эффективного механизма управления предприятием,

Г) использование предприятием рыночных механизмов привлечения финансовых средств.

Финансовая работа на ОАО «ВЭР» прежде всего должна быть направлена на создание финансовых ресурсов для развития предприятия, обеспечение роста рентабельности, но главное – на его привлекательность для акционеров. Целью финансовой работы является изучение финансового состояния ОАО «ВЭР».

Таким образом, целью разработки финансовой политик предприятия в нашей работе является построение эффективной системы управления финансами, направленное на достижение стратегических и тактических целей его деятельности.

Важнейшей обязанностью финансового директора является управление денежными средствами, рыночными ценными бумагами, дебиторской и кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования. Это требует значительного количества времени и наиболее ярко проявляется основная проблема управления финансами: выбор между рентабельностью и риском (вероятностью неплатежеспособности).

Таким образом, основными путями улучшения финансового состояния является управление дебиторской и кредиторской задолженностью.

Максимально сократить дебиторскую задолженность прошлых лет можно с помощью:

- оперативной работы юридического отдела,

- оперативной работы менеджеров по дебиторской задолженности,

- максимального использования взаимозачетов при расчетах с поставщиками и покупателями.

Кроме этого, необходимо не допускать возникновение просроченной дебиторской задолженности с помощью:

- своевременного отслеживания работниками отдела сбыта совместно с работниками бухгалтерии и работниками юридического отдела текущей дебиторской задолженности,

- оперативного принятия мер по ликвидации возникшей дебиторской задолженности службами продаж и безопасности совместно с юристами.

Необходимо также снизить удельный вес сомнительных клиентов, систематически напоминая дебиторам о промедлении срока расчета, проводя селективную политику по отношению к дебиторам. Полезно, конечно, и поискать возможность повысить эффективность взаимодействия собственных коммерческих и финансовых служб с тем, чтобы оперативно прекращать продажи клиентам, задерживающим платежи, или вовсе не оплачивающим товар.

В наши дни отечественные предприятия все чаще используют в своей деятельности финансирование под уступку денежного требования (факторинг).

Эта схема расчетов выгодна всем: продавец сразу получает деньги за реализованную продукцию, покупатель – отсрочку платежа, а финансовый агент – выгодный способ вложения свободных денежных средств.

Таким образом, одним из мероприятий по улучшения финансового состояния ОАО «ВЭР» предложим факторинг.

Схема факторинга выглядит достаточно просто. Продавец (клиент) поставляет свою продукцию покупателю (должнику) с отсрочкой платежа, а затем продавец уступает право требования долга финансовому агенту (фактору). За это финансовый агент сразу выплачивает продавцу от 80 до 90% задолженности. Остаток (за вычетом комиссионных) продавец получает после того, как покупатель перечислит деньги финансовому агенту.

Согласно ст. 826 ГК Российской Федерации, предметом уступок, под которую финансовый агент предоставляет финансирование может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение финансовых средств, которые возникают в будущем (будущее требование).

Ст. 825 ГК Российской Федерации ограничивает круг лиц, которые могут быть финансовыми агентами. В него входят банки, иные кредитные организации, а также коммерческие организации, у которых есть лицензия на осуществление такого вида деятельности. Следует отметить, что в России факторинг стал прерогативой исключительно банков. Хотя на Западе этим бизнесом как правило, занимаются специализированные факторинговые компании.

Продавец (клиент) гарантирует финансовому агенту, что денежное требование, являющееся предметом уступки, действительно. Для этого он должен представить счета-фактуры, накладные и другие документы, указывающие, что товары или услуги реализованы покупателю. Вместе с тем клиент должен сообщить фактору любую имеющуюся у него информацию о своих покупателях, а также сведения, которые могут упростить получение долгов.

Кроме того, продавец обязан письменно проинформировать покупателей об уступке денежного требования финансовому агенту. Для этого он делает на счетах-фактурах так называемую уступочную подпись.

Договор финансирования под уступку денежного требования может быть с правом обратного требования (с регрессом) и без права обратного требования (без регресса).

При факторинге с правом обратного требования рискует поставщик: он возвращает финансовому агенту деньги, если покупатель не выполнит свои обязательства. А при факторинге без права обратного требования взыскание задолженности с покупателя – проблема финансового агента.

В договоре факторинга необходимо указать размер комиссионного вознаграждения финансового агента. Как правило, оно составляет от 0,75 до 3,5% от суммы переданного долга. Размер комиссионных зависит от следующих факторов:

- продолжительности предоставляемой поставщиком рассрочки платежа своим покупателям (чем больше этот период, тем выше риск неплатежа и, следовательно, тем выше комиссионное вознаграждение);

- вида деятельности поставщика (клиента) и вида деятельности его покупателя (должника);

- наличия обстоятельств, ставящих под сомнение оплату должником предусмотренных требований.

Для целей налогообложения прибыли в соответствии с подпунктом «у» п. 2 Положения о составе затрат доходы организации, связанные с оплатой услуг банков за осуществление факторинговых операций, включают в себестоимость как расходы, связанные со сбытом продукции. суммы налога на добавленную стоимость, уплачиваемые в составе таких расходов, возмещаются из бюджета.

Пункт 10 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина Российской Федерации от 06.05.99 г. №33н, относит расходы, связанные с оплатой услуг, оказываемых кредитными организациями к прочим операционным расходам. Поэтому в бухгалтерском учете организации-продавца (клиента) сумма комиссионного вознаграждения финансового агента учитывается на счете прибылей и убытков.

Согласно статье 121 ГК Российской Федерации, дебиторская задолженность – это имущество организации, поэтому в бухгалтерском учете организации-продавца операции по уступке финансовому агенту право требования этой задолженности отражается на счете реализации прочих активов. В отличие от Гражданского Кодекса Налоговый кодекс не включает дебиторскую задолженность в состав имущества организации (п. 2 ст. 38 НК Российской Федерации). поэтому передача права требования задолженности не облагается НДС.

Если договор факторинга заключен без права обратного требования (регресса), то продавец сразу списывает с баланса всю сумму дебиторской задолженности.

Если договор факторинга заключен с правом обратного требования (регресса), то поставщик учитывает у себя на балансе дебиторскую задолженность до тех пор, пока покупатель не перечислит деньги финансовому агенту. Сумма, которую финансовый агент перечислит поставщику, считается краткосрочным кредитом.

После того как покупатель перечислит деньги финансовому агенту, поставщик списывает дебиторскую задолженность и одновременно уменьшает свои обязательства перед финансовым агентом.

Если покупатель не выполнит свои обязательства, то продавец возвращает финансовому агенту сумму кредита и самостоятельно пытается взыскать долг с покупателя.

В нашем случае, менее рискованно использовать факторинг без регресса. Эффективность этого предложения рассмотрим в разделе 3.2.

Возможность инкассирования дебиторской задолженности, то есть получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для нашего предприятия, ибо у нас особенно остро стоит проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников.

В то же время, у ОАО «ВЭР» в настоящее время наблюдается наличие просроченной кредиторской задолженности, которую максимально сократить можно с помощью:

q Максимального использования службами продаж, материально-технического снабжения, финансовой службой системы взаимозачетов при расчете с поставщиками и покупателями;

q Использование услуг сторонних организаций в системе взаимозачетов по закрытию кредиторской задолженности в области приобретения сырья, платежей в бюджет, приобретения различных услуг.

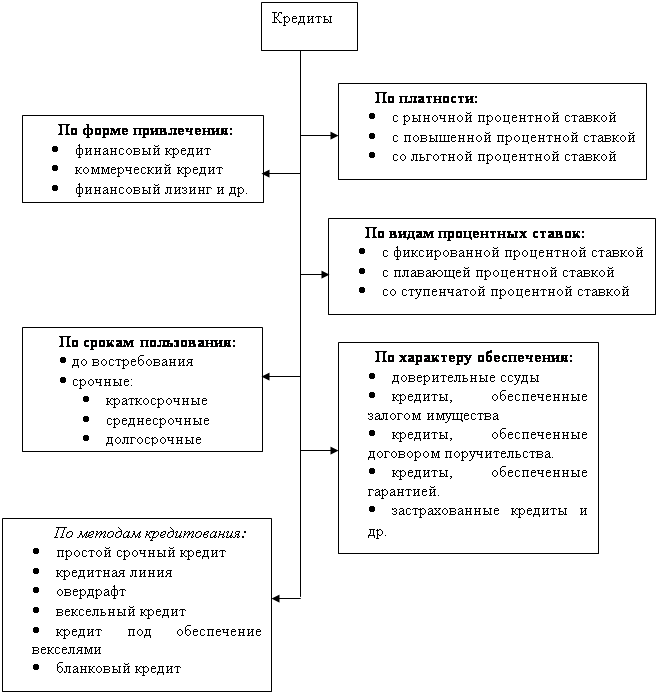

В условиях рыночной экономики для предприятия главное – выбрать оптимальный способ ведения дел. В этом случае, очень удобным способом оформления кредиторской задолженности является вексель. Основная его особенность заключается в безусловном обязательстве должника по уплате денег; расчеты по векселю не требуют утомительного сбора доказательств возникновения и существования долга.

Второе исполненное достоинство векселя то, что он является документарной ценной бумагой. И каждый факт перехода этой бумаги от одного владельца к другому фиксирует передаточная подпись (индоссалинт) на самом векселе. Все это делает его одним из самых простых и удобных средств погашения долговых обязательств.

Вексель – это долговая расписка, которая содержит обязательство уплатить указанную в ней сумму любому лицу, предъявившему эту расписку к погашению. Регистрируется оборот векселей конвенцией о единообразном законе о простом и переводном векселе и Федеральным законом от 11.03.1997 г. №118-ФЗ. «О переводном и простом векселе».

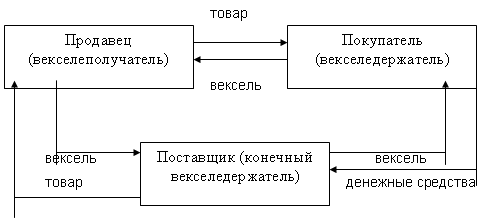

Для формирования кредиторской задолженности предназначен простой вексель. Он обязывает векселедателя по наступлении срока выплаты векселедержателю сумму, прямо указанную в расписке.

Отличительной чертой простого векселя является то, что должником всешда является лицо, выписавшее вексель, то есть векселедатель. Держатель векселя может использовать его в расчетах со своими контрагентами переводя свою задолженность на векселедателя.

На рисунке 2 представлена схема движения простого векселя, обслуживающего коммерческую сделку.

Рис. 2 - Упрощенная схема движения простого векселя

Переводной вексель используют для оформления передачи дебиторской задолженности. Такой вексель выписывается векселедателем и содержит обязательство должника оплатить названную в документе сумму векселедержателю.

Российская юридическая практика внесла в вопрос вексельного обращения особенности. В частности, у нас векселя принято делить на товарные и финансовые. Это разделение основывается на том, какого рода кредиторская задолженность оформляется.

Если вексель выписан для работы за поставленные товары (оказанные услуги или выполненные работы), такой вексель называется товарным. Тонкость заключается в том, что товар (работа, услуга) будет считаться оплаченным лишь в момент погашения ранее выписанного векселя. Всякий прочий вексель (например, приобретенный за плату или выписанный по договору денежного займа) будет считаться финансовым.

Зачастую трудно реализовать свой товар, не представляя коммерческого кредита. И поэтому в нашей стране впервые с недавнего времени получил применение способ, предложенный зарубежными экономистами, позволяющий продавцу за минимально возможный срок получить денежные средства за оказанные услуги, выполнение работы, с минимальными издержками, предоставляющими собой скидки, и привлекающий покупателя из-за своей прибыльности для него.

Чаще всего, предоставление скидок даже психологически стимулирует нашего покупателя и увеличивает нашу выручку.

Кроме вышеперечисленных мероприятий, улучшению финансового состояния ОАО «ВЭР» через обновление основных фондов будет способствовать реализация лизинговых операций.

Осуществляя кредитование лизинговых компаний, коммерческие банки косвенно финансируют лизингополучателей, однако не в форме денежного (валютного), а товарного кредита. Лизинг таким образом, является не только одним из способов финансирования капиталовложений, но и специфической формой товарного кредита.

Лизинговые операции осуществляются на основе договоров, нередко называемых лизинговыми соглашениями, условия которых зависят от типа лизинговой операции. Существуют различные виды лизинговых операций, среди которых наиболее распространены: финансовый, или прямой, лизинг; оперативный, или сервисный, лизинг; возвратный лизинг.

Финансовый, или прямой, лизинг характеризуется следующим:

q Не предусматривает никакого обслуживания имущества со стороны лизингодателя;

q Не допускает досрочного прекращения аренды;

q Является полностью амортизационным (период физического износа оборудования совпадает с периодом его аренды).

При финансовом лизинге лизингодатель всегда возместить все свои издержки в течение одного срока лизингового оговора или его пролонгации.

Процедура заключения договоров по финансовому лизингу достаточно проста, поскольку используются типовые формы лизинговых соглашений. Лизинговая процедура требует значительно меньше документов, чем оформление долгосрочного кредита по обычной схеме. Лишь сложные лизинговые операции, в которых принимают участие зарубежные партнеры, требуют разработки индивидуальной формы соглашения.

Оперативный, или сервисный, лизинг характеризуется более коротким, чем жизненный цикл оборудования, сроком аренды и неполной амортизацией оборудования за время лизинговой эксплуатации. Договор заключается, как правило, сроком на 2-3 года, иногда на 5 лет и может быть расторгнут лизингополучателем. В дальнейшем могут быть предусмотрены меры по перезаключению договора на других условиях либо продажа оборудования по остаточной стоимости.

В случае заключения договора на оперативный лизинг предусматривается также возможность оказания лизингодателем широкого спектра услуг (наладка, ремонт оборудования, профессиональная подготовка специалистов и т.д.).

При оперативном лизинге ставки лизинговых платежей обычно выше, чем при финансовом лизинге. Это объясняется тем, что лизингодатель, не имея гарантии полной окупаемости затрат, вынужден учитывать различные экономические и прочие риски в цене лизингового контракта наряду с учетом затрат на техническое обслуживание и страхование объекта лизинга.

При возвратном лизинге создается система взаимосвязанных соглашений, при которой фирма – собственник зданий, оборудования и т.д. продает эту собственность с одновременным оформлением соглашения о долгосрочной аренде бывшей своей собственности на условиях лизинга. В качестве партнера по данной сделке может выступать страховая компания, коммерческий банк, лизинговая компания. В таком случае данная лизинговая операция выступает как альтернатива залоговой операции.

Наиболее типичными преимуществами лизинга по сравнению с покупкой инвестиционных ценностей за счет собственных средств покупателя являются следующее:

q Лизингополучатель получает во временное пользование дорогостоящее оборудование без крупных единовременных финансовых затрат;

q Лизингополучатель страхует себя от возможности быстрого морального износа объекта сделки. Это преимущество является особенно важным для мелких и средних предприятий, не обладающих высокой ликвидностью;

q Лизингополучатель обеспечивает лизингополучателя полным набором услуг по организации финансирования сделки, консультированию, техническому обслуживанию объекта сделки;

q Отдельные права владения объектом сделки от права пользования лизинговым оборудованием экономически обязывает лизингополучателя использовать его только в период максимальной рентабельности;

q Лизинг позволяет лизингополучателю разместить высвобождающиеся денежные средства и другие активы.

Можно сформулировать и преимущества лизинга по сравнению с привлечением банковской ссуды:

q Объект лизинговой сделки не отражается на балансе лизингополучателя как его долговое обязательство. Это позволяет предприятию - лизингополучателю поддерживать оптимальную ликвидность баланса (соотношение собственных и заемных средств) и не ограничивать привлечение денежных ресурсов финансово-кредитных учреждений;

q В первые годы эксплуатации оборудования лизинговые платежи, как правило, меньше, чем суммы, выплачиваемые по кредиту;

q Финансовый лизинг привлекателен по сравнению с приобретением оборудования за счет кредита, так как при этом достигается 100%-ное финансирование объекта сделки, в то время как кредит покрывает лишь 70-80% стоимости приобретаемого оборудования;

q В течение срока лизингового договора применяются фиксированные платежи, выплачиваемые чаще, чем платежи в погашение кредита. Это уменьшает размер одного платежа и способствует стабильности финансов лизингополучателя;

q Сроки лизингового договора могут быть от 3 до 20 и более лет.

Однако в каждом конкретном случае необходимо провести расчеты и сравнить, во что обойдется предприятию приобретение оборудования по лизингу и за счет банковского кредита. Результат сравнения будет зависеть от процентной ставки по долгосрочным кредитам, а также от условий лизинга.

1. Чтобы сократить постоянные затраты (износ основных производственных фондов, а так как он начисляется линейным методом и не зависит от объема производимой продукции)0, продав основные средства на общую стоимость 50 тыс. руб.

Рассматривая отчет о прибылях ОАО «ВЭР» за 1999 г., был сделан вывод о чрезвычайно высокой себестоимости, которая не позволяет предприятию не только получать прибыль, но и выйти из убыточного состояния.

Совершенствование финансового состояния ОАО «ВЭР» в основном заключается в усилении системы внутреннего контроля за затратами предприятия. Для этого необходимо ввести в штат нового работника или в функции финансового директора добавить рационализацию величины себестоимости продукции и видов затрат.

В целях реализации резервов по снижению себестоимости предложим следующие мероприятия:

1. Поиск новых поставщиков максимально целевых вспомогательных материалов методами:

q Проведение анализа существующих договоров поставщиком вспомогательных материалов;

q Заключения новых договоров с учетом цены вспомогательных материалов, срока оплаты, штрафных санкций по договору.

2. Снижение расходов сырья и вспомогательных материалов:

q Проведение анализа и контроля существующих норм расходов сырья и вспомогательных материалов и фактического расхода;

q Пересмотр нормы расхода сырья и вспомогательных материалов с позиции экономии.

3. Минимизация использования привлекаемого автотранспорта и прочих подрядных организаций, для этого необходимо организовать анализ и контроль при заключении договоров с подрядчиками.

4. Организация четкого контроля за работой автотранспорта, расходом запчастей и ГСМ, для этого:

q Организация оперативной работы по анализу соответствия фактического расхода запчастей и ГСМ установленными нормами для автотранспорта;

q Контроль по расходу запчастей и ГСМ для автотранспорта.

5. Приведение в соответствие численности цехового и вспомогательного персонала, исходя из односменного режима работы при пятидневной рабочей недели, для чего провести анализ соответствия цехового и вспомогательного персонала.

Таким образом, минимизировав затраты мы сможем увеличить прибыль от реализации работ, услуг, что скажется на показателях рентабельности (доходности) деятельности ОАО «ВЭР».

Кроме этого, рентабельность (доходность) деятельности можно увеличить, проведя развернутую рекламную компанию. На основе опросных листов вначале следует выяснить эффективность теле, радио и газетной рекламы. В нашем городе в настоящее время особую популярность приобретают рекламные щиты на улицах города. В то же время постоянно проводятся ярмарки-выставки, позволяющие приобрести новых партнеров и покупателей.

Похожие работы

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев