Проблемы и пути улучшения финансового состояния предприятия

Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение

Пути финансового оздоровления предприятия

Анализ финансового состояния предприятия

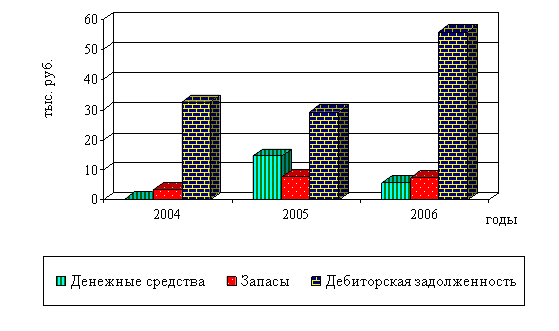

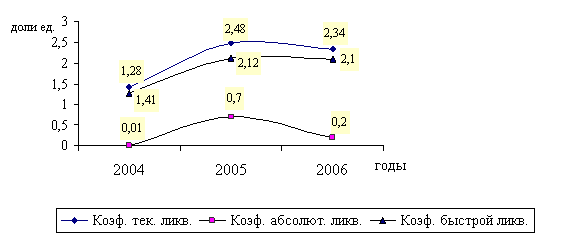

Анализ платежеспособности и ликвидности предприятия

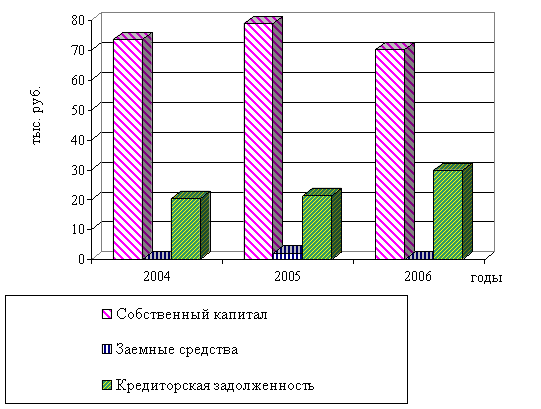

Анализ финансовой устойчивости предприятия

Г.: 3467: 10554 = 0,33

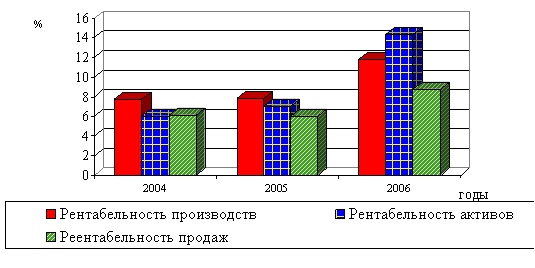

Анализ конечных финансовых результатов деятельности предприятия и их влияние на финансовое состояние

Пути использования выявленных резервов

Расчет экономической эффективности предложенных мероприятий

Навигация

Пути финансового оздоровления предприятия

Анализ финансового состояния предприятия ОАО "ВЭР"

146813

знаков

14

таблиц

4

изображения

1.3 Пути финансового оздоровления предприятия

Исключительное значение для успеха управления финансами предприятия имеет анализ выполнения намеченных планов, в первую очередь – анализ показателей финансовой отчетности, под которым понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность. Результаты анализа позволяют менеджерам принимать решения на основе оценки текущего финансового положения и деятельности компании за предшествующие годы и ее потенциальных возможностей на предстоящие годы.

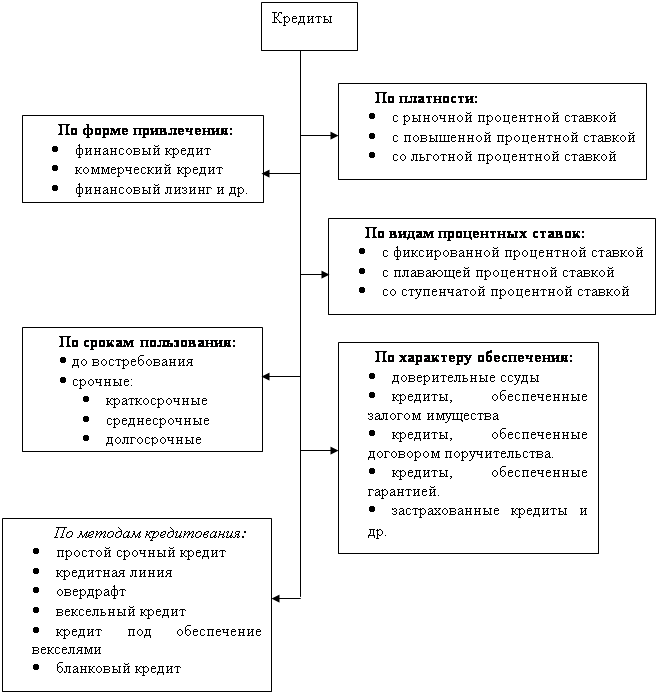

Особенно важное значение в антикризисном менеджменте имеет налаживание четкого контроля за каналами поступлений и расходов, притоками и оттоками денежных средств. В условиях России – это обычно «ахиллесова пята». Среди каналов прежде всего – поступления от основной деятельности. Денежные средства используются на закупку (с немедленной оплатой или в кредит) товарно-материальных запасов, для обеспечения производства, при продаже готовой продукции покупателям (за наличные и в кредит), для выплаты заработной платы и при уплате налогов и т.д. Источником получения денежных средств обычно являются поступления оплаты за готовую продукцию. Излишки денежных средств, возникающие в результате основной деятельности компании, могут использоваться для расширения производства, выплаты дивидендов, возвращения банковского кредита и т.д.

Существенным каналом притока оттока денежных средств выступает инвестиционная деятельность. Денежные средства используются на приобретение активов с долгосрочным потенциалом для получения дохода, а при продаже таких активов происходит поступление денежных средств. При благополучном положении дел компания, как правило, стремится к расширению или модернизации производственных мощностей, поэтому инвестиционная деятельность в целом приводит к оттоку денежных средств.

Важным каналом притока и оттока денежных средств является финансовая деятельность. Денежные средства используются на возвращение задолженности (в том числе и на оплату процентов) кредиторам и выплату дивидендов акционерам. Источником денежных средств является получение новых кредитов или продажа дополнительных акций (денежные средства в этом случае поступают в виде внесенного капитала). В целом финансовая работа призвана увеличивать денежные средства компании и служит для финансового обеспечения основной и инвестиционной деятельности. Иногда и стабильная работа по основному профилю не всегда приносит достаточно денег для приобретения долгосрочных активов, например, недвижимости или оборудования. Такие приобретения обычно требуют больших затрат, которые производятся хотя бы частично за счет новых займов. Обычно предполагается, что расходы на обслуживание заемных средств будут компенсироваться будущими доходами, полученными в результате инвестиций. Даже прибыльной компании может не хватать денег из-за ошибок в политике продаж или маркетинге. Так, из-за отсрочки получения дебиторской задолженности компания бывает вынуждена искать источники финансирования оборотных средств, отложить которые невозможно. Затраты на обслуживание кредита такого рода последующими доходами компенсироваться не будут, так как данные средства были использованы не для инвестиций. На основе анализа функционирования каналов поступления и оттока денежных средств менеджер может сделать правильные выводы о состоянии компании, анализировать прибыльность работы по важнейшим направлениям работы компании, наиболее оптимальные решения по управлению финансами. Приводимая ниже схема показывает ситуацию с доходами и расходами организации.

Для улучшения управления денежными потоками целесообразно постоянно улучшать финансовую структуру, организовывать центры финансового учета компании и их связь между собой. Центр финансового учета представляет собой структурное подразделение или группу подразделений, осуществляющих определенные хозяйственные операции и способные оказывать непосредственное воздействие на прибыльность конкретной деятельности. Вся организационная структура компании должна подчиняться финансовой структуре. В большинстве российских фирм, к сожалению, финансовая структура неотчетлива.

Эти структуры иногда создаются на основании положения о бухгалтерском учете и учетной политики фирмы. Главный бухгалтер как инициатор и разработчик финансовой структуры определяет ее исходя из соображений бухгалтерской целесообразности. А между тем дело связано с решением одного из важнейших стратегических вопросов, который в западных компаниях, например, решается на уровне совета директоров. Концепции, критерии целесообразности выделения центров финансового учета, направления финансовых потоков организации должны порождаться самой стратегией бизнеса.

Рис. 1 - Связь между основной, инвестиционной и финансовой деятельностью компании

Иногда выделяют центры финансовой отчетности, представляющие структурные подразделения или группы подразделений, осуществляющих операции, конечная цель которых – максимизация прибыли, способные оказывать непосредственное воздействие на прибыльность, а также отвечать перед вышестоящим руководством за реализацию установленных перед ними целей, соблюдение уровней расходов в пределах установленных лимитов. Критерий выделения таких центров несложен.

Для хозяйственного управления важно знать не только основные хозяйственные и финансовые результаты, но и отдельно анализировать движение денежных средств, определять изменение основных источников получения денежных средств и направлений их использования. Различие показателей прибыли и денежного потока обусловлено тем, что в бухгалтерском учете некоторые хозяйственные операции отражаются не в момент поступления или перечисления (выплаты) денежных средств, а в момент их совершения (зависит от учетной политики фирмы).

В таком случае для анализ движения денежных потоков необходимо составить аналитическую ведомость, сгруппировав данные о притоке и оттоке денежных средств по следующим направления:

- производственно-хозяйственная деятельность,

- инвестиционная деятельность,

- финансовая деятельность.

Подобная группировка позволит проанализировать текущие потоки денежных средств, оценить способность фирмы погасить свою задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Наиболее благоприятным результатом, при прочих равных условиях, будет тот, при котором главным источником поступления денежных средств является основная деятельность фирмы.

И здесь надо в полной мере использовать возможности финансового менеджмента. Для предприятия, которое не смогло избежать финансовых неприятностей обычные способы управления уже неприемлемы. В целях решения сложнейшей задачи вывода из кризиса неплатежеспособного предприятия нужны неординарные решительные меры. Обычно все начинается со смены менеджмента. Если сравнивать ситуацию неплатежеспособного предприятия с болезнью (а именно болезнь), но еще не смерть, то первейшей проблемой на пути выработки способа выхода из кризиса является постановка правильного диагноза. Для этого необходимо провести тщательный анализ технической и финансовой документации, провести переговоры со всеми заинтересованными лицами, охватив таким образом проблему в целом.

Главной причиной неплатежеспособности предприятия в той или иной форме является нехватка денежных средств. Главный, хотя и не единственный источник денежных средств предприятия – это выручка от реализации продукции, товаров или услуг, в зависимости от профиля предприятия.

Для любого предприятия, за исключением специально дотируемого, объем поступающей выручки должен быть по крайней мере достаточным для покрытия всех издержек по производству, хранения и сбыту продукции. в случае недостаточности денежного потока происходит резкое или постепенное истощение оборотных средств, что приводит к неспособности предприятия продолжать производство, и процесс останавливается.

Недостаточным объем выручки может оказаться в следующих случаях: первое, продукция продается по цене ниже себестоимости. Происходит это по двум основным причинам: неумения правильно рассчитывать цену в рыночных условиях или сознательное занижение цены с целью перевода части расчетов в так называемый «черный нал» для ухода от налогообложения. Этот вариант нередко можно наблюдать в сочетании.

Стало типично, когда директор крупного государственного предприятия создает собственное дочернее предприятие по сбыту продукции этого предприятия, чтобы продавать продукцию дочернему предприятию по минимальным ценам. Тогда максимальная прибыль перейдет в руки дочернего предприятия. При этом жадность не знает границ. Директор волевым решением занижает цену готовой продукции, с одной стороны, для получения в свой карман максимума прибыли, с другой стороны, для информации коллектива и общества в целом, что государственное предприятие в кризисе и ему необходима поддержка. В таком случае главной задачей менеджера является тщательный анализ денежных потоков и маркетинговое исследование рынка с целью выяснения истинной ситуации. Решение этой задачи часто затрагивает крупные денежные интересы, поэтому необходимо заранее побеспокоиться о собственной безопасности.

Вторая причина невозможности для предприятия реализовать продукцию по ценам выше себестоимости предопределяется отсутствием спроса. Решение этой проблемы затрагивает большой круг вопросов, связанных не только с политикой сбыта, но и производства, и снабжения.

Иным случаем является недостаточный объем продаж. В этих условиях цены рассчитаны грамотно, однако размеры реализации недостаточны для покрытия расходов. Здесь важно разобраться в причинах. Если данный продукт не нужен на рынке в объемах, производимых предприятием, то необходимо, с одной стороны, изучить возможность сбыта на других рынках, а с другой – решать вопрос о целесообразности сокращения производства.

Кроме этого, очень часты случаи задержки поступления выручки от покупателей за отгруженный товар. Здесь предстоит внимательно разобраться в причинах. Если причиной является неплатежеспособность заказчиков по независящим от них причинам (долги государства), необходимо составить прогноз возможностей восстановления платежеспособности в будущем. Если причины в самих предприятиях, вновь встает вопрос о целесообразности производства вообще или по данной технологии в частности.

Помимо перечисленных проблем, у предприятия могут существовать чисто организационные проблемы сбыта. Скажем, неудовлетворительная собственная работа на рынке. В таких случаях необходимо срочно осуществить серьезное маркетинговое исследование с целью получения информации о спросе на данный товар, доведения информации о себе до потенциальных потребителей с последующим формированием собственной ниши на рынке и дальнейшем ее расширении.

Важное значение имеет вопрос рекламы. В кризисных условиях предприятие не может позволить себе дорогую имиджевую рекламу. Реклама должна быть максимально целенаправленной и строго рассчитанной с целью нанесения мощных, но строго направленных, точечных ударов. Подобная тактика позволит увеличить объем продаж, уменьшить издержки.

Что касается непосредственно предприятия, то главной задачей является исследование всего процесса его функционирования. Вопросы, необходимые для изучения, можно разделить на две группы: вопросы, относящиеся непосредственно к организации производства продукции (услуг), торговли и т.д. в зависимости от профиля и проблемы внепроизводственных расходов.

При анализе первой группы вопросов менеджер изучает, прежде всего, состояние оборудования, его происхождение, уровень технологии, характер износа, качество обслуживания, потенциальные возможности. На этом этапе менеджер определяет, насколько имеющееся оборудование представляет возможность вывести предприятие из кризиса. Затем можно перейти к анализу вопросов, непосредственно связанных с использованием оборудования. Это – виды применяемого сырья, состояние складского хозяйства, недвижимости, учета и отчетности, организации управления, работы службы безопасности и т.д. Одним из главнейших на сегодняшний день вопросов является также кадровый. После изучения вопросов, касающихся непосредственно производства, следует перейти к околопроизводственным вопросам.

После анализа внутренних проблем финансовому менеджеру можно перейти к следующему блоку проблем – вопросам обеспечения спроса. Прежде всего, целесообразно провести работу по изучению поставщиков сырья для основного производства. Важно внимательно изучить цены на необходимые виды сырья и оборудования, возможности их бесперебойной поставки, отсрочек по платежам, готовности поставщиков работать с вами и в дальнейшем. Кроме того, нужно исследовать вопросы снабжения электроэнергией, теплом водой. Практика показывает необходимость устранения возможности перебоев. Главнейшим является изучение работы по привлечению и подбору кадров. Порой реальна полная замена аппарата.

Следующий шаг менеджера – определить общеполитическую атмосферу вокруг предприятия. Необходимо составить единую «карту» отношения к предприятию органов власти, кредиторов, потребителей, криминальных кругов, работников предприятия. Когда менеджер осуществил все указанные мероприятия и имеет достаточную информацию о предприятии, следует принять самое важное в этой ситуации решение: способно ли предприятие в принципе выйти из кризиса, и в состоянии ли он как управляющий осуществить все необходимые для этого мероприятия.

Если менеджер полагает, что вполне способен вывести предприятие из прорыва, ему прежде всего необходим четкий план конкретных мероприятий, необходимых для достижения этой цели. Наиболее эффективным здесь является бизнес-план. В нем менеджер детально характеризует цели их достижения. Проводятся необходимые финансовые расчеты. Определяется место потенциальных контрагентов. После составления бизнес-плана необходимо согласие на его реализацию со стороны всех заинтересованных сторон, прежде всего кредиторов.

Решение перечисленных выше проблем позволит несколько оживить предприятие, но и только. Поэтому необходимо установить тщательный контроль за этапами оздоровления фирмы, чтобы своевременно определить точки возможного роста, рычаги, способны ускорить движение вперед, а также препятствие.

Только после проведения подобной работы прогресс предприятия может приобрести некоторую стабильность. В этот период доверие контрагентов уже начинает ощущаться. Поэтому следующим этапом работы менеджера является изучение новых потенциальных возможностей, например, развертывание нового производства.

Здесь уже возможны переговоры с банками о кредите и с производителями оборудования об аренде. Реально высвобождение площадей с целью сдачи в аренду. Иными словами, следующий этап означает переход от пожарных мероприятий к рутинным. После этого целесообразно перейти к более серьезным разработкам и принятию стратегических решений.

Похожие работы

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев