Проблемы и пути улучшения финансового состояния предприятия

Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение

Пути финансового оздоровления предприятия

Анализ финансового состояния предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовой устойчивости предприятия

Г.: 3467: 10554 = 0,33

Анализ конечных финансовых результатов деятельности предприятия и их влияние на финансовое состояние

Пути использования выявленных резервов

Расчет экономической эффективности предложенных мероприятий

Навигация

Анализ конечных финансовых результатов деятельности предприятия и их влияние на финансовое состояние

Анализ финансового состояния предприятия ОАО "ВЭР"

146813

знаков

14

таблиц

4

изображения

2.6 Анализ конечных финансовых результатов деятельности предприятия и их влияние на финансовое состояние

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от прочих видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучить в тесной связи с использованием и реализацией продукции.

В процессе анализа финансовых результатов деятельности ОАО «ВЭР» на основании формы №2 сделать вывод о том, что данное предприятие ни в прошлом, ни в отчетном периоде не получает прибыли. В прошлом году себестоимость продукции была настолько велика, что даже выручка от реализации не покрыла все расходы.

Динамика полученных финансовых результатов ОАО «ВЭР» рассмотрена в таблице 2.4.

Таблица 2.4 - Анализ финансовых результатов ОАО «ВЭР»

| Показатель | Сумма (тыс. руб.) | Динамика, % | ||

| 1998 г. | 1999 г. | Отклонение | ||

| 1. Выручка от реализации | 3467,4 | 7267,2 | 3799,8 | 209,6 |

| 2. Себестоимость реализации продукции | 4180,5 | 6513,4 | 2332,9 | 155,8 |

| 3. Прибыль (убыток) от реализации (п. 1 – п. 2) | -713,1 | 753,8 | 1466,9 | - |

| 4. Прочие операционные доходы | 194,1 | 550,2 | 356,1 | 83,5 |

| 5. Прочие операционные расходы | 278 | 374,2 | 96,2 | 134,6 |

| 6. Прибыль (убыток) от ФХД | -797 | 929,8 | 1726,8 | - |

| 7. Налог на прибыль | - | 236,2 | 236,2 | - |

| 8. Отвлеченные средства | 1003,7 | 1458,8 | 455,1 | 145,3 |

| 9. Нераспределенная прибыль (убыток) отчетного периода (п. 6 – п. 7 – п. 8) | -1800,7 | -765,2 | 1035,5 | - |

На основании данной таблицы можно сделать вывод о том, что в отчетном периоде эффективность деятельности ОАО «ВЭР» выросла по сравнению с прошлым, однако это все же не позволило ему получить нераспределенную прибыль в качестве пополнения собственных источников формирования активов. Произошло это, главным образом, за счет значительной величины удельного веса отвлеченных средств.

Так как для расчета рентабельности неприменимы отрицательные значения прибыли (убыток), в качестве базы прибыльности используем показатель прибыли от финансово-хозяйственной деятельности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает состояние эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие окупаемость издержек производства и инвестиционных проектов,

2. показатели, характеризующие прибыльность продаж,

3. показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) – отношение прибыли от финансово-хозяйственной деятельности к сумме затрат по реализованной продукции. для ОАО «ВЭР» в отчетном периоде этот показатель составил:

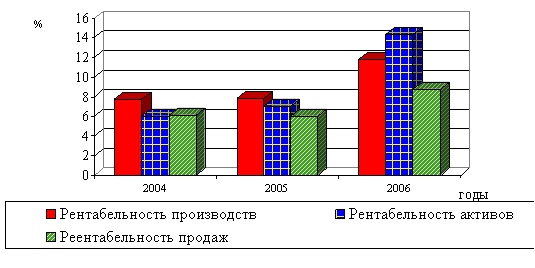

929,8: 6513,4 = 0,14.

Данный расчет показывает, что предприятие имеет 14 копеек прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж (оборота) – отношение прибыли от реализации продукции, работ и услуг к сумме полученной выручки:

Rпр = 753,8: 7267,2 = 0,10 (10%).

Рассчитанный показатель рентабельности характеризует эффективность предпринимательской деятельности. В данном случае предприятие имеет 10 копеек прибыли с рубля продажи.

Рентабельность (доходность) капитала определяется отношением прибыли от финансово-хозяйственной деятельности к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного и т.д.

Rк = Прибыль от ФХД: Вся сумма капитала (валюта баланса)

В отчетном периоде показатель составил:

Rк = 929,8: 11843 = 0,0786 (7,86%)

Предприятие получает 7 копеек с каждого рубля капитала, вложенного в его развитие.

Так как деятельность предприятия ориентирована на перспективу, то необходимо разработать инвестиционную политику. Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственного капитала и договорных обязательств (или, что то же самое, как разность общей суммы активов и краткосрочных обязательств).

Показателем, отражающим эффективность использования средств, инвестированных в предприятия, является рентабельность инвестиций (Rи):

Rи = Прибыль до уплаты налога: (Валюта баланса – Величина краткосрочных обязательств) * 100

Данный показатель используется в основном для оценки эффективности управления на предприятии, характеристики его способности обеспечить необходимую отдачу на вложенный капитал, определения расчетной базы для прогнозирования.

Показатель рентабельности инвестиций рассматривается в зарубежной практике финансового анализа как способ «мастерства» управления инвестициями. При этом считается что, поскольку руководство компании не может влиять на величину уплачиваемого налога на прибыль, в целях более обоснованного подхода к расчету показателя в числителе используется величина прибыли до уплаты налога (прибыль от ФКД).

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от инвестиций, поэтому с точки зрения акционера точной оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами (собственниками) капитал, называемый также рентабельностью собственного капитала, определяется по формуле:

Рентабельность собственного капитала = Прибыль остающаяся в распоряжении предприятия: Величина собственного капитала *100%

Для ОАО «ВЭР» два вышеназванных показателя определяются следующим образом:

Rи =929,8: (11843 – 4910) * 100 = 13,42%

Rск = -765,2: 6933 * 100 = -11,04%

Отсюда можно сделать вывод о том, что до уплаты налога на прибыль деятельность предприятия характеризовалась получением дохода на инвестированный капитал, однако после уплаты налога собственники (акционеры) получили убытки в результате своих финансовых вложений в ОАО «ВЭР».

Таким образом, практически все рассчитанные показатели рентабельности (доходности) деятельности предприятия показали его несостоятельность (близость к банкротству) и отсутствие собственных источников для дальнейшего развития предприятия. Кроме того, периодическая убыточная деятельность ОАО «ВЭР» может подорвать доверие как акционеров, так и кредиторов общества. Для устранения всех этих негативных моментов необходимы эффективные управленческие решения по мобилизации выявленных ресурсов.

Проведенный в данной работе анализ финансового состояния ОАО «ВЭР» позволил выделить слабые стороны, выявить резервы и недостатки деятельности ОАО «ВЭР», предложить мероприятия по стабилизации его финансового состояния.

В процессе анализа был сделан вывод о том, что ОАО «ВЭР» не платежеспособно, не устойчиво и не ликвидно.

На предприятии растет количество запасов (сырья материалов МБП), однако сокращается сумма готовой продукции и товаров для перепродажи. Выявленный при анализе рост дебиторской задолженности говорит о том, что за реализованную продукцию (работы, услуги) предприятие денежных средств не получает, что подтверждает незначительная их величина на расчетном счете и в кассе предприятия. Поэтому работа с дебиторской задолженностью является первым из выявленных резервов улучшения финансового состояния ОАО «ВЭР».

Текущая и критическая ликвидность ОАО «ВЭР» может быть обеспечена значительным притоком денежных средств на счета предприятия.

Предложенные мероприятия должны не столько сократить кредиторскую задолженность, сколько снизить издержки, связанные с ее использованием.

Согласно отчету о прибылях и убытках ОАО «ВЭР» можно сказать о значимости мероприятий, направленных на снижение себестоимости продукции. За отчетный период на выручку в 1 рубль, полученную предприятием от реализации продукции (работ, услуг), 90 копеек составляют затраты на оказание услуг и выполнения работ. Рост данного показателя исключает даже возможность увеличения показателя прибыльности деятельности данного предприятия в будущем.

Похожие работы

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев