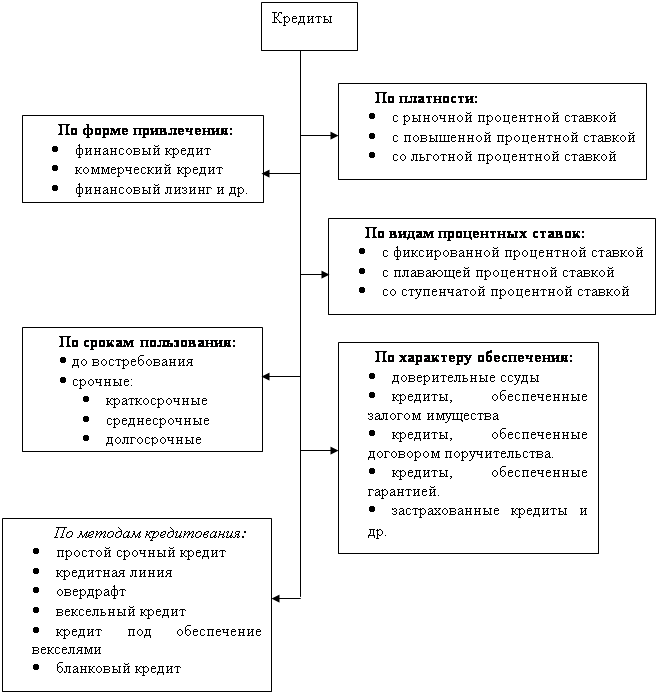

Проблемы и пути улучшения финансового состояния предприятия

Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение

Пути финансового оздоровления предприятия

Анализ финансового состояния предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовой устойчивости предприятия

Г.: 3467: 10554 = 0,33

Анализ конечных финансовых результатов деятельности предприятия и их влияние на финансовое состояние

Пути использования выявленных резервов

Расчет экономической эффективности предложенных мероприятий

Навигация

Анализ платежеспособности и ликвидности предприятия

Анализ финансового состояния предприятия ОАО "ВЭР"

146813

знаков

14

таблиц

4

изображения

2.3 Анализ платежеспособности и ликвидности предприятия

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по статьям их ликвидности и расположенных в порядке убывания ликвидности, к обязательствам по пассиву, сгруппированными по срокам их погашения и расположением в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

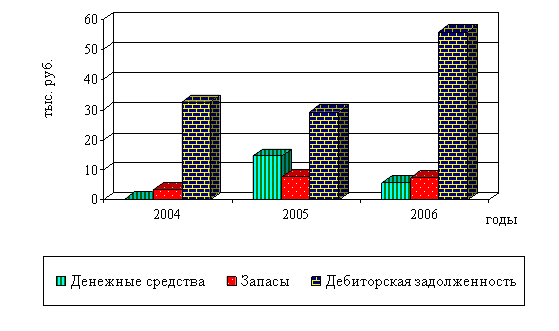

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения;

А2 – быстро реализованные активы – дебиторская задолженность и прочие активы;

А3- медленно реализуемые активы – запасы (без строки 217 «расходы будущих периодов»), а также статьи из раздела + активы баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 – труднореализуемые активы – итог раздела 1 актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

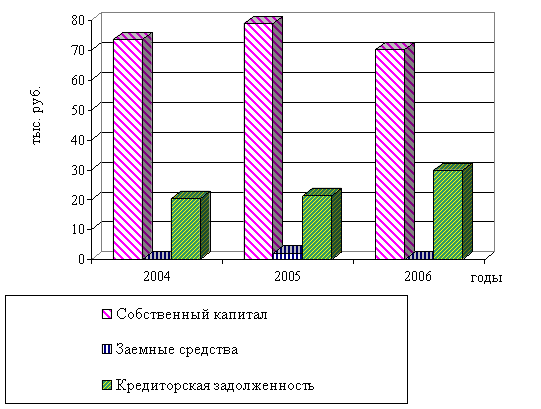

Пассивы баланса по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3- долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – итог раздела IV пассива баланса.

Так как у ОАО «ВЭР» имеются убытки (итог раздела III актива баланса), то для сохранения баланса на величину убытков уменьшим собственные источники, соответственно скорректировав валюту баланса.

Группировка активов и пассивов баланса ОАО «ВЭР» по степени их ликвидности приведена в таблице 2. 2 (Приложение 4).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место соотношение:

А1 >= П1, А2 >= П2, А3 >= П3, А4 <= П4.

Выполнение первых трех неравенств с необходимостью влечет за собой и выполнение четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство несет «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличие у предприятия собственных оборотных средств.

Рассматривая таблицу 2.2 (Приложение 4), можно сделать вывод о том, что баланс ОАО «ВЭР» за 1999 г. является ликвидным, так как оптимальный баланс не соблюдается.

Платежный недостаток по группе наиболее ликвидных активов не только не уменьшается, а наоборот, растет, так на 01.01.00 денежных средств и краткосрочных финансовых вложений недостаточно для покрытия 4798 тыс. руб. наиболее прочны обязательства. Таким образом, текущая платежеспособность предприятия недостаточна.

Платежный излишек по двум другим группам активов (быстро и медленно реализуемых) наблюдается лишь вследствие отсутствия краткосрочных и долгосрочных пассивов.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Сопоставление медленно реализуемых активов с долгосрочными обязательствами позволяет сделать вывод о наличии перспективной (долгосрочной) ликвидности ОАО «ВЭР». Платежеспособный излишек на этой группе активов составил на конец отчетного периода 2748 тыс. руб. Однако в данном случае, необходимо обратить внимание на то, что даже излишек на этой группе в связи с недостаточной ликвидностью запасов и отсутствием денежных средств, не может полностью и в краткие сроки покрыть наиболее срочные обязательства предприятия.

Составление и оценка платежных балансов позволили выявить общие тенденции в изменении ликвидности и получить первоначальное представление об уровне платежеспособности предприятия на определенные даты в абсолютном выражении. Как и любой абсолютный показатель, платежный излишек (недостаток) средств имеет ограниченные аналитические возможности. Поэтому финансовый анализ широко использует разнообразные относительные показатели ликвидности.

Рассмотрим наиболее часто применяемые в практике экономического анализа показатели платежеспособности и ликвидности.

Коэффициент платежеспособности (Кп) рассчитывается как отношение оборотных активов акционерного общества к долго- и краткосрочным обязательствам (пассивам) и показывает его способность покрывать свои долги за счет текущих активов, не прибегая к распродаже имущества.

Кп = Оборотные активы, тыс. руб.: Долго- и краткосрочные обязательства, тыс. руб.

В данном случае коэффициент платежеспособности равен:

На 01.01.99 3401:4367 = 0,78На 01.01.00 3391:4910 = 0,69

Рассчитанный показатель свидетельствует о недостаточной платежеспособности ОАО «ВЭР». В случае одновременного требования платежей со стороны кредиторов необходимо будет прибегать к распродаже имущества. Рекомендуемое значение этого показателя 1 и более, то есть имеющихся активов должно быть достаточно для погашения всей задолженности.

Однако показатель платежеспособности организации выражает и способность осуществлять расчеты по всем видам обязательств: и по ближайшим, и по отдаленным. Он не дает представления о возможностях организации погашать краткосрочные обязательства. Поэтому для оценки способности ОАО «ВЭР» выполнить свои краткосрочные обязательства рассмотрим три относительных показателя ликвидности баланса (Приложение 5).

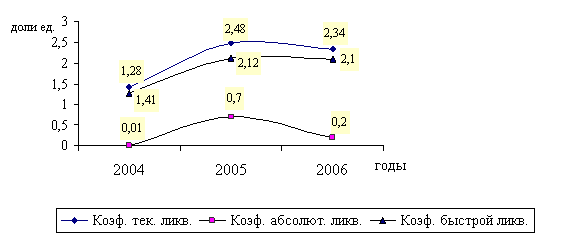

Общую оценку ликвидности баланса дает коэффициент текущей ликвидности. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности (КТЛ) определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог раздела 2 актива баланса), к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, просроченных займов и различных кредиторских задолженностей, причем краткосрочных пассивов (итог раздела VI пассива баланса за вычетом строк 640, 650, 660).

Ктл = Оборотные активы, тыс. руб.: (Краткосрочные пассивы – (стр. 640, 650, 660)), тыс. руб.

Для ОАО «ВЭР» коэффициент текущей ликвидности равен:

На 01.01.99 3401: 4367 – 43 = 0,79 На 01.01.00 3391: 4910 – 43 = 0,7Это свидетельствует о том, что имеющиеся оборотные средства не позволяют погасить долги по краткосрочным обязательствам.

Критическим уровнем коэффициента текущей ликвидности считается 1. Рекомендуемое значение этого коэффициента 2 и более.

Рекомендуемые нормативные значения показателей ликвидности, как показал отечественный опыт их применения за последние годы, не являются достаточно совершенными и обоснованными, к ним следует относиться взвешено. Этот недостаток относится как к официальным нормативам, так и к различным вариантам этих нормативных значений, колеблющихся по многочисленным авторским разработкам в широком диапазоне.

Предлагаемые оптимальные уровни показателей ликвидности носят, как правило, излишек универсальный характер, не учитывают отраслевые особенности, поэтому сопоставление с ними фактических значений ликвидности не дает ожидаемой объективной оценки текущей платежеспособности. При анализе финансового состояния отечественных предприятий они могут служить в качестве ориентиров, а также рекомендуется скорее обращать внимание на динамику значений коэффициентов, чем на их абсолютную величину.

Промежуточным коэффициентом ликвидности является коэффициент быстрой ликвидности (Кб.л). Он характеризует способность акционерного общества рассчитаться с задолженностью в ближайшее время и определяется отношением наиболее ликвидной части оборотных активов, то есть без учета наименее ликвидной части текущих активов товарных запасов, к краткосрочным обязательствам.

Кб.л = Оборотные активы-запасы, тыс. руб.: Краткосрочные обязательства, тыс. руб.

Коэффициент быстрой ликвидности отражает прогнозируемые платежные возможности при условии своевременного проведения расчетов с дебиторами. В нашем случае он равен:

На 01.01.99 3401 – 2607: 4367 = 0,18На 01.01.00 3391 – 2267: 4910 = 0,23

Значения данного коэффициента свидетельствует о недостаточности имеющихся ликвидных активов для погашения краткосрочных долгов. Рекомендуемое значение показателей от 0,5 до 1,0. Однако, положительно следует оценить рост данного показателя на 28%.

Для получения наиболее полной картины ликвидности необходимо использовать коэффициент абсолютной ликвидности (Ка.л.). Он характеризует способность акционерного общества рассчитаться с задолженностью немедленно и определиться отношением наиболее ликвидных оборотных активов – денежных средств и краткосрочных финансовых вложений – к краткосрочным обязательствам. Чем выше данный коэффициент, тем надежнее организация (приложение 5).

Ка.л. = Денежные средства и краткосрочные финансовые вложения, тыс. руб.: Краткосрочные обязательства, тыс. руб.

В нашем случае коэффициент абсолютной ликвидности на конец 1999 г. равен:

На 01.01.00 69: 4910 = 0, 14

На начало отчетного периода у ОАО «ВЭР» наблюдается полное отсутствие денежных средств, что приводит к нулевому значению коэффициента абсолютной ликвидности, на конец же периода величины денежных средств по-прежнему недостаточно для финансирования текущей хозяйственной деятельности. Рекомендуемое значение этого показателя от 0,2 до 0,3.

Одним из показателей, непосредственно оценивающих вероятность банкротства, является коэффициент обеспеченности собственными средствами. Он характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости (Приложение 6).

Коэффициент обеспеченности собственными средствами (Коб.сос.) определяется как отношение разности между объемами источников собственных средств (итог раздела IV пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог раздела I актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог раздела 2 актива баланса).

Коб.сос. = (Собственный капитал – Внеоборотные активы, тыс. руб.): Оборотные активы, тыс. руб.

На 01.01.99 Коб.сос. = 10554 – 9403: 3401 = 0, 34

На 01.01.00 Коб.сос. = 6933 – 5569: 3391 = 0,4.

Для ОАО «ВЭР» на начало и конец 1999 г. наблюдается превышение фактического значения коэффициента обеспеченности собственными средствами (0,34 и 0,14 соответственно) над рекомендуемым (0,1). Рост данного показателя означает увеличение доли оборотных активов, сформированных за счет собственных оборотных средств.

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода.

Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как единица фактического значения текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между концом и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

Кв(у)пл. = (Кт.л.ф + Пв(у) /Т * (Кт.л.ф – Кт.л.н)): Кт.л.норм,

где Кт.л.ф. – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Пв(у) – установленный период восстановления (утраты) платежеспособности предприятия в месяцах;

Т – отчетный период в месяце;

Кт.л.н. – значение коэффициента текущей ликвидности в начале отчетного периода;

Кт.л.норм. – нормальное значение коэффициента текущей ликвидности (К1 норм. = 2).

Определим коэффициент восстановления (утраты) платежеспособности ОАО «ВЭР» за 6 месяцев:

К в (у) пл. = 0,7 + 6/12 *(0,7 – 0,79): 2 = 0,7 – 0,045: 2= 0,33

Так как значение коэффициента восстановления (утраты) платежеспособности <= 1, то у предприятия возникает реальная возможность в следующие 6 месяцев утратить платежеспособность.

Таким образом, на основе проведения анализа можно сделать вывод о неудовлетворительности структуры баланса ОАО «ВЭР» и низкой ликвидности предприятия.

Общий анализ показателей ликвидности ОАО «ВЭР» представлен в приложении 4.

Похожие работы

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев