Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

Прямые затраты

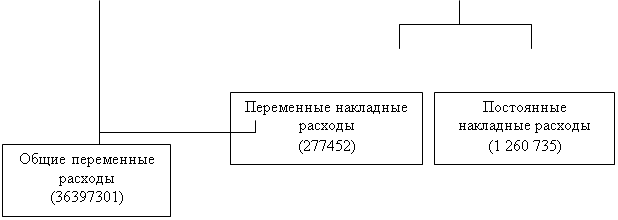

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Акционерный капитал

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

3. Акционерный капитал.

Уставной капитал – основной источник формирования основных и оборотных средств предприятия, формируемый при его организации. В свою очередь источники формирования уставного капитала зависит от организационно-правовой формы. В качестве источников могут выступать: акционерный капитал, долгосрочный кредит, бюджетные средства и др. Величина уставного капитала показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства.

Определим акционерный капитал :

— Стоимость основных средств – 182,52 тыс. руб.

— активы на организационные расходы – 10 тыс. руб.

— Стоимость собственных оборотных средств

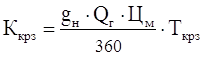

Ксоб= Коб – (Ккрз+ Кк),

где Коб – оборотный капитал,

Кк – краткосрочный кредит банка на 1 месяц под 70% Кк » Кдс=35000 руб.

Ккрз – кредиторская задолженность.

|

Ткрз – средняя отсрочка платежа по кредиту, оборачиваемость кредиторской задолженности (Ткрз = 20 дней).

|

Ксоб = 511239,9 - (255176,68 +35000)=221063,21 руб.

Итого акционерный капитал составляет: А = Косн + Кнма+ Ксоб = 182520+10000+221063.2=413583,2 руб.

3.1. Определение номинальной стоимости акций и их количества.

Акция - это ценная бумага, свидетельствующая о внесении владельцем определенной суммы денег в капитал акционерного общества и дающая право на получение ежегодного дохода дивиденда из прибыли АО. На создаваемых АО существует два типа акций: обыкновенные и привилегированные.

Обыкновенные (простые) акции позволяют получить доход в зависимости от результатов деятельности АО, а также принимать участие в управлении, голосовать на общем собрании акционеров.

Привилегированные акции отличаются от обыкновенных рядом особенностей:

- заранее установленная сумма дохода на акции, независимо от результатов деятельности АО

- первоочередность выплат возвратных сумм при ликвидации АО,

Главный недостаток привилегированных акций заключается в том, что они не дают право голоса на общем собрании акционеров.

Акции нашего АО будут обыкновенными с номиналом (НА) 50 рублей. Такой номинал акции, даст широкий круг инвесторов, хотя и затруднит управление.

Количество акций определяется исходя из акционерного капитала (А) и номинала акции:

N=![]() =8280 шт.

=8280 шт.

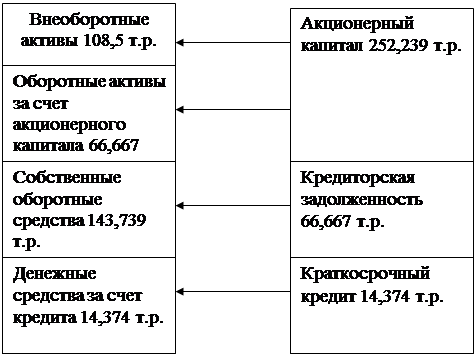

4. Первоначальный баланс.

Управление хозяйственной деятельностью фирмы - это условие экономического успеха. Поставки должны оплачиваться в срок, платежи по задолженностям и процентные выплаты должны производиться точно в срок, достаточно значительная часть средств должна оставаться в распоряжении фирмы. Поэтому через равные промежутки времени надо проводить определенные расчеты для выяснения того, к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - пассивами.

Таблица 1.Баланс предприятия.

| Актив | тыс.руб. | Пассив | тыс.р. |

| I Внеоборотные активы | IV Капитал и резервы | ||

| 1.1 Основные средства | 4.1 Акционерный капитал | 413,58 | |

| Технологическое оборудование | 117 | количество акций (ед.) - 8280 | |

| Вспомогательное оборудование | 35,1 | ||

| Инвентарь | 30,42 | V Долгосрочные пассивы | |

| Итого | 182,52 | ||

| 1.2 Нематериальные активы | 10 | ||

| Итого | 192,52 | ||

| II Оборотные активы | VI Краткосрочные пассивы | ||

| 2.1 Производственные запасы | 191,51 | 6.1 Кредиты банка | 35 |

| 2.2 Незавершенное производство | 28,13 | 6.2 Кредиторская задолженность | 255,1 |

| 2.3 Запасы готовой продукции | 111,6 | ||

| 2.4 Дебиторская задолженность | 318,9 | ||

| 2.5 Денежные средства | 33,1 | ||

| Итого | 511,2 | Итого | 290,1 |

| Баланс | 703,68 | Баланс | 703,68 |

По характеру образования и формирования оборотные средства делятся на:

– Собственные оборотные средства – формируются за счет собственных средств, в частности, за счет части уставного капитала (как в данном случае), оставшегося после формирования внеоборотных активов.

– Привлеченные оборотные средства – формируются за счет заемных средств (долгосрочные и краткосрочные пассивы), в данном случае за счет краткосрочных пассивов.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев