Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

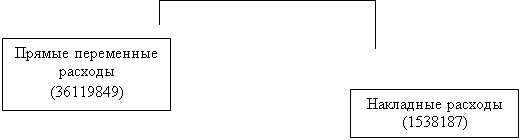

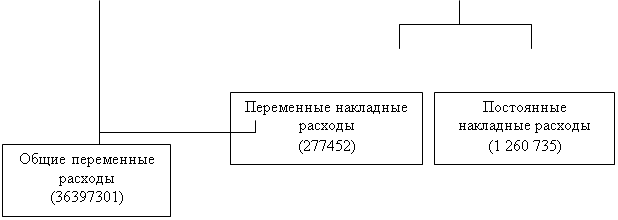

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Определение налогооблагаемой прибыли

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

5. Определение налогооблагаемой прибыли

Налогооблагаемая прибыль (Прн) представляет собой разность между прибылью от реализации и уплачиваемыми налогами на имущество (Ним) и содержание объектов соцкультбыта (Нсоц).

![]() руб./год

руб./год

Налог на имущество уплачивается в размере 2% от актива баланса. Налог на содержание объектов соцкультбыта - 1,5% от объема реализации продукции.

а) Прн=1357699.2-(0,02×703680 + 0,015×8147466)=1221413,6 руб./год

б) Прн=2715610.2-(0,02×703680 + 0,015×9505377)=2558955,7 руб./год

6. Прибыль после налогообложения Пр

![]() руб./год

руб./год

где: Нпр - налог на прибыль (35% от налогооблагаемой прибыли).

а) Пр= 1221413,6-0,35×1221413,6 =793918.8 руб./год

б) Пр= 2558955,7-0,35×2558955,7=1663321.2 руб./год

7. Отчисления в резервный фонд Крф

![]() руб./год,

руб./год,

где: kрф - коэффициент, учитывающий отчисления в резервный фонд (kрф = 0,05).

а) Крф= 39695.9 руб./год

б) Крф= 83166 руб./год

8. Погашение кредита и уплата процента за кредит

Погашение кредита происходит в полно объеме, т.е. в размере 35000 руб.

Плата за кредит принимается во внимание лишь в части, которая осуществляется из прибыли.

руб./год,

руб./год,

где: Кр - размер кредита;

iкр - общая ставка процента за кредит, в нашем случае 70 %;

iб - процент за кредит в пределах ставки центрального банка плюс три, т.е. 61 %;

Ткр - срок взятия кредита.

Скр =262,5 руб./год

9. Прибыль к распределению (чистая прибыль)

Прч= Пр - Крф - Кр - Скр,руб./год

а) Прч=718960.4 руб.

б) Прч=1544892.7 руб.

![]() руб./год,

руб./год,

где Фн- фонд накопления;

Фпотр - фонд потребления;

Дв - прибыль, предназначенная для выплаты дивидендов.

При выборе минимального уровня рентабельности в курсовой работе можно ограничиться вариантом распределения чистой прибыли, направляемой на выплату дивидендов, равной 50%.

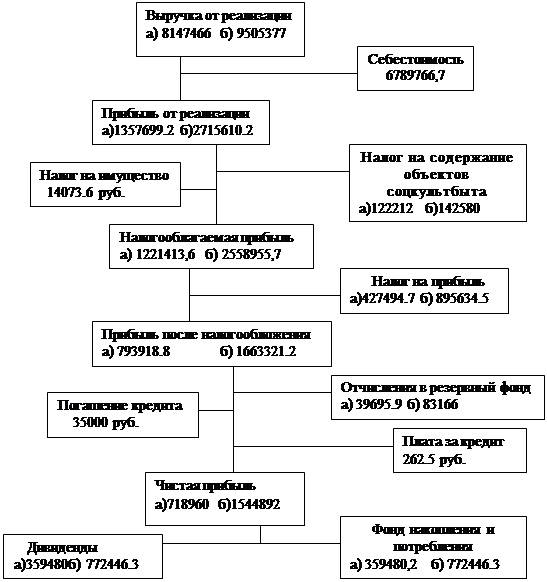

10. Для большей наглядности механизм распределения прибыли необходимо представить в виде схемы с указанием соответствующих цифр для двух вариантов цен (схема.3 см далее).

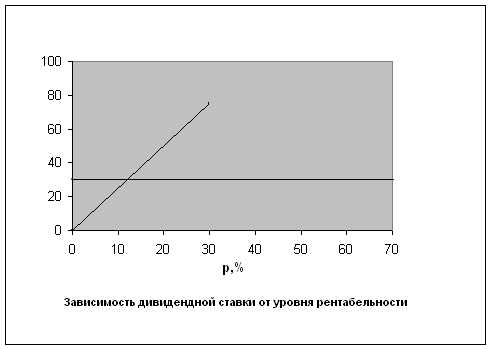

11. Определение дивидендной ставки

Определение дивидендной ставки осуществляется по схеме, представленной в таблице 8.

Расчет дивидендной ставки осуществляется для двух значений цены (с различной рентабельностью 20% и 40%) и на основе этих расчетов выводится зависимость дивидендной ставки от двух факторов:

- от уровня цены;

- от процента чистой прибыли, направляемой на выплату дивидендов.

Таблица 8.а (r=20%)

| 1. | Процент чистой прибыли, направляемой на выплату дивидендов | 50% | 60% |

| 2. | Сумма прибыли на выплату дивидендов Прдв руб. | 359480,2 | 431376.2 |

| 3. | Количество акций (Nакц.) | 8280 | 8280 |

| 4. | Номинал акций (Накц.) руб. | 50 | 50 |

| 5. | Величина дивиденда на одну акцию | 43,4 | 52 |

| 6. | Ставка дивиденда | 87 | 100.4 |

Таблица 8.б (r=40%)

| 1. | Процент чистой прибыли, направляемой на выплату дивидендов | 50% | 60% |

| 2. | Сумма прибыли на выплату дивидендов Прдв руб. | 772446.3 | 926935.6 |

| 3. | Количество акций (Nакц.) | 8280 | 8280 |

| 4. | Номинал акций (Накц.) руб. | 50 | 50 |

| 5. | Величина дивиденда на одну акцию | 93.2 | 112 |

| 6. | Ставка дивиденда | 186.5 | 223,9 |

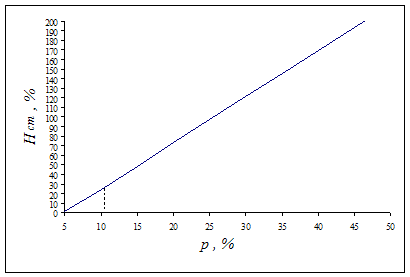

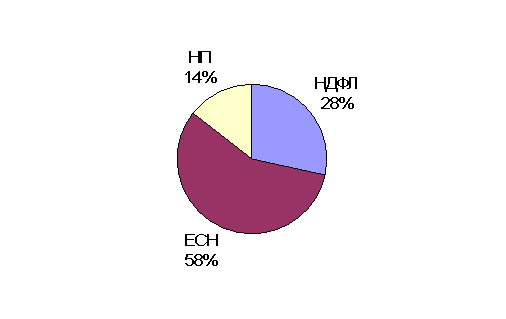

Данная зависимость представляется в виде графика. На пересечении прямой, характеризующей зависимость ставки дивиденда от рентабельности продукции и прямой, характеризующей задаваемый уровень приемлемой дивидендной ставки, получим минимальный уровень рентабельности и соответствующий ему уровень цены.

Найдем ту рентабельность, которая будет соответствовать нашим требованиям. Так как по условию дивидендная ставка 25% - предельная дивидендная ставка, то наиболее приемлемым по графику будет вариант с рентабельностью 7.5 % .(см. рис 2)

12. Установленный уровень минимальной рентабельности сравнивается со средними значениями рентабельности продукции, равной приблизительно 15-20%. Производство продукции следует признать целесообразным, если расчетный уровень минимальной рентабельности будет меньше средней рентабельности продукции:

![]()

В нашем случае рентабильность меньше средней рентабельности продукции, следовательно, следует признать что создание производства будет экономически целесообразным.

На основе полученного значения минимальной рентабельности определяется минимальный уровень цены. Этот уровень берется в основу последующих расчетов, в том числе минимально допустимого объема продаж

![]()

|

Рис.2 Зависимость дивидендной ставки от уровня рентабельности.

![]() Схема 3. Схема распределения прибыли.

Схема 3. Схема распределения прибыли.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев