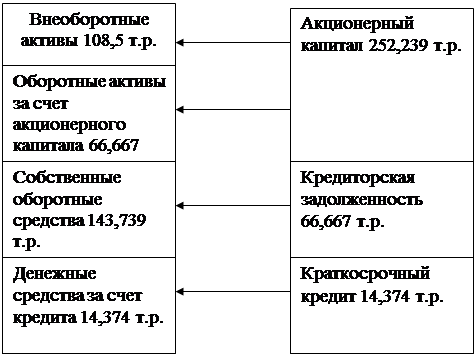

Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

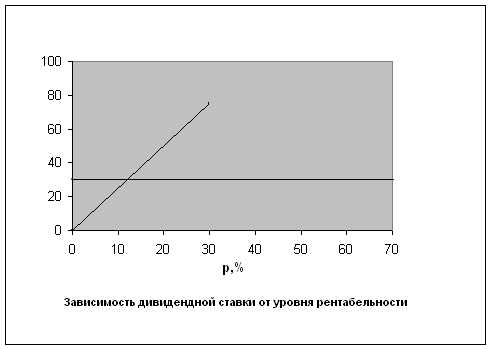

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Определение потребности оборотных средств в производственных запасах

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

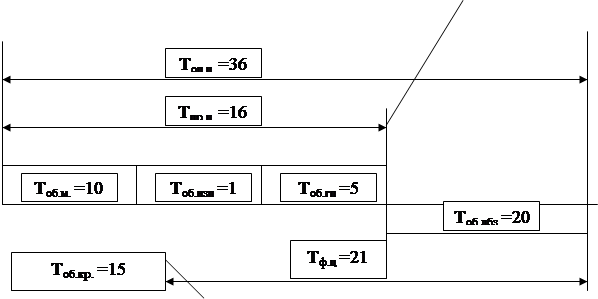

2.1. Определение потребности оборотных средств в производственных запасах.

Производственные запасы - это запасы сырья, материалов, топлива, вспомогательных материалов, инструментов; определяются по формуле:

где gн - норма расхода материала

g – чистый вес изделия (g=240 кг.),

Ким – коэффициент использования материала (Ким =0,85).

|

Qг - объем производимой продукции в год (г=Qmax = 5294 ед./год ),

Цм- стоимость материала (Цм=2,35 руб./кг).

Тзм – период оборачиваемости производственных запасов и материалов, норма

запаса в днях ( Тзм = 15 дней).

2.2. Незавершенное производство.

К незавершенному производству относятся предметы труда, не законченные обработкой в данном цехе; определяется по формуле:

|

где Тц - длительность производственного цикла (время, в течение которого

продукция находится в незавершенном виде),

Qг=5294 ед.

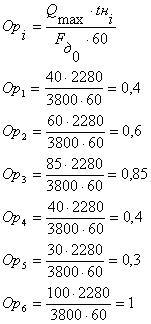

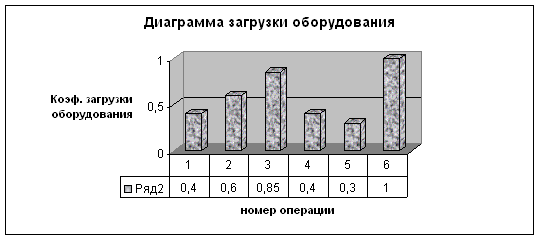

где s - количество смен (s=1),

Тсм - продолжительность смены ( Tсм = 8 часов),

tнi – норма времени на выполнение i-ой операции.

Кпер – коэффициент учитывающий перерывы в производственном

процессе ( Кпер=3).

![]() =

=![]() =1.96 (дн.)

=1.96 (дн.)

С - плановая себестоимость единицы готовой продукции.

![]() (себестоимость материала)

(себестоимость материала)

(полная себестоимость)

(полная себестоимость)

kм – коэффициент учитывающий удельный вес стоимости материала в

себестоимости готовой продукции для серийного производства kм =0.8

kг - Коэффициент готовности ( коэффициент нарастания затрат в незавершенном

производстве) : ![]()

Следовательно,

![]()

2.3. Оборотные средства запаса готовой продукции.

Запасы готовой продукции определяются количеством готовой продукции еще не проданной и остающейся на складе предприятия. Определение оборотного капитала готовой продукции:

![]()

Тгп = 7 дней – это продолжительность оборота запаса готовой продукции,

Qг=5294ед. – норма запаса готовой продукции в днях.,

С= 1084,52 руб. – себестоимость единицы изделия.

2.4. Расчет дебиторской задолженности.

Дебиторская задолженность образуется в результате реализации нашей продукции с отсрочкой платежа, поэтому определяется через выручку от реализации и продолжительность оборота дебиторской задолженности:

|

![]()

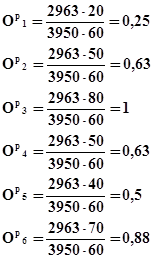

p = 20% – выручка от реализованной продукции в год при средней рентабельности

продукции p = 20%,

Тдбз – продолжительность оборота дебиторской задолженности (Тдбз=25 дня).

|

2.5. Определение денежных оборотных средств.

Денежные средства предприятия – все денежные средства находящиеся в кассе предприятия, на расчетных счетах в банках. Денежные средства необходимые для нормального функционирования предприятия определим в объеме 10 % от суммы материальных оборотных средств.

Кдс=0,1*(Кпзм+Кнзп+Кгп)=0,1*(191382,51+28133,22+111639,28)=33115.5 руб.

Теперь мы можем найти стоимость оборотного капитала:

Коб=Кпзм+Кнзп+Кгп+Кдбз+Кдс

Коб =191382,51+28133,22+111639,28+318969.38+33115,5 =511239,9 руб.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев