Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

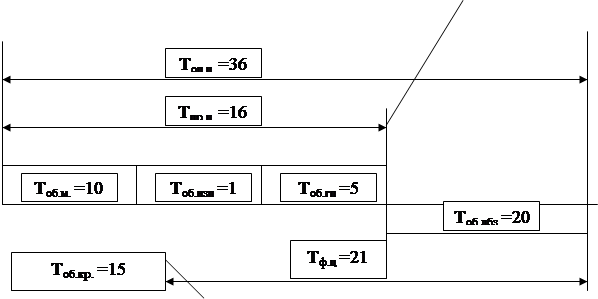

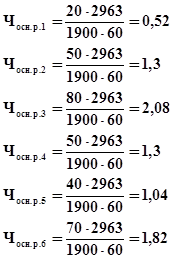

Определение численности работающих на предприятии

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

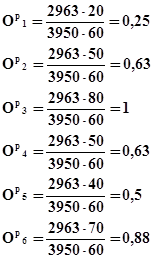

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Экономическое обоснование создание малого предприятия акционерного типа

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

Министерство высшего и среднепрофессионального образования

Российской Федерации

Томский Политехнический Университет

Кафедра менеджмента

Инженерно-экономический факультет

Курсовая работа

Экономическое обоснование создания малого предприятия акционерного типа.

Выполнил: студент гр. О-3292

СоломахинС.А.

Научный руководитель,

канд. экономич. наук, доцент

Прокофьев Ю.С.

Томск -2000 г.

Исходные данные для выполнения курсовой работы: Вариант 13

| Обозначение | |||

| 1 | вес изделия кг/ед | 240 | g |

| 2 | коэфициент использования материала | 0,65 | Ки |

| 3 | цена материала рб/кг | 2,35 | Цм |

| 4 | трудоемкость изготовления (норма времени), мин/изд | tнi | |

| 4 | первая операция | 35 | |

| 4 | вторая операция | 85 | |

| 4 | третья операция | 55 | |

| 4 | четвертая операция | 40 | |

| 5 | пятая операция | 30 | |

| 5 | шестая операция | 70 | |

| 5 | годовой фонд времени работы оборудования, час/год | 3750 | Fo |

| 6 | годовой фонд времени работы работающих | 1850 | Fр |

| 7 | цена за единицу оборудования на: (тыс.руб) | Цi | |

| 7 | первой операции | 9 | |

| 7 | второй операции | 10 | |

| 7 | третей операции | 17 | |

| 7 | четвертой операции | 16 | |

| 8 | пятой операции | 8 | |

| 8 | шестой операции | 7 | |

| 8 | разряд работы по операциям: | ||

| 8 | первая операция | 7 | |

| 8 | вторая операция | 6 | |

| 8 | третья операция | 7 | |

| 8 | четвертая операция | 6 | |

| 9 | пятая операция | 7 | |

| 9 | шестая операция | 5 | |

| 9 | габариты оборудования, кв.м./ед.об. | Si | |

| 9 | первая операция | 2 | |

| 9 | вторая операция | 3 | |

| 9 | третья операция | 4 | |

| 9 | четвертая операция | 2 | |

| 10 | пятая операция | 3 | |

| 10 | шестая операция | 3 | |

| 10 | оборачиваемость производственных запасов, дни | 15 | Тпзм |

| 11 | период оборота готовой продукции, дни | 7 | Тгп |

| 12 | оборачиваемость дебиторской задолженности, дни | 25 | Тдбз |

| 13 | оборачивавемость кредиторской задолженности, дни | 20 | Ткрз |

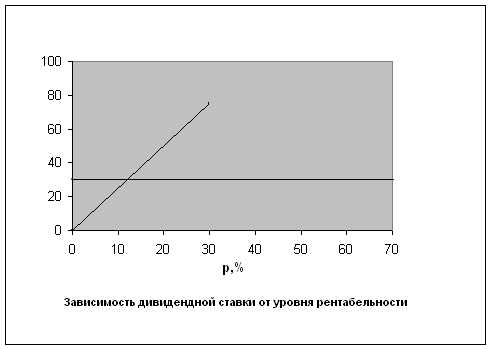

| 14 | предельный уровень дивидендной ставки,% | 25 | Нсттр |

Введение.

Любое общество не может существовать без экономических интересов. Изменение экономической ситуации в России привело к развитию рыночной экономики в нашей стране. На данный момент рыночный институт имеет тенденции к развитию, что привлекает в эту область все большее внимание специалистов. Поэтому мне как будущему специалисту необходимы знания и опыт анализа малого предприятия на данном рынке. Любое общество не может существовать без экономических интересов. Изменение экономической ситуации в России привело к развитию рыночной экономики в нашей стране. На данный момент рыночный институт имеет тенденции к развитию, что привлекает в эту область все большее внимание специалистов. Поэтому мне как будущему специалисту необходимы знания и опыт анализа малого предприятия на данном рынке. В современных условиях рыночных отношений и развития различных рыночных механизмов привело к многообразию видов предприятий, различающихся по размерам и сферам деятельности и основанных на различных формах собственности и организационно-правовых формах.

Особое место среди них занимают малые предприятия, для которых характерны высокая динамичность и адаптивность к изменяющимся рыночным условиям. На начальных этапах их создания такие предприятия имеют небольшие размеры, сфера их деятельности охватывает, как правило, лишь отдельные стадии процесса производства конечной продукции и узкосегментированные рынки сбыта.

Целью курсовой работы является закрепление теоретических положений по основным темам и разделам курса “Экономика предприятия”, à также приобретение практических навыков.

Обоснование и характеристика формы собственности.

Условием эффективного функционирования современной рыночной экономики является многообразие форм собственности. В то же время особенности материально-технической базы каждого предприятия предопределяют его структуру организационное построение, соотношение входящих в него подразделений и их взаимоотношения. Следовательно, каждый субъект хозяйственной деятельности отмечен особыми признаками, сочетающими как экономические, так и организационные отношения, обусловленные спецификой применяемых средств производства, а также сферой деятельности.

Зафиксированное нормами права единство организационных и экономических оснований деятельности хозяйствующих субъектов выступает как его “организационно-правовая форма”.

Любая предпринимательская деятельность осуществляется в рамках определенной организационной формы. Выбор формы предприятия зависит от личных пристрастий и вкусов, но в основном определяется объективными условиями - сферой деятельности, наличием денежных средств, плюсами и минусами самих форм предприятий.

Организационно-правовая форма определяет имущественную ответственность, минимальный размер уставного капитала, порядок управления, источники финансирования и порядок распределения прибыли. Чтобы сделать правильный выбор, надо знать, из чего можно выбирать. Предпринимательство может быть либо индивидуальным, либо коллективным.

Индивидуально-частное предприятие – это предприятие, принадлежащее гражданину на праве частной собственности. Владелец этого предприятия несет полную и неограниченную ответственность за результаты своей деятельности. Это означает, что в случае образования долга он расплачивается всем своим имуществом. Преимущества индивидуально-частных предприятий состоят в их полной хозяйственной самостоятельности. А недостатками являются ограниченные возможности к расширению производства и привлечению капитала, что ведет к банкротству предприятий, т.к. они не могут конкурировать с более крупными.

Поэтому для создания крупного производственного конкурентноспособного предприятия выбирают коллективную организационную форму с ограниченной ответственностью для её учредителей. Наиболее привлекательной формой здесь выступает акционерное общество.

Акционерное общество (АО) – общество, уставной капитал которого разделен на определенное число частей (акций). Это форма предприятия, средства которого образуются за счет объединения капитала, выпуска и размещения акций. АО - объединение юридических и физических лиц, а соответственно и капитала для осуществления совместного использования его (капитала) в целях получения прибыли.

Уставной капитал формируется за счет вкладов акционеров (в любой форме - денежной, ценных бумаг, вещественной, интеллектуальной собственности). Вклад может быть осуществлен в виде патентов, лицензий, ноу-хау. На вложенный капитал акционер получает документ, удостоверяющий о внесении вклада в уставной капитал. Такой документ дает право на управление делами АО; дает право на получение части стоимости имущества после ликвидации АО. В данном вопросе под документом подразумевается акция. Особенность акции как титула собственности состоит в том, что акционер не имеет право потребовать у АО вернуть ему внесенную сумму. Это позволяет АО свободно распоряжаться своим капиталом, не беспокоясь, что часть средств может быть передана совладельцам. Такое условие синтеза средств и ресурсов является рациональным с позиций жизнеспособности и динамизма развития данной формы как крупной коллективной собственности. Это позволяет внедрить передовые достижения НТП.

Уставной капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров за членство в АО. Размер уставного капитала определяется учредителями АО, исходя из потребности в денежных и иных средствах для начала деятельности общества. АО несет ответственность перед кредиторами не только на указанную величину уставного капитала, но и всего имущества общества. Уставной капитал АО образуется двумя способами:

1) через публичную подписку на акции;

2) через распределения акций среди ограниченного числа учредителей.

В первом случае образуется ОАО, во втором ЗАО.

Существует еще ряд отличий ОАО и ЗАО по пунктам:

-переуступка акций;

В ЗАО, в случае продажи акций акционер должен поставить в известность других участников ЗАО и в этом случае участник-вкладчик имеет преимущественное право на приобретение дополнительных акций. В ОАО переуступка не требует согласия других акционеров.

-число членов;

В ЗАО число членов-акционеров ограничивается 50, в ОАО – ограничений нет.

-минимальный размер уставного капитала;

Для ОАО он установлен в размере 1000 МОТ, для ЗАО – 100 МОТ. АО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Главные преимущества акционерного общества как формы организации бизнеса заключаются в возможности привлечения дополнительных средств через выпуск акций и ограничении риска вкладчика величиной взноса в уставной фонд. В АО количество учредителей и их состав не оказывает большого влияния на деятельность предприятия, что является большим плюсом. Организационная оформленность позволяет распределять функции контроля между органами АО, что означает рост профессионализации процесса принятия решений и дает дополнительные выгоды АО. Положительным моментом является и упрощенный порядок выхода из состава акционеров. АО является наиболее подходящей формой для крупных предприятий с долгосрочными целями бизнеса.

Органами управления АО являются общее собрание акционеров и правление (зачастую представленное советом директоров). Высшим органом управления АО является общее собрание акционеров, которое должно собираться не реже одного раз в год.

Достоинства и преимущества АО:

- аккумулирование значительных финансовых средств в результате эмиссии и распространении ценных бумаг, акционерный капитал создает больше возможностей и для привлечения иностранного капитала.

- высокая степень интенсивности использования капитала, что тем самым обеспечивает большую мобильность и облегчение перехода финансовых средств из одной отрасли в другую (то есть капитал устремляется в те сферы, которые приносят большую прибыль).

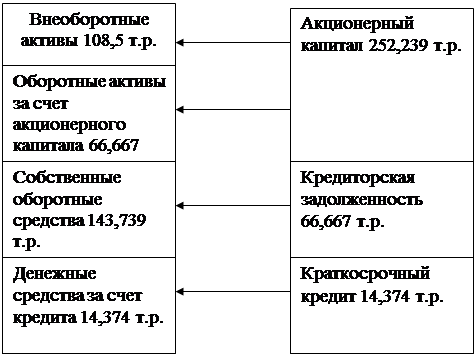

Определение состава имущества предприятия

и источников его формирования.

Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенного капитала, средств и источников его пополнения. Все имущество предприятия отражается в балансе предприятия. Точнее, в части активов баланса, где отражается состав и структура имущества. В пассивной части представлены источники образования и пополнения имущества предприятия.

Сначала рассмотрим структуру активов. Активы делятся на внеоборотные и оборотные. Разделение обосновано различием в переносе стоимости на производимый продукт и скорости оборота. Внеоборотные средства отличаются длительной продолжительностью оборота (более одного года).

К внеоборотным активам относится:

– нематериальные активы - отражают имущественные права: право пользования интеллектуальной собственностью, ноу-хау, товарными знаками, и д.р. Они могут выступать в качестве вклада в уставной капитал. Они могут приобретаться и уже в процессе функционирования предприятия.

– незавершенные капитальные вложения - незаконченное строительство. Объекты включаются независимо от способа строительства (хозяйственный, подрядный, и др.). В нашем случае отсутствуют.

– долгосрочные финансовые вложения - осуществляются на срок больше года.

Долгосрочные финансовые вложения могут быть представлены вкладами предприятия в уставные капиталы других предприятий, ценными бумагами, займами, облигациями предприятий, местных органов власти.

– основные средства - это совокупность материально вещественных ценностей, действующих в неизменной форме в течение длительного времени и утрачивающих свою стоимость по частям по мере износа. В основной капитал входит стоимость всего оборудования, машин, производственных зданий, сооружений.

Оборотные активы (средства) – текущие мобильные средства необходимые для непрерывного функционирования предприятия, непрерывно находятся в движении и переносят целиком свою стоимость на изготовляемую продукцию.

К оборотным активам относится:

– запасы сырья и материалов;

– затраты незавершенного производства;

– дебиторская задолженность;

– запасы готовой продукции;

– денежные оборотные средства;

– краткосрочные финансовые вложения (в нашем случае отсутствуют).

Рациональное и экономное использование как внеоборотных, так и оборотных средств является первоочередной задачей предприятия. Поэтому необходимо рассмотреть состав, структуру и взаимоотношение основных и оборотных фондов.

Источники формирования имущества предприятия делятся на:

– собственные, в основном это уставной капитал либо нераспределенная прибыль;

– заемные, представленные долгосрочными кредитами банков и займами, а также краткосрочными заемными средствами (займы, кредиторская задолженность)

Формирование основных фондов можно осуществить рядом способов, которые представлены в следующей таблице:

Варианты источников формирования имущества

| Имущество предприятия | I | II | III | IV | V | VI |

| Оборудование | А | А | А | Аренда | А | А |

| Помещения, здания | А | Аренда | Аренда | Аренда | А | Аренда |

| Материальные оборотные средства | А | А | Кредит | кредит | кредит | А |

| Денежные оборотные средства | А | кредит | кредит | кредит | кредит | А |

Примечание: А - покупка за счет собственных средств. Кредит является краткосрочным. Наиболее выгодный мне кажется второй вариант, так как требуется минимум стартового капитала. Денежные оборотные средства берутся в кредит для того, чтобы обеспечить начальное функционирование.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев