Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

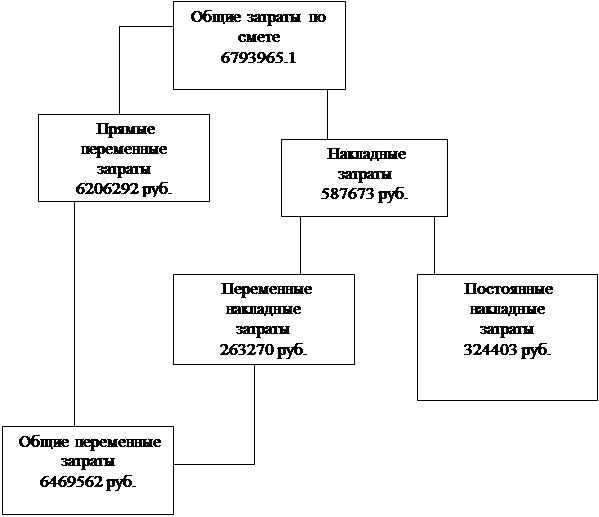

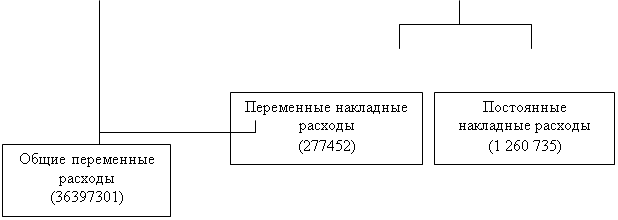

Смета накладных расходов

Сводная смета по статьям расхода

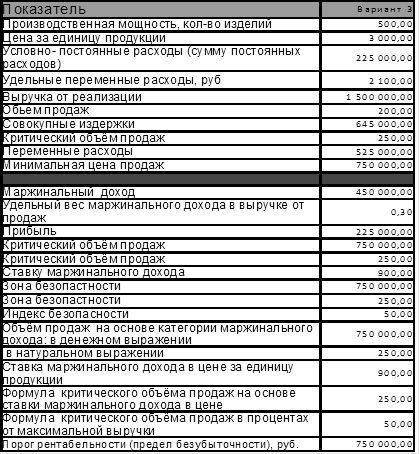

Калькуляция продукции

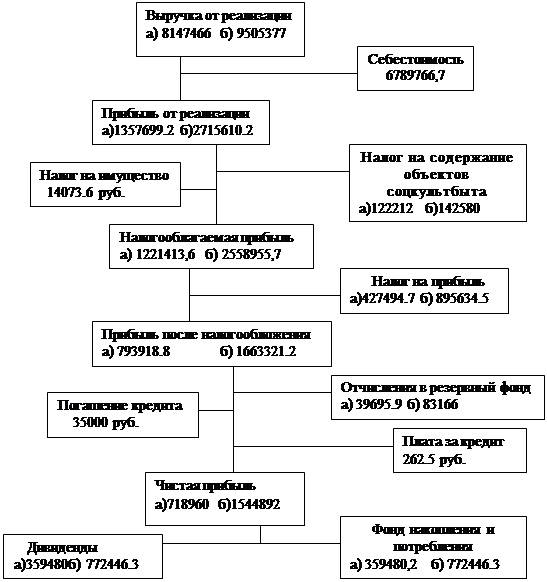

Прибыль от реализации продукции

Экономические показатели деятельности предприятия

Навигация

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

Министерство общего и профессионального образования

Российской Федерации

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Инженерно-экономический факультет

Курсовая работа

на тему: Экономическое обоснование целесообразности создания малого

предприятия акционерного типа

Работу выполнила

студент г

Рыжакина Т.Г.

Проверил руководитель

доцент Прокофьев Ю.С.

Томск-2000 г.

Содержание

Стр.

Введение 2

1. Исходные данные. 6

2. Определение имущества предприятия и источников его формирования. 7

2.1. Определение стоимости основных средств. 7

2.1.1. Стоимость технологического оборудования. 7

2.1.2. Определение стоимости вспомогательного оборудования. 11

2.1.3. Стоимость производственно-хозяйственного инвентаря. 11

2.1.4. Определение потребности в помещении. 11

2.2. Определение стоимости нематериальных активов. 12

2.3. Определение потребности в оборотных средствах. 12

2.3.1. Определение оборотного капитала в производственных запасах сырья и материалов. 14

2.3.2. Определение оборотного капитала в незавершенном производстве. 14

2.3.3. Определение оборотного капитала в запасах готовой продукции. 15

2.3.4. Оборотный капитал в дебиторской задолженности. 15

2.4. Определение размера акционерного капитала. 16

2.5. Определение номинальной стоимости и количества акций. 18

2.6. Операционный и финансовый цикл. 19

3. Определение численности работающих на предприятии. 20

4. Определение сметы затрат на производство и реализацию продукции. 21

4.1. Разработка сметы по статьям расходов. 24

4.1.1. Смета накладных расходов. 30

4.1.2. Сводная смета по статьям расходов. 31

4.1.3. Смета затрат по статьям и элементам. 32

4.2. Разработка сметы по экономическим элементам. 33

5. Калькуляция продукции. 34

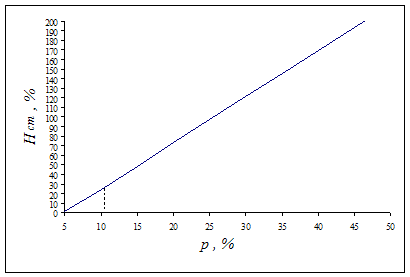

6. Определение минимального уровня цены продукции. 36

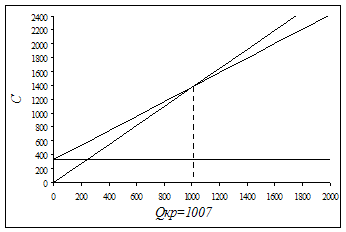

7. Определение минимального объема продаж. 39

8. Экономические показатели деятельности предприятия. 41

Заключение. 45

47

Список литературы.

Введение.

Предприятие – это самостоятельно хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общих потребностей и получения прибыли. Его основанием является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужную потребителям продукцию соответствующего назначения, профиля и ассортимента.

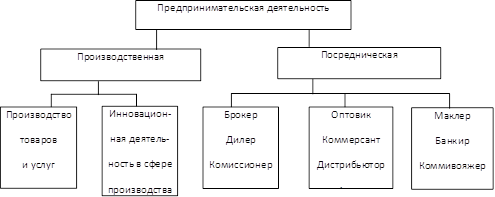

С точки зрения влияния на механизм хозяйствования, предприятия можно классифицировать по следующим признакам:

1. по видам деятельности;

2. по формам собственности;

3. по отраслевой принадлежности;

4. по типу производства;

5. по организационно-правовым формам;

6. по размерам.

Основные моменты классификации предприятий по организационно-правовым формам, которые определяют организационно-правовые формы:

1. Характер взаимоотношения между учредителями;

2. Имущественная ответственность по обязательствам предприятия;

3. Минимальный размер уставного капитала;

4. Порядок управления предприятия;

5. Распределение прибыли;

6. Источники финансирования;

7. Порядок налогообложения.

Всего существует 9 организационно-правовых форм (рисунок 1).

Акционерное общество (АО) – форма предприятия, средства которого образуются за счет объединения капитала, выпуска и размещения акций.

Участники общества несут ответственность за результаты деятельности, ограниченную своими вкладами. АО создается на основе добровольного соглашения юридических и физических лиц (в т.ч. иностранных), которые объединяют свой капитал и ставят целью извлечение прибыли путем удовлетворения общественных потребностей в их продукции.

АО:

- является юридическим лицом;

- несет имущественную ответственность перед кредиторами;

- располагает имуществом, полностью обособленным от имущества отдельных акционеров;

- владеет наличным акционерным капиталом, разбитым на части (акции);

Предприятия акционерного типа получают следующие преимущества:

- способность привлекать дополнительные инвестиции путем выпуска акций;

- ограничение ответственности партнеров-акционеров стоимостью акций при общем экономическом интересе;

- снижение предпринимательского риска;

- облегчение перехода капитальных средств из отрасли в отрасль.

АО функционируют обычно бессрочно, если иное не предусмотрено его уставом. Передача доли собственности осуществляется посредством продажи акций (иногда в учредительных документах может указываться иной порядок). Появление дополнительных владельцев акций оговаривается уставом.

Функцию управления выполняет правление, которое сообща выбирает исполнительные органы: директора, его заместителя, главного бухгалтера и др.

Уставной капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных и иных средствах для начала его деятельности.

Уставной капитал в момент учреждения общества должен состоять из оговоренного числа акций, кратного десяти, с одинаковой номинальной стоимостью. Обычно устанавливается нижняя граница уставного капитала.

Существует две формы акционерного общества:

- акционерное общество открытого типа (ОАО);

- акционерное общество закрытого типа (ЗАО).

Основные отличия ОАО от ЗАО:

1. Способ эмиссии (выпуск акций).

ОАО может использовать две формы эмиссии:

- открытая подписка (публичное размещение акций);

- закрытая подписка (частичное размещение акций) – акции распространяются среди заранее известного круга лиц, при этом рекламная компания не проводится.

При открытой подписке акции распространяются среди неограниченного круга инвесторов с привлечением рекламных компаний. При этом АО обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

ЗАО может проводить только закрытую подписку.

2. Переуступка акций.

Участники ОАО могут уступать свои акции без согласия других акционеров.

В ЗАО – участники имеют преимущественное право в покупке акций и их продаже (а ОАО они преимущества не имеют).

3. Размер уставного капитала.

Устанавливается минимальный размер уставного капитала:

ОАО – должен быть больше 1000 минимальных оплат труда;

ЗАО – должен быть больше 100 минимальных оплат труда.

4. Число участников.

В ЗАО не должно быть более 50 собственников. Если в ЗАО становится более 50 членов, то такое общество должно быть преобразовано в ОАО.

В ОАО ограничений нет.

Целью данной работы является закрепление теоретического материала и получение практических навыков самостоятельного расчета.

Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия.

Эти условия выражаются в следующем:

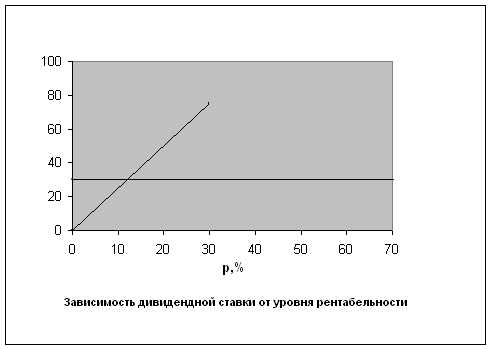

1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды.

2. Определение минимального объема продаж, достаточного для обеспечения безубыточной работы.

1. Исходные данные (вариант 6).

Таблица 1

| № | Наименование | Ед.изм. | Значен. |

| 1. | Вес изделия | кг/ед. | 180 |

| 2. | Коэффициент использования материала | 0,65 | |

| 3. | Цена материала | руб/кг | 1,95 |

| 4. | Трудоемкость изготовления изделия | мин/изд | |

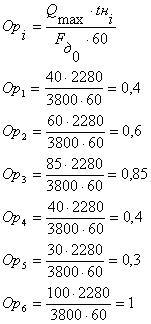

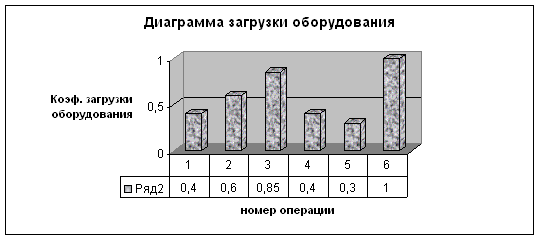

| 4.1. | первая операция | 20 | |

| 4.2. | вторая операция | 50 | |

| 4.3. | третья операция | 80 | |

| 4.4. | четвертая операция | 50 | |

| 4.5. | пятая операция | 40 | |

| 4.6. | шестая операция | 70 | |

| 5. | Годовой фонд времени работы оборудования | час/год | 3950 |

| 6. | Годовой фонд времени работы работающих | час/год | 1900 |

| 7. | Цена за единицу оборудования на: | тыс.руб. | |

| 7.1. | первой операции | 7,0 | |

| 7.2. | второй операции | 13,0 | |

| 7.3. | третьей операции | 18,0 | |

| 7.4. | четвертой операции | 12,0 | |

| 7.5. | пятой операции | 13,0 | |

| 7.6. | шестой операции | 6,0 | |

| 8. | Разряд работы по операциям | ||

| 8.1. | первая операция | 6 | |

| 8.2. | вторая операция | 6 | |

| 8.3. | третья операция | 4 | |

| 8.4. | четвертая операция | 6 | |

| 8.5. | пятая операция | 5 | |

| 8.6. | шестая операция | 7 | |

| 9. | Габариты оборудования | м2 /ед.об. | |

| 9.1. | первая операция | 4 | |

| 9.2. | вторая операция | 3 | |

| 9.3. | третья операция | 4 | |

| 9.4. | четвертая операция | 2 | |

| 9.5. | пятая операция | 2 | |

| 9.6. | шестая операция | 5 | |

| 10. | Оборачиваемость производственных запасов | дни | 10 |

| 11. | Период оборота запаса готовой продукции | дни | 5 |

| 12. | Оборачиваемость дебиторской задолженности | дни | 20 |

| 13. | Оборачиваемость кредиторской задолженности | дни | 15 |

| 14. | Предельный уровень дивидендной ставки | % | 25 |

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев