Роль муниципальных бюджетов в бюджетной системе

Правовые основы муниципальных налогов в Российской Федерации

Подоходный налог с физических лиц

Налог на содержание жилищного фонда и объектов социально-культурной сферы

Генезис местных бюджетов

Бюджетный процесс и бюджет муниципального образования в настоящее время

Межбюджетные отношения

Формирование бюджетов муниципальных образований

Организация формирования и исполнения бюджета

Представительный орган;

Навигация

Формирование бюджетов муниципальных образований

Формирование и использование местного бюджета муниципального образования

191257

знаков

8

таблиц

0

изображений

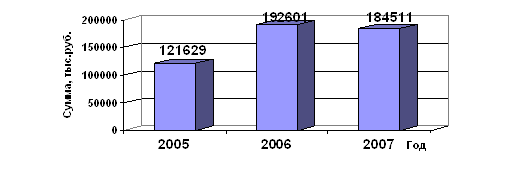

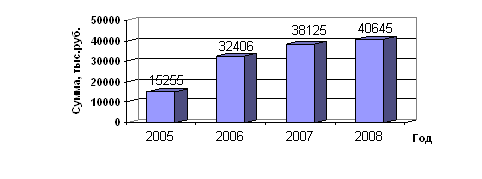

3.1. Формирование бюджетов муниципальных образований

г. Санкт-Петербурга.

Планирование расходов местных бюджетов.

В декабре 2000 года Законодательным Собранием Санкт-Петербурга был принят Закон Санкт-Петербурга «О бюджете Санкт-Петербурга на 2001 год». Таким образом, для местных бюджетов муниципальных образований законодательно определены:

· источники доходов местных бюджетов муниципальных образований Санкт-Петербурга в 2001 году;

· нормативы минимальной бюджетной обеспеченности местных бюджетов;

· минимально необходимые расходы местных бюджетов;

· доля дотационных муниципальных образований в Фонде финансовой поддержки;

· порядок перечисления средств из фонда финансовой поддержки местных бюджетов муниципальных образований, сформированного в бюджете Санкт-Петербурга.

Обратим внимание на планирование расходной части местных бюджетов. В расходную часть местного бюджета в обязательном порядке должны быть включены минимально необходимые расходы муниципального образования, утвержденные «Законом Санкт –Петербурга на 2001 год». Направление средств на другие расходы, не предусмотренные нормативами минимальной бюджетной обеспеченности, возможно только при наличии дополнительных доходов местных бюджетов и обеспечении финансирования минимально необходимых расходов.

В проекте ведомственной структуры расходов местного бюджета расходы, предусмотренные нормативами минимальной бюджетной обеспеченности местных бюджетов в соответствии с бюджетом Санкт-Петербурга на 2001 год, учтены и расписаны по кодам бюджетной классификации. Количество и перечень целевых статей, а также их экономические элементы в ведомственной структуре расходов местного бюджета могут изменяться в зависимости от решений, принимаемых муниципальным советом. При принятии решений о новых видах расходов следует руководствоваться требованиями статьи 69 и 70 Бюджетного кодекса РФ. При выделении новых целевых статей должны быть использованы коды функциональной и экономической классификации расходов[10]. Ведомственная классификация расходов местных бюджетов является группировкой расходов, отражающей распределение бюджетных ассигнований по распорядителем бюджетных средств, а в рамках их бюджетов - по целевым статья и видам расходов. Целевые статьи расходов следует кодировать, используя трехзначный код, утвержденный в Законе и двухзначный порядковый номер, соответствующий конкретной целевой статье. Детализация кодов, соответствующая конкретным целевым статья, утверждается решениями представительного органа местного самоуправления.

Объем расходов в «Ведомственной структуре расходов местного бюджета на 2001 год» должен совпадать с объемом расходов в «Функциональной структуре расходов местного бюджета на 2001 год» в разрезе расходов, подразделов и экономических статей. Изменения и дополнения в местный бюджет муниципального образования могут быть внесены только на основании постановления муниципального совета.

Рассмотрим нормативно-целевой метод формирования расходов бюджетов муниципальных образований.

Определим перечень целевых статей бюджетных расходов, относящихся к разделу (подразделу) функциональной бюджетной классификации (например, к подразделу 1402 «Общее образование»). Для каждой целевой статьи определяется контингент - численный показатель, выражающий назначение и в наибольшей степени определяющий величину необходимых расходов по данной целевой статье (например, для целевой статьи «Расходы на содержание школ – это количество учащихся).

Для каждой целевой статьи вводится понятие объекта бюджетного финансирования – учреждения или организации, финансируемых из соответствующего бюджета для непосредственного оказания целевых услуг населению (например, для целевой статьи «Расходы на содержание школ» таким объектом является школа). Устанавливаются финансовые нормативы бюджетных расходов на содержание различных специализированных учреждений и организаций, характеризуемых определенным значением обслуживаемого ими контингента, а также с учетом их специфических особенностей и территориального расположения.

Расчитываются минимальные нормативные расходы местного бюджета по финансированию целевой статьи, характеризуемой определенной величиной контингента по данному муниципальному округу, с учетом его специфических особенностей в осуществлении целевых услуг населению посредством сети специализированных учреждений и организаций. Устанавливается % долевого участия бюджета Санкт-Петербурга, бюджетов муниципальных округов в Санкт-Петербурге в финансировании целевой статьи. Изложенный метод представляет собой расчет суммарных бюджетных расходов на обеспечение деятельности существующей сети бюджетных учреждений по действующим нормативам.

Одним из существенных достоинств данного метода является возможность его применения как для расчета нормативов минимальной бюджетной обеспеченности местных бюджетов, так и непосредственно при формировании расходов местных бюджетов. Наряду с объектами бюджетного финансирования, предлагается создать социально-технические паспорта для муниципальных округов, отражающие информацию, необходимую для расчета расходов местных бюджетов.

На основе нормативно - целевого метода формирования расходов местных бюджетов разработаны следующие частные методики:

А) Методика расчета нормативной сметы расходов на содержание образовательных школ.

Б) Методика расчета нормативной сметы расходов на содержание детских дошкольных учреждений.

Расходы бюджетов муниципального округа формируются на основе нормативов утвержденных Законом Санкт-Петербурга.

Нормативы минимальной бюджетной обеспеченности местных бюджетов муниципальных образований в Санкт-Петербурге.

Норматив минимальной бюджетной обеспеченности – это гарантируемый бюджетом Санкт-Петербурга расчетный показатель минимально необходимой потребности в средствах из местного бюджета на одного жителя муниципального образования по текущим расходам для финансирования решения вопросов местного значения и учитываемый по разделам функциональной структуры расходов местных бюджетов.

Ремонт и озеленение придомовых и внутридворовых территорий.

1. Норматив минимальной бюджетной обеспеченности на текущее содержание и ремонт зеленых насаждений придомовых и внутридворовых территорий муниципального образования для муниципальных образований .

Расходы на одного жителя –13,32 рубля.

Обеспечение санитарного благополучия населения муниципального образования, осуществление мероприятий по охране окружающей среды на территории муниципального образования.

2. Норматив минимальной бюджетной обеспеченности по обеспечению санитарно-эпидемиологического благополучия и охраны окружающей среды муниципальных образований (уборка территорий ).

Расходы на одного жителя-5,55 рублей.

3. Норматив минимальной бюджетной обеспеченности на выплату денежных средств на питание, приобретение одежды, обуви, мягкого инвентаря на детей.

Расходы на одного жителя –1000 рублей в месяц.

4. Норматив минимальной бюджетной обеспеченности на предупреждение чрезвычайных ситуаций и защиту населения от чрезвычайных ситуаций.

Расходы на одного жителя –3,70 рублей

5. Дворцы и дома культуры.

Расходы на одно учреждение-750 тыс. рублей

6. Спортивные объекты.

Расходы на одно учреждение-465 тыс. рублей

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

· содержание органов местного самоуправления;

· формирование муниципальной собственности и управлению ею;

· организация, содержание и развитие муниципального жилищно - коммунального хозяйства;

· муниципальное дорожное строительство и содержание дорог местного значения;

· благоустройство и озеленение территорий;

· обеспечение противопожарной безопасности;

· охрана окружающей природной среды.

Финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяются представительными органами местного самоуправления в соответствии с бюджетной классификацией Российской Федерации. Расходы местного бюджета в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы. Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов Российской Федерации.

При введении системы нормативов минимальной бюджетной обеспеченности на уровне муниципальных образований используются следующие принципы:

Логика планирования и реализации социально - экономических изменений.

Ориентация на улучшение режима функционирования и повышение способности выживания социальных общностей и групп в быстро меняющихся условиях при минимизации риска осуществляемых изменений.

Использование традиций и образов, которые прижились на местном уровне жизнедеятельности и доказала свою эффективность в данной местности.

Прошлое социально-экономическое развитие данного муниципального образования.

Таким образом получается, что рассчитать нормативы минимальной бюджетной обеспеченности, основываясь на прошлом опыте нельзя. Следовательно необходимо использовать метод экспертных оценок. Основная цель в этом случае – выявление уровня минимально необходимого социально-экономического обеспечения населения той или иной группы муниципальных образований и определение величин нормативов минимальной бюджетной обеспеченности. Объект исследования – экспертные оценки уровня социально-экономического обеспечения потребностей населения. Предмет исследования- уровень минимально необходимых расходов бюджетов муниципальных образований с целью обеспечения социально-экономических потребностей населения.

Похожие работы

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года) [8]. Роль налоговых поступлений в формировании доходной части местного бюджета рассмотрена на примере бюджета города Саяногорска Республики Хакасия. 2 Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия ...

... и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно - вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации; 7) государственная пошлина, установленная в соответствии б законодательством Российской Федерации; 8) ...

0 комментариев