Теоретические

основы формирования

расходов местного

бюджета на

социально-культурную

сферу

Разграничение

расходных

полномочий

между уровнями

бюджетной

системы Российской

Федерации

Анализ

расходов бюджета

на социально-культурную

сферу (на примере

бюджета муниципального

образования

«Город Калуга»)

Реконструкция

нежилого здания

под размещение

муниципального

дошкольного

образовательного

учреждения

по ул. Ленина,

45

Мероприятия

по совершенствованию

планирования

расходов местного

бюджета

Программно-целевое

бюджетирование

– как метод

повышения

эффективности

бюджетных

расходов

Выделение

бюджетов действующих

и принимаемых

обязательств;

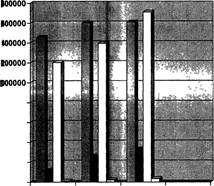

В 2008 году

планируется

выделить 460906 тыс.

руб. на финансирование

здравоохранения,

по сравнению

с 2007 годом произошло

увеличение

на 2%

Навигация

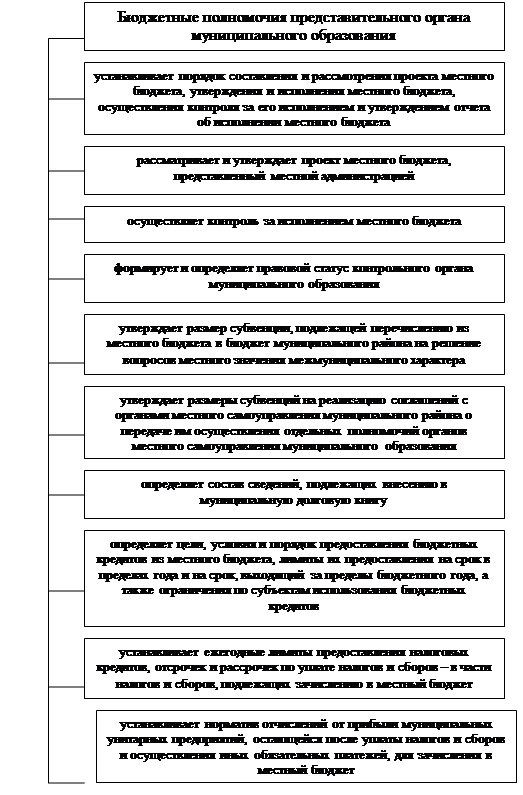

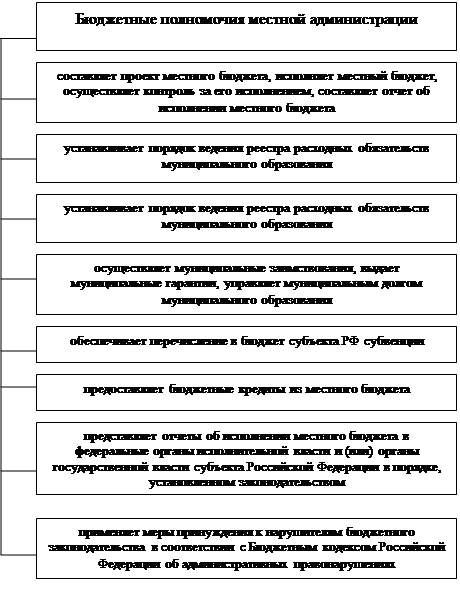

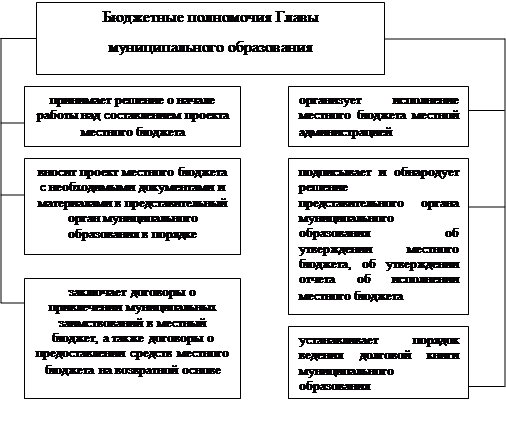

Механизм расходования средств бюджета муниципального образования на социально-культурную сферу

Механизм расходования средств бюджета муниципального образования на социально-культурную сферу

137190

знаков

1

таблица

10

изображений

Введение

Эволюция социально-экономического механизма и изменение отношения современного общества к социальному обслуживанию, обеспечили как трансформацию социальной сферы, так и планирование, и результативность необходимых для ее функционирования бюджетных расходов. Сегодня рассмотрение и решение проблем бюджетного финансирования расходов, возникающих в процессе оказания социальных услуг, становится первоочередной потребностью не только ответственных за это государственных и муниципальных органов власти и управления, но и общества в целом. Эти вопросы актуализируется и с точки зрения соблюдения принципов отражения социальных потребностей и сбалансированности бюджетов, а так же из-за назревшей необходимости формирования современного механизма планирования и определения эффективности использования бюджетных средств в социальной сфере на основе пропорционального соотношения между социальным развитием и его финансовым обеспечением на нормативной основе.

Современное социально-экономическое развитие России происходит условиях процесса формирования системной взаимосвязанности, взаимозависимости и взаимообусловленности, целостности в масштабах планеты.

Национальные системы, находящиеся под воздействие как глобального, так и общенационального развития, чтобы отвечать вызова времени, должны формировать экономику развития.

Экономика развития – это экономика, целью которой является производство здорового, образованного, духовно развитого, имеющего достойное материальное обеспечение человека, участвующего в реализации этой цели через выполнение экономических функций (потребителя, собственника, работника управляющего, инвестора и прочее.). Основа для постоянного, качественного безопасного экономического роста как условие социально-экономической развития создается в сферах образования, науки, здравоохранения и культуры, нормальное функционирование которых необходимо обеспечить социальному государству как важнейшему институту гражданского общества. Современное государство превращается в государство развития, в большей мере реализуя общенациональные интересы.

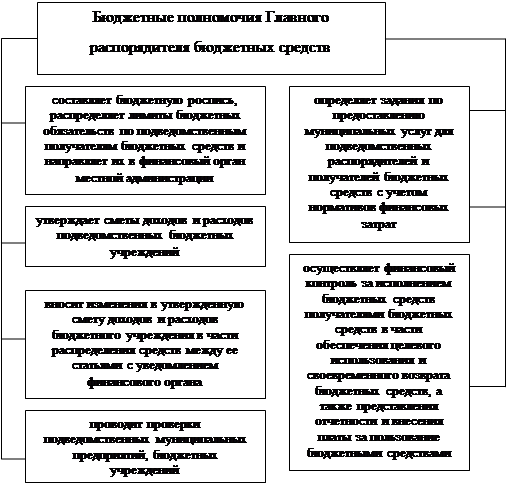

Важнейшим инструментом, позволяющим государству осуществлять экономическое и социальное регулирование, является финансовая система страны, ведущее место в которой занимает бюджет. Сосредоточение финансовых ресурсов в бюджетах разных уровней бюджетной системы Российской Федерации позволяет соответствующим органам государственной власти и местного самоуправления иметь финансовую базу для реализации своих полномочий. При этом наиболее приближенным к населению частью бюджетной системы, призванным способствовать удовлетворению самых насущных потребностей человека является уровень местных бюджетов. Являясь низовым звеном бюджетной системы, местные бюджеты, образно говоря, представляют собой ее фундамент, от укрепления которого зависит прочность и надежность всей системы. Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране, так как главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. В свете проводимой в настоящее время реформы в бюджетном процессе, направленной на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы Российской Федерации актуальным является рассмотрение методов планирования и повышения эффективности расходов местных бюджетов.

Вышеуказанное обусловило актуальность темы. В соответствии с актуальностью, целью курсовой работы является изучение теоретических основ формирования расходов местного бюджета на социально-культурную сферу, их анализ, и предложение перспектив их развития и мероприятий по совершенствованию их планирования

На основании поставленной цели решались следующие задачи:

– изучить теоретические основы формирования расходов местных бюджетов;

– рассмотреть теоретические основы формирования расходов местного бюджета на социально-культурные цели;

– проанализировать использование средств муниципального образования «Город Калуга» на социально-культурные цели за период 2004–2008 гг.;

– рассмотреть развитие финансирования расходов на социальные цели на 2008 г.

– рассмотрение программно-целевого бюджетирования как метода повышения эффективности бюджетных расходов.

Предметом исследования данной работы выступают механизм расходования средств бюджета муниципального образования «Город Калуга» на социально-культурную сферу.

Объектом исследования являются расходы бюджета муниципального образования «Город Калуга» на социально-культурную сферу.

Субъектом исследования является Управление финансов города Калуги.

Источниками информации при написании курсовой работы послужили: нормативно-законодательные акты, труды отечественных и зарубежных авторов, периодические издания, статистическая отчетность за 2004–2008 гг., личные наблюдения автора.

По структуре данная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

При написании дипломной работы использовались такие методы, как монографический, абстрактно-логический, расчетно-конструктивный, экономикостатистический и аналитический.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... - 54.6%. Особенностью 1996г. стало существенное расхождение между темпами роста бюджетных ассигнований отраслям социально-культурной сферы и темпами роста начисленной заработной платы ее работникам. Финансирование увеличилось в номинальном выражении лишь в 1.4 раза. Результатом этого расхождения стало формирование задолженности бюджета по выплате заработной платы. Некоторое сокращение размеров ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

0 комментариев