Местные бюджеты: состав и структура

Система формирования налоговых поступлений в местные бюджеты

Налог на рекламу – устанавливается на основании Закона Российской Федерации «Об основах налоговой системы в Российской Федерации»

Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия

Анализ доходов местного бюджета

Оценка социально-экономического положения города Саяногорска

Совершенствование системы пополнения бюджетов муниципальных образований

Приоритетные направления увеличения налоговых поступлений в доходную часть местного бюджета

Привести адрес местонахождения земельного участка к Российскому КЛАДРу

Навигация

Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

130048

знаков

19

таблиц

9

изображений

Содержание

Введение

1 Методологические основы формирования бюджетов разных уровней бюджетной системы

1.1 Сущность и функции формирования бюджетов разных уровней бюджетной системы

1.2 Местные бюджеты: состав и структура доходов

1.3 Система формирования налоговых поступлений в местные бюджеты

2 Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия

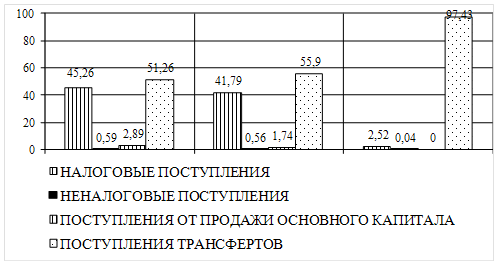

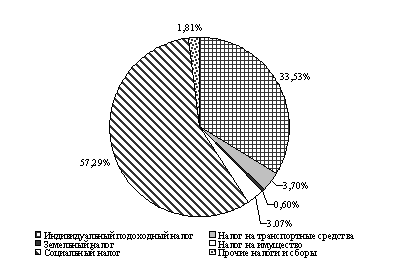

2.1 Анализ структуры и динамики налоговых поступлений в местный бюджет

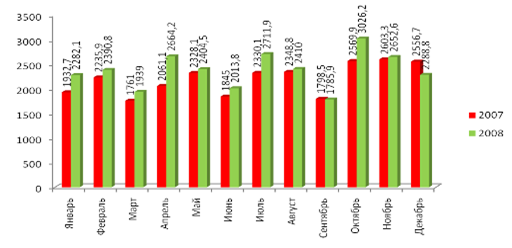

2.2 Анализ доходов местного бюджета

2.3 Оценка социально-экономического положения города Саяногорска

3 Совершенствование системы пополнения бюджетов муниципальных образований

3.1 Пути увеличения налогооблагаемой базы муниципальных образований

3.2 Приоритетные направления увеличения налоговых поступлений в доходную часть местного бюджета

Заключение

Список использованных источников

Приложение А Исполнение плана по доходам бюджета муниципального образования

Приложение Б Объем продукции, произведенной и реализованной предприятиями города Саяногорска (по налоговым отчетам)

Приложение В Динамика отчислений налогов в бюджеты разных уровней (тысячи рублей)

Приложение Г Задолженности по налоговым платежам за 2003-2005 года

Введение

Местный бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления. Таким образом, формирование каждого местного бюджета обусловлено важнейшей задачей - финансовым обеспечением реализации полномочий местного самоуправления на территории муниципального образования. Эти полномочия в соответствии с законодательством тесно увязываются с решением вопросов местного значения, а также с реализацией переданных органами государственной власти отдельных государственных полномочий органам местного самоуправления.

Актуальность выбранной темы дипломной работы заключается в том, что в настоящее время объективно назрела необходимость проанализировать уровень закрепления за местными бюджетами доходных источников, обозначить проблему технологии межбюджетного регулирования с целью оценки уровня самодостаточности местных бюджетов, обеспечения равномерности поступлений собственных их доходов и социально-экономического развития муниципального образования.

Принятие Федерального закона от 6 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» [1] и Федерального закона от 20 августа 2004 года № 122-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» [2] смело можно назвать революцией для местных бюджетов. Изначально указанными законами было установлено достаточно четкое, не смотря и на наличие пробелов, разграничение вопросов местного значения, исключено дублирование полномочий, установлено ограничение и на право владения имуществом, не предназначенного для решения вопросов, отнесенных к компетенции соответствующего уровня местного самоуправления. Сократилось количество налогов, доходы от которых распределяются между бюджетами муниципальных образований и иными уровнями бюджетной системы с двух десятков до трех налогов. Систематизированы и унифицированы формы межбюджетных трансфертов, определены основные правила их предоставления.

Переход на новую систему местных бюджетов можно условно подразделить на два этапа [3]. На первом этапе (2005 год) по-новому были распределены доходные источники, изменены нормативы отчислений. Для 2005 года характерно активное замещение финансовой помощи муниципальным образованиям дополнительными нормативами отчислений. Второй этап перехода на новую систему местных бюджетов (2006 год) ознаменовался активной стадией разграничения расходных полномочий между государственным уровнем управления и местным самоуправлением. Расходные полномочия и доходные источники, ранее отнесенные к местным бюджетам, были распределены на районный и поселковый уровень. Однако по отношению к консолидированным местным бюджетам перечень доходных источников и нормативы отчислений по ним Бюджетным кодексом Российской Федерации измены не были.

Проблемы, связанные с недостатками ныне существующей бюджетной системы и межбюджетных отношений достаточно актуальны. Уже написана масса статей в газетах и журналах на эти теме, существует множество предложений по устранению существующих недостатков бюджетной системы. В отдельных регионах Российской Федерации ведется активная работа по выявлению и использованию резервов местного бюджета, а также совершенствованию системы сбора налогов в доходную часть соответствующего бюджета с целью наиболее полного ее исполнения.

Применение единых для всех местных бюджетов нормативов отчислений от федеральных и региональных налогов в условиях имеющихся различий в уровнях социально-экономического развития муниципальных образований, обуславливает необходимость выравнивания их бюджетной обеспеченности. Решение данного вопроса в рамках сложившейся системы межбюджетных отношений предусматривается в основном через механизм финансовой поддержки. Тем самым, по-прежнему сохраняется зависимость органов местного самоуправления от вышестоящих органов государственной власти. Все это ведет к финансовой нестабильности — важному фактору, отрицательно влияющему на социально-экономическое развитие территорий.

Объект исследования – бюджет муниципального образования город Саяногорск.

Предметом исследования в данной работе являлся механизм формирования доходной части местных бюджетов за счет налоговых поступлений.

Цель дипломной работы – оценить влияние реформы межбюджетных отношений на социально-экономическое развитие муниципального образования и найти вероятные решения проблемы формирования местных бюджетов за счет налоговых поступлений.

Для достижения поставленной цели необходимо определить и решить следующие задачи:

1 Изучить теоретические и нормативные основы формирования местного бюджета.

2 Проанализировать структуру и динамику налоговых поступлений в местный бюджет.

3 Оценить социально-экономическое положение города Саяногорска.

4 Найти вероятные решениям проблемы самостоятельности местного бюджета и развития муниципального образования.

К методам исследования относятся системный подход, методы экономического и статистического анализа (группировки, динамики, графический).

При рассмотрении формирования доходной части бюджета муниципального образования город Саяногорск, в частности поступления налоговых доходов, использованы итоги формирования и исполнения бюджета города Саяногорска за период с 2005 по 2007 год.

1 Методологические основы формирования бюджетов разных уровней бюджетной системы

1.1 Сущность и функции формирования бюджетов разных уровней бюджетной системы

Бюджетные отношения представляют собой финансовые отношения государства на федеральном, региональном и местном уровнях с государственными, акционерными и иными предприятиями и организациями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства. Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством.

Федеральные, региональные и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления.

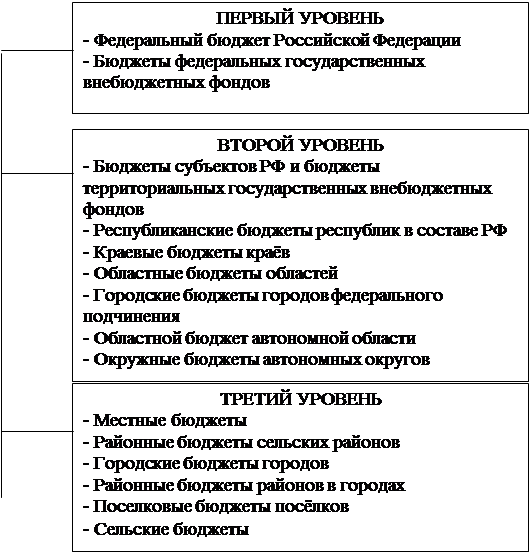

Бюджетная система Российской Федерации состоит из бюджетов трех уровней [4]:

- первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации;

- третий уровень – местные бюджеты.

Согласно Законодательству Российской Федерации «каждое муниципальное образование имеет собственный бюджет и право на получение в процессе осуществления бюджетного регулирования средств из федерального бюджета и средств из бюджета субъекта Российской Федерации в соответствии с настоящим Федеральным законом и законами субъекта Российской Федерации» [5].

Бюджетный кодекс дает следующее определение: «Бюджет муниципального образования (местный бюджет) – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления».

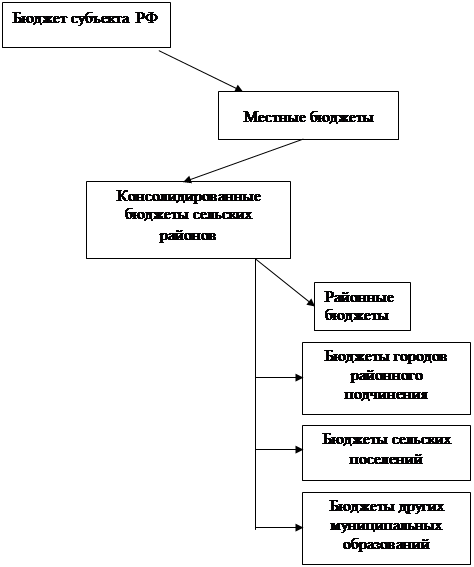

К местным бюджетам относят: районные, городские, сельские и поселковые бюджеты, районные бюджеты в городах.

Роль, которую играют местные бюджеты в процессе социально-экономического развития России, очень важна. Эти бюджеты обеспечивают финансирование основной сети детских дошкольных учреждений, школ, медицинских и социальных учреждений.

Формируются местные бюджеты из трех основных источников:

1) государственных средств, передаваемых органам местного самоуправления органами государственной власти в виде финансовых ресурсов или доходных источников, а также прав, предусмотренных законодательством (федеральным и субъекта, на территории которого находится муниципальное образование);

2) собственных средств муниципального образования, создаваемых за счет деятельности органов местного самоуправления, их предприятий и организаций (доходы от использования муниципальной собственности, предоставления услуг и т.п.);

3) заемных средств или муниципального кредита.

Соотношение этих трех источников в структуре местного бюджета определяют его самостоятельность. Основная цель, к которой стремятся органы местного самоуправления – это наращивание собственных средств, чтобы не потерять совей независимости. Самостоятельность местных финансов зависит от собственной финансовой деятельности органов местного самоуправления, их предприятий и организаций, а так же от профессионализма своих кадров, занимающихся финансовой деятельностью.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Сущность местного бюджета как экономической категории реализуется через распределительную и контрольную функции.

Распределительная функция заключается в том, что благодаря ей происходит концентрация денежных средств в руках органов местного самоуправления и их использование с целью удовлетворения социально-экономических потребностей на подведомственной им территории. Кроме того, с помощью этой функции можно определить, на сколько своевременно и полно финансовые ресурсы поступают в расположение органов местного самоуправления и каким образом фактически складываются пропорции в распределении местного бюджетного фонда. Содержание функции определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства. Ни одно из других звеньев финансовой системы не осуществляет такого разнообразия перераспределения финансовых ресурсов (межотраслевое, межтерриториальное, многоуровневое перераспределение финансовых ресурсов, то есть между различными уровнями бюджетной системы).

Сфера деятельности распределительной функции определяется тем, что в отношение с местным бюджетом вступают все участники общественного производства, как юридические, так и физические лица (на подведомственной территории).

Контрольная функция заключается в том, что через формирование и использование фонда денежных средств органов местного самоуправления отображает экономические процессы, характеризующие экономику муниципального образования. Благодаря этой функции можно судить о том, как поступают в распоряжение органов местного самоуправления финансовые ресурсы от разных субъектов хозяйствования, а также соответствует ли размер централизуемых ресурсов потребностям муниципального образования. Основу этой функции составляет движение местных бюджетных ресурсов, которое находит отражение в соответствующих показателях местных бюджетных поступлений и расходных назначений.

Функции местного бюджета также объективны, как и сама эта категория. Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач – в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

Через местные бюджеты государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образование, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог. При этом круг финансируемых мероприятий расширяется. За счет местных бюджетов стали финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения, крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды.

В соответствии с Бюджетным Кодексом Российской Федерации составлению местных бюджетов должны предшествовать разработка прогнозов социально-экономического развития территорий и подготовка их свободных финансовых балансов [4]. Такая процедура создает определенной экономическое и логическое единство всей бюджетной системы региона, ориентацию этой системы на развитие региона и его территорий как социально-экономической целостности.

Похожие работы

... уделяется недостаточно внимания. 2) Предложения по использованию резервов территориального бюджета ХМАО. Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

0 комментариев