Роль муниципальных бюджетов в бюджетной системе

Правовые основы муниципальных налогов в Российской Федерации

Подоходный налог с физических лиц

Налог на содержание жилищного фонда и объектов социально-культурной сферы

Генезис местных бюджетов

Бюджетный процесс и бюджет муниципального образования в настоящее время

Межбюджетные отношения

Формирование бюджетов муниципальных образований

Организация формирования и исполнения бюджета

Представительный орган;

Навигация

Межбюджетные отношения

Формирование и использование местного бюджета муниципального образования

191257

знаков

8

таблиц

0

изображений

2.3. Межбюджетные отношения.

В России пока нет системы межбюджетных отношений, а есть «разрозненные куски прежнего централизма, элементы полной бюджетной вольницы и лишь слабые ростки реального бюджетного федерализма»[7]. Нет еще настоящей заинтересованности регионов и муниципальных образований в увеличении бюджетного потенциала и росте собственных бюджетных доходов.

Межбюджетные отношения внутри субъектов РФ (отношения «регионального центра» и МО) не менее проблемны, чем взаимоотношения федерального центра и субъектов РФ. Как в «центре», так и «на местах» фиксируются факты принятия законов и правовых актов без определения источников финансирования. Сложившаяся ситуация в области межбюджетных отношений не устраивает никого ни «центр», ни регионы, ни МО. Не устраивает эта ситуация и большинство граждан, которые не могут получить как нужной им бюджетной услуги, так и зарплаты из бюджета за сделанную работу.

Реформа межбюджетных отношений необходима для оздоровления всей системы государственных финансов, создания условий для четкого выполнения бюджежых обязательств всеми уровнями власти.

Основные принципы межбюджетных отношении. Межбюджетные отношения производны от государственного устройства. Как различают унитарные и федеративные государства, так различают унитарные и федеративные бюджетные системы.

При бюджетном федерализме:

• расходы бюджетов должны быть распределены и закреплены по определенным уровням бюджетной системы;

• регулирующие доходы должны быть разграничены (закреплены) и распределены по временным нормативам по уровням бюджетной системы;

• бюджетные права субъектов РФ и бюджетные права МО должны быть равны,

• уровень минимальной бюджетной обеспеченности субъектов РФ и МО должен быть выровнен;

• соблюдается равенство всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, а местных бюджетов — во взаимоотношениях с бюджетами субъектов РФ[8].

Бюджетным кодексом РФ предусмотрен определенный порядок передачи отдельных видов расходов из федерального бюджета в бюджеты субъектов РФ, а также отдельных видов расходов бюджетов субъектов РФ — местным бюджетам.

Также Бюджетным кодексом РФ установлен порядок передачи доходов из бюджета одного уровня бюджетной системы бюджету другого уровня, в т ч средств, передаваемых в качестве обеспечения отдельных государственных полномочий.

Финансовая помощь бюджетам других уровней. Поскольку все бюджеты имеют свои особенности, весьма важным является оказание финансовой помощи. С этой целью в федеральном бюджете и бюджетах субъектов РФ создаются фонды финансовой поддержки «нижних» бюджетов.

Финансовая помощь может быть оказана в следующих формах:

• предоставление дотаций из фондов финансовой поддержки бюджетов «верхнего уровня» на выравнивание уровня минимальной бюджетной обеспеченности бюджетов «нижнего уровня»,

• предоставление субвенций на финансирование отдельных целевых расходов,

• предоставление бюджетных ссуд на покрытие временных кассовых разрывов, возникающих при исполнении бюджетов.

В последнее время наметился переход от индивидуального согласования объемов финансовой помощи субъектам РФ к единым правилам распределения ее на формализованной основе.

Финансовая помощь из фондов финансовой поддержки предоставляется при соблюдении получателем этой помощи условий, определенных Бюджетным кодексом РФ. В Бюджетном кодексе РФ содержится норма, устанавливающая, что все бюджеты составляются и исполняются на основе принципа приоритетного финансирования расходов, связанных с обеспечением минимальных государственных социальных стандартов. Вместе с тем, необходимо отметить, что в настоящее время не удается внедрить в бюджетную практику систему стандартов и нормативов минимальной бюджетной обеспеченности вследствие недостаточных возможностей бюджетов.

Объем оказываемой финансовой помощи (величина трансфертов) является показателем вертикальной несбалансированности бюджетной системы и характеризует степень зависимости «нижних» уровней власти от властей более высокого уровня. Чем выше в расходах первых доля трансфертных поступлений, тем сильнее контроль за их действиями со стороны последних и тем меньше свобода субъектов РФ и муниципальных образований в решении бюджетных вопросов на своей территории.

Перспективы реформирования межбюджетных отношений в РФ.

Если коротко, то Правительство РФ предлагало:

• во-первых, четко разделить расходные полномочия так, чтобы всем было предельно ясно, кто и за что отвечает;

• во-вторых, закрепить стабильные доходные источники, отвечающие расходным полномочиям;

• в-третьих, обеспечить объективное и «прозрачное» бюджетное выравнивание, перераспределение ресурсов между регионами.[9]

Во исполнение указанных документов Минфином РФ завершена инвентаризация нормативно-правовых актов, устанавливающих разграничение расходных полномочий и ответственности между уровнями бюджетной системы. На ее основе дана оценка потребности бюджетов разных уровней в финансовых ресурсах, которая положена в основу разделения доходных источников.

Известно, что в настоящее время региональные и местные бюджеты перегружены так называемыми «нефинансируемыми мандатами» — финансовыми обязательствами, возложенными на них решениями вышестоящих властей без предоставления источников финансирования. Необходимо упорядочить и даже сократить значительную часть этих «мандатов», прежде всего — в части различных малообоснованных льгот.

Ставится задача провести так называемое «вертикальное выравнивание» с тем, чтобы обеспечить каждому уровню бюджетной системы источники финансирования, отвечающие их ответственности и функциям. А для этого необходимо оценить объективные потребности каждого уровня бюджетной системы (в целом) в финансовых ресурсах, откорректировать разграничение налоговых полномочий. Планируется откорректировать систему «горизонтального выравнивания» (распределение финансовой помощи между дотационными регионами и муниципалитетами из бюджетов «верхнего уровня»).

Начиная с 2000 г. финансовая помощь субъектам РФ согласно правительственной Концепции распределяется через три фонда:

• Фонд финансовой поддержки (текущая помощь);

• Фонд регионального развития (инвестиции и выравнивание обеспеченности объектами инфраструктуры);

• Фонд развития региональных финансов (поддержка бюджетных реформ на местах).

Методика бюджетного выравнивания

Опыт показывает, что даже частичное восполнение «расчетного дефицита» за счет финансовой помощи из бюджетов «верхнего уровня» задает искаженные стимулы для бюджетной политики. Этот путь ведет в тупик, поскольку те, кто повышает собираемость налогов и сокращает нерациональные расходы, теряют в трансфертах и наоборот.

Поэтому разработана новая федеральная методика бюджетного выравнивания, которая ориентирована на отказ от «расчетного дефицита». Основные принципы федеральной методики вполне пригодны для бюджетного выравнивания МО («внутри» конкретного субъекта РФ).

В условиях, когда трудно оценить обоснованность тех или иных потребностей региональных или местных бюджетов, когда нет готовых к применению нормагивов, единственно реальной возможностью повысить объективность распределения финансовой помощи является группирование регионов (МО) со сходными условиями финансирования бюджетных расходов Вместе с тем, следует отметить, что существующие группировки территорий, в том числе по экономическим районам, не вполне отвечают задачам бюджетного выравнивания (особенно там, где велика внутренняя неоднородность территорий или в «переходных» зонах)

Новая методика строится на оценке бюджетных потребностей территорий.

Так, финансовая помощь выделяется регионам с наиболее низкими бюджетными доходами на душу населения с учетом объективных факторов удорожания. При этом после получения помощи, ни у одного дотационного региона («реципиента») уровень этих доходов не может быть выше, чем у регионов-доноров». Однако при этом доходы регионов, как и прежде, оценивались на основе фактических поступлений в «базовом» или «отчетном» году, что подрываег стимулы повышать собираемость налогов. Поэтому необходим переход к оценке налогового потенциала территорий.

Расчет размера финансовой помощи территориям (трансфертов) производится на основе сопоставления среднедушевых налоговых доходов субъектов РФ (МО), скорректированных с учетом объективно сложившегося уровня удорожания бюджетных расходов. Право на получение трансфертов предоставлено субъектам РФ (МО), среднедушевые налоговые доходы которых не достигают установленного минимального уровня. Расчетные трансферты должны обеспечивать для всех дотационных субъектов РФ (МО) одинаковое значение скорректированных душевых налоговых доходов.

Уровень налоговых доходов субъектов РФ (муниципальных образований), до которого будет проводиться выравнивание, устанавливается исходя из возможностей бюджета и планируемого объема Фонда финансовой поддержки (ФФП).

Вместе с тем, необходимо отметить некоторые недостатки Закона, осложняющие межбюджетные отношения.

Так, в разделе «Финансовая помощь бюджетам других уровней» Закона не выделяется строка о компенсации расходов на содержание объектов социальной сферы и жилого фонда, переданных МО. Соответствующие средства предусмотрены, но они «растворены» в трансфертах регионов.

Кроме того, на органы МСУ в настоящее время возложено обеспечение свыше 80-ти льгот более чем для 30 категорий граждан (выплата пособий на детей, дотации ЖКХ и др.). Эти льготы возникли в результате решений, принятых органами государственной власти, но в нарушение действующего законодательства о МСУ средства на компенсацию расходов на льготы в федеральном бюджете не предусмотрены.

Не предусмотрено выделение целевых средств для финансирования отдельных государственных полномочий, которыми «де-факто» наделены органы МСУ.

Положение о порядке предоставления субвенций местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга разработано в соответствии с нормами федерального законодательства и законодательства Санкт-Петербурга, регулирующими бюджетные и финансовые вопросы местного самоуправления ответственного исполнителя по целевым статьям бюджета Санкт-Петербурга.

Главный распорядитель осуществляет финансирование целевых субвенций из бюджета Санкт-Петербурга местным бюджетам муниципальных образований по казначейской системе. Исполнение расходов по субвенциям учитывается на специальных лицевых счетах. Главный распорядитель доводит до сведения каждого распорядителя поквартальное распределение средств бюджета Санкт-Петербурга на 2001 год в части средств, подлежащих перечислению из бюджета Санкт-Петербурга в местный бюджет данного муниципального образования в виде субвенции.

Местный бюджет муниципального образования подлежит уточнению согласно действующей бюджетной классификации по доходам и расходам на сумму средств, предусмотренных в виде субвенции с учетом поквартального распределения этих средств. Распорядитель открывает специальный лицевой счет в Комитете финансов. Средства субвенций носят единовременный и целевой характер и не могут быть использованы для создания новых муниципальных образований и иных организаций. Рассмотрение вопроса о перечислении средств субвенции производится отделом бюджетов или территориальным финансовым управлением на основании следующих документов:

А) письменного обращения представительного органа местного самоуправления, направленного в адрес главного распорядителя , о перечислении указанных средств.

Б) целевой программы со сметой расходов, утвержденной представительным органом местного самоуправления.

В) договора между распорядителем и получателем о выполнении работ, предусмотренных целевой статьей бюджета Санкт-Петербурга.

Управление казначейства открывает специальный лицевой счет каждому распорядителю. Специальный лицевой счет формируется не позднее, чем за один месяц до перевода распорядителя на проведение расходов. При открытии специального лицевого счета ему присваивается семизначный номер.

Распорядители составляют поручения на оплату расходов за поставленные товары, выполненные работы, в соответствии с заключенными договорами, счетами - фактурами, являющимися основанием для финансирования. Распорядитель заключает договоры в пределах сумм, предусмотренных целевыми статьями бюджета Санкт–Петербурга, контролирует целевое использование, наличие остатка ассигнований, соблюдение установленных правил расчетов, правильность указания реквизитов.

Главный распорядитель на основании представленных распорядителем на бумажном носителе поручений на оплату расходов составляет поручения на оплату расходов в электронной форме по программе «Автоматизированная система исполнения бюджетного процесса – электронное казначейство» и формирует сводный реестр в электронной форме и на бумажном носителе. Подписанный начальником отдела местных бюджетов сводный реестр поручений на оплату расходов передается в двух экземплярах в управление казначейства для утверждения. Управление казначейства после проверки соблюдения установленных правил расчетов и правильности указания реквизитов заверяет своим штампом два экземпляра сводного реестра поручений на оплату расходов и возвращает один из них в отдел местных бюджетов. Второй экземпляр сводного реестра поручений на оплату расходов остается в управлении казначейства. На основании проверенных сводных реестров поручений на оплату расходов, а также с учетом даты платежа, указанной в поручении на оплату расходов, и остатка денежных средств на счете по исполнению бюджета Санкт-Петербурга, управление казначейства составляет реестр финансирования по оплате расходов, и передает его в управление учета и отчетности. Управление учета и отчетности – главная бухгалтерия формирует платежные поручения и реестры проведенных банком платежных поручений с указанием ИНН и наименования распорядителя, номера специального лицевого счета, кодов бюджетной классификации. Платежные поручения подписываются начальником управления учета и отчетности – главным бухгалтером его заместителем , а затем председателем Комитета финансов. Реестры финансирования на оплату расходов остаются в управлении учета и отчетности – главной бухгалтерии. Управление учета и отчетности – главная бухгалтерия ежедневно получает из банка выписки и проведенные банком платежные поручения. При обнаружении распорядителям ошибочных записей в поручениях на оплату расходов, оплата по которым уже произведена, отдел местных бюджетов на основании письменного обращения распорядителя формирует реестр вносимых исправлений в поручение на оплату расходов. Данный реестр передается в управление учета и отчетности – главную бухгалтерию для осуществления записей по специальному лицевому счету.

Распорядители ведут бухгалтерский учет в соответствии с действующими нормативными актами Российской Федерации по бухгалтерскому учету, в том числе в соответствии с инструкциями и приказами Министерства финансов Российской Федерации, на основании выписок по лицевым счетам и реестров проведенных банком платежных поручений. Распорядители несут ответственность за:

· правильность составления документов к оплате;

· целевое использование бюджетных средств;

· эффективное использование бюджетных средств;

· достоверность и своевременность представления отчетов и других сведений,

связанных с использованием бюджетных средств.

Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления факторов нецелевого использования средств субвенций к нарушителям бюджетного законодательства применяются меры, предусмотренные действующим законодательством.

Средства финансовой помощи предоставляются муниципальным образованиям Санкт-Петербурга на безвозмездной основе в размере разницы между минимально необходимыми расходами местных бюджетов муниципальных образований Санкт-Петербурга и полученными за отчетный период собственными доходами с учетом средств, перечисленных муниципальному образованию из Фонда финансовой поддержки местных бюджетов муниципальных образований. Полученные муниципальными образованиями средства финансовой помощи отражаются в доходной части местного бюджета по группе классификации доходов 3000000 «Безвозмездные перечисления». Рассмотрение вопроса о предоставлении местному бюджету муниципального образования Санкт-Петербурга средств финансовой помощи производится на основании письменного обращения. Прилагаются следующие документы:

Справка о реквизитах текущего счета по исполнению местного бюджета.

Заверенные копии принятых органами местного самоуправления решений об отмене, снижении ставок и установленных льгот или отсрочек по местным налогам и сборам, зачисляемыми в местный бюджет.

Отчет об исполнении местного бюджета по состоянию на 01.12.2000 года, заверенный финансовым органом.

Справка о результатах сверки поступлений налогов и неналоговых платежей в бюджет данного муниципального образования по состоянию на 01.12.2000 года.

Прогноз поступления доходов в бюджет муниципального образования в декабре 2000 года.

Справка ТФУ, подтверждающая целевое использование выданных данному муниципальному образованию средств финансовой поддержки из Фонда финансовой поддержки местных бюджетов муниципальных образований Санкт-Петербурга.

Средства финансовой помощи должны быть направлены в первую очередь на погашение ранее выданных местному бюджету бюджетных ссуд из бюджета Санкт- Петербурга.

Расчет сумм средств финансовой помощи производится по следующей формуле:

СФП = Р-(Д+П+Т )

где:

СФП –Сумма средств финансовой помощи, предоставляемых местному бюджету для покрытия минимально необходимых расходов

Р-сумма минимально необходимых расходов местного бюджета

Д-сумма фактических доходов местного бюджета

П-прогнозируемая сумма доходов местного бюджета без учета трасфертов и субвенций

Т-сумма трасфертов из фонда финансовой поддержки местных бюджетов

Если в результате расчета величина суммы средств финансовой помощи окажется отрицательной величиной, финансовая помощь местному бюджету данного муниципального образования не предоставляется. Перечисление средств финансовой помощи производится Управлением казначейства Комитета финансов с текущего счета по исполнению бюджета Санкт-Петербурга на текущие счета по исполнению местных бюджетов в соответствии с распоряжением председателя Комитета финансов на основании расчета, подготовленного отделом местных бюджетов. Реальность и эффективность местного самоуправления определяется прежде всего материально-финансовыми ресурсами, имеющимися в распоряжении муниципальных образований и составляющими в своей совокупности финансово-экономические основы местного самоуправления. Мы уже отмечали выше, что финансово-экономические основы местного самоуправления составляют:

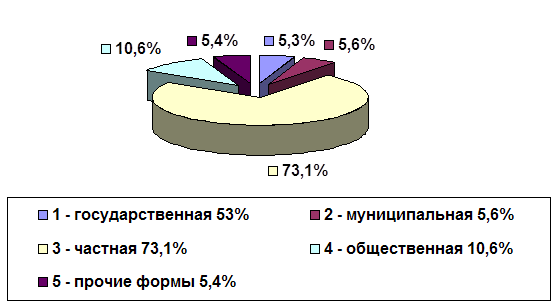

А) муниципальная собственность;

Б) местные бюджеты и иные финансовые ресурсы местного самоуправления;

В) имущество, находящееся в государственной собственности и переданное в управление органам местного самоуправления.

Из этих пунктов на практике реализуется только один: муниципальное образования формируют, утверждают и исполняют местные бюджеты. Реальное отсутствие прав на владение имуществом, жилищного и нежилого фондов на территории муниципальных округов тормозит их финансово-экономическое развитие , доходы от использования имущества не поступают в муниципальные бюджеты.

| Практическая часть | ||||||||

| Дипломная работа 061000 шифр | ||||||||

| Изм | Лист | № докум. | Подпись | Дата | ||||

| Разработал | Звезда Л.В. | Практическая часть | Литер | Лист | Листов | |||

| Проверил | Шмельков Н.Н. | |||||||

| СПбГИСЭ ФЭУСС | ||||||||

| Н. Контроль | Каракадько Т.В. | |||||||

| Утвердил | ||||||||

Глава 3. Бюджет г. Петродворца и организация его исполнения.

Похожие работы

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года) [8]. Роль налоговых поступлений в формировании доходной части местного бюджета рассмотрена на примере бюджета города Саяногорска Республики Хакасия. 2 Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия ...

... и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно - вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации; 7) государственная пошлина, установленная в соответствии б законодательством Российской Федерации; 8) ...

0 комментариев