Роль муниципальных бюджетов в бюджетной системе

Правовые основы муниципальных налогов в Российской Федерации

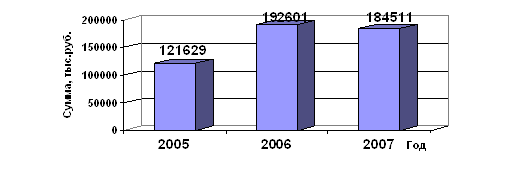

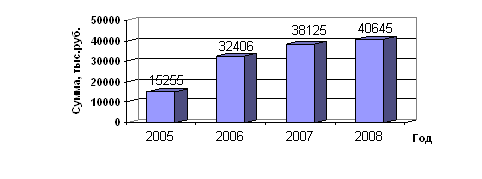

Подоходный налог с физических лиц

Налог на содержание жилищного фонда и объектов социально-культурной сферы

Генезис местных бюджетов

Бюджетный процесс и бюджет муниципального образования в настоящее время

Межбюджетные отношения

Формирование бюджетов муниципальных образований

Организация формирования и исполнения бюджета

Представительный орган;

Навигация

Подоходный налог с физических лиц

Формирование и использование местного бюджета муниципального образования

191257

знаков

8

таблиц

0

изображений

1010200 Подоходный налог с физических лиц.

Относится к федеральным налогам. Плательщиками налога являются физические лица. Объектом налогообложения является совокупный доход, полученный в календарном году в денежной и натуральной форме. Налог является регулирующим доходным источником. Суммы отчислений по нему зачисляются непосредственно в бюджеты субъектов РФ, и местные бюджеты определяются при утверждении бюджетов субъектов РФ (в пределах не менее 50% в среднем по субъекту РФ).

Подоходный налог подразделяется на:

а) 1010201 Подоходный налог, удерживаемый предприятиями, учреждениями и организациями.

Налог исчисляется исходя из прогнозируемого фонда оплаты труда (ФОТ). Сам ФОТ уменьшается на сумму льгот и отчислений в Пенсионный фонд. При исчислении льгот применяется действующий минимальный размер оплаты труда (МРОТ). Для бюджетных расчетов используется средняя ставка подоходного налога.

В местный бюджет отчисляется часть подоходного налога.

б) 1010202 Подоходный налог, удерживаемый налоговыми органами.

Налог исчисляется исходя из фактически начисленного налога в предыдущем году. Очень важно, что этот налог взимается с граждан по месту их постоянного местожительства.

1020000 Налоги на товары и услуги.

1020100 Налог на добавленную стоимость (НДС).

Относится к федеральным налогам. Плательщиками налога являются предприятия и организации, осуществляющие производственную и коммерческую деятельность. Объектами налогообложения являются обороты по реализации товаров, выполненных работ и услуг, а также стоимость товаров, ввозимых на территорию РФ Ставки НДС устанавливаются федеральным законодательством. Нормативы отчислений НДС в местные бюджеты устанавливаются соответствующими федеральными законами и законами субъектов РФ (в пределах не менее 10% в среднем по субъекту РФ).

1020200 Акцизы по подакцизным товарам (продукции) и отдельным видам минерального сырья, производимым на территории Российской Федерации.

Относятся к федеральным налогам. Плательщиками акцизов являются соответствующие предприятия-производители подакцизных товаров (спиртосодержащих растворов, ликероводочных изделий, пива и др.). Ставки акцизов устанавливаются федеральным законодательством. Нормативы отчислений акцизов в местные бюджеты устанавливаются соответствующими федеральными законами и законами субъектов РФ (в пределах не менее 10% в среднем по субъекту РФ). Например, в структуре доходов бюджета Санкт-Петербурга на 2000 г., акцизы составляли 9,8% (2850100 тыс. руб.).

1020400 Лицензионные и регистрационные сборы

1020700 Налог с продаж.

Относится к региональным налогам. Плательщиками налога с продаж являются юридические лица, а также предприниматели, самостоятельно реализующие товары (работы, услуги) на территории РФ. Объектом налогообложения является стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет (облагаемый розничный товарооборот). Ставка налога с продаж установлена в размере 5%. Из-под налогообложения выводятся некоторые товары и продукты питания первой необходимости. Суммы платежей по налогу с продаж зачисляются в бюджеты субъектов Российской Федерации и в местные бюджеты в размере соответственно 40 и 60% и должны направляться на социальные нужды малообеспеченных групп населения.

В Санкт-Петербурге налог с продаж введен с 01.01.99 г. С его введением отменено семь налогов и сборов. В результате произошло реальное снижение налоговой нагрузки на промышленность города (она сократилась на 6%). В Санкт-Петербурге в местные бюджеты налог с продаж в 1999 г. зачислялся по ставке 0,15%, в 2000г. и 2001 г. - 0,4%, с 2002 г. – для каждого муниципального образования своя ставка.

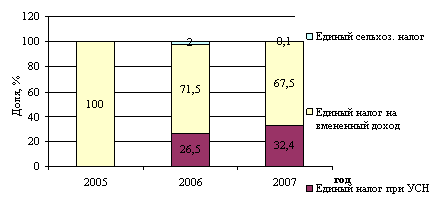

1030000 Налоги на совокупный доход.

1030100 Единый налог, взимаемый в связи с применением упрощенной системы налогообложения, учета и отчетности.

Единый налог на совокупный доход распространяется на индивидуальных предпринимателей и организации с предельной численностью до 15 человек, которые перешли на упрощенную систему налогообложения. Объектом налогообложения является совокупный доход или валовая выручка. Ставки налога устанавливаются законодательными актами РФ и субъектов РФ (в настоящее время — 10%).

Норматив отчислений в федеральный бюджет для юридических лиц — 6,67% (остальная сумма делится между региональным и местным бюджетов), для физических лиц 100% зачисляется в местные бюджеты.

1030200 Единый налог на вмененный доход для определенных видов деятельности.

Налог вводится законом субъекта РФ. Плательщиками данного налога являются юридические и физические лица, осуществляющие предпринимательскую деятельность в следующих сферах: ремонтно-строительные услуги; оказание бытовых услуг; оказание парикмахерских услуг; общественное питание; розничная торговля; транспортные услуги; услуги платных стоянок и гаражей.

Объектом налогообложения является вмененный доход на очередной календарный месяц. Ставка налога устанавливается в размере 20%. Сумма налога рассчитывается исходя из значений базовой доходности, числа физических показателей, влияющих на результаты предпринимательской деятельности. Единый налог рассчитывается раздельно:

· на вмененный доход для юридических лиц;

· на вмененный доход для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

1040000 Налоги на имущество.1040100 Налог на имущество физических лиц.

Плательщиками по данному налогу являются физические лица, имеющие на территории РФ в собственности имущество. Налог исчисляется налоговым органом по месту нахождения объектов налогообложения с выпиской платежного поручения. Ставка налога зависит от инвентарной стоимости имущества. Многие категории плательщиков имеют по этому налогу льготы.

1040200 Налог на имущество предприятий.

Плательщиками налога являются юридические лица, их филиалы, структурные подразделения. Для целей налогообложения определяется среднегодовая стоимость имущества предприятия. Максимальная ставка установлена в размере 2%. МО распределяется не менее 50%.

1040300 Налог с имущества, переходящего в порядке наследования или дарения.

Плательщиками по данному налогу являются физические лица, которые становятся собственниками имущества, переходящего к ним в порядке наследования или дарения. Ставки налога установлены Законом РФ исходя из минимального размера оплаты труда.

1050000 Платежи за пользование природными ресурсами.

1050100 Платежи за пользование недрами.

Платежи за право пользования недрами производят предприятия и организации, осуществляющие поиск, разведку, добычу полезных ископаемых по утвержденному перечню (песок, глина, гравий, минеральная вода и др.).

1050500 Плата за пользование водными объектами.

Плательщиками являются юридические лица и предприниматели, непосредственно осуществляющие пользование водными объектами с применением сооружений, технических средств и устройств, подлежащих лицензированию. Ставки платы устанавливаются законом субъекта РФ по категориям плательщиков в зависимости от вида пользования водными объектами.

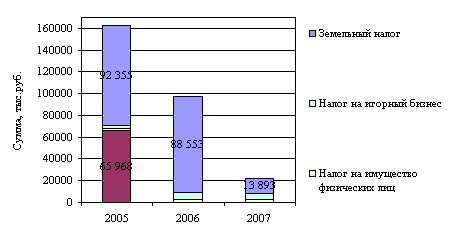

1050700 Земельный налог.

Регулируется Законом РФ от 11.10.91 №1738-1 «О плате за землю». Налог расщепляется для зачисления в бюджеты: федеральный — 30%, субъекта РФ — 20%, местный — 50%. Ставка земельного налога зависит от градостроительной ценности земли. Его доля в местных бюджетах доходит до 10% от суммы всех доходов, причем наблюдается ежегодный рост.

1400000 Прочие налоги, пошлины, сборы.

1400100 Государственная пошлина.

Государственная пошлина взимается за совершение нотариальных действий, за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, за рассмотрение и выдачу документов, связанных с приобретением гражданства РФ или с выходом из гражданства РФ. Госпошлина устанавливается в кратном размере от минимального размера оплаты труда на день уплаты пошлины. Планируется исходя из фактического поступления за прошлый год с поправкой на коэффициент роста. Доля этого налога, как правило, не превышает 1% от доходной части местных бюджетов.

1400400 Налоги субъектов Российской Федерации.

1400500 Местные налоги и сборы.

1400502 Целевые сборы с граждан и предприятий, учреждений и организаций на содержание милиции, на благоустройство территорий, на нужды образования и другие цели

Сборы данного вида, устанавливаемые согласно подпункту «ж» пункта 1 статьи 21 Закона РФ «Об основах налоговой системы в РФ», имеют целевой характер. Благодаря их поступлениям органы местного самоуправления получают возможность решать социально-экономические проблемы на подведомственной им территории, дополнительно финансировать деятельность тех или иных служб. Плательщиками указанного сбора являются предприятия, учреждения и организации любых организационно-правовых форм — юридические лица, осуществляющие свою деятельность на территории, подведомственной местному органу самоуправления, а также граждане, проживающие на соответствующей территории.

Законодательством определено, что предельный размер ставки целевых сборов не может превышать для юридических лиц 3% от годового фонда заработной платы, рассчитанных исходя из установленного законом размера минимальной месячной оплаты труда, а для физических лиц — 3% от 12 установленных законом размеров минимальной месячной оплаты труда. При этом предельный размер ставки всех целевых сборов по совокупности, независимо от их общего количества на данной территории, не должен превышать установленного предела.

Конкретные размеры ставок по каждому из установленных целевых сборов, сроки уплаты, перечень плательщиков и предоставляемых льгот по ним определяются органами МСУ. Характерной особенностью целевых сборов является то, что Закон не ставит их взимание в зависимость от результатов хозяйственной деятельности предприятия. Также неважно, осуществлял ли плательщик вообще какую-либо деятельность в отчетном периоде.

1400503 Налог на рекламу.Налог уплачивается юридическими лицами, независимо от форм собственности, и физическими лицами, зарегистрированными в качестве предпринимателей, осуществляющих свою деятельность и рекламирующих свою продукцию, работы, услуги на территории муниципального образования. Рекламой считаются все виды объявлений, извещений и сообщений, передающие информацию с коммерческой целью. Объектом обложения налога на рекламу является стоимость услуг по изготовлению и распространению рекламы, т.е. рекламные расходы без налога на добавленную стоимость, включая расходы, которые несет организация при изготовлении рекламы хозяйственным способом. Уплата налога и представление расчетов производится в порядке и в сроки, определенные органами местного самоуправления.

Похожие работы

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

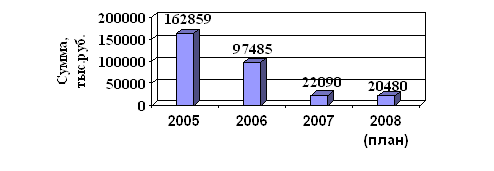

... в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года) [8]. Роль налоговых поступлений в формировании доходной части местного бюджета рассмотрена на примере бюджета города Саяногорска Республики Хакасия. 2 Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия ...

... и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно - вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации; 7) государственная пошлина, установленная в соответствии б законодательством Российской Федерации; 8) ...

0 комментариев